本篇摘要:

【市场观察1】A股:悲观情绪集中释放,A股两度深V反转

【市场观察2】中概股:中概股有望加速回流,对香港中长期发展有利

【市场观察3】海外:美联储3月会议将至,但市场或已充分定价

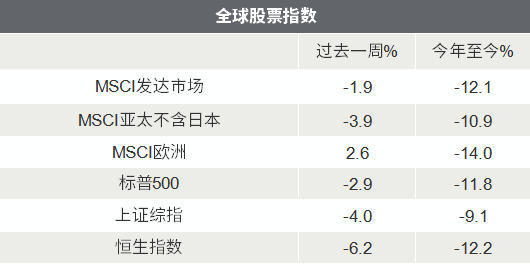

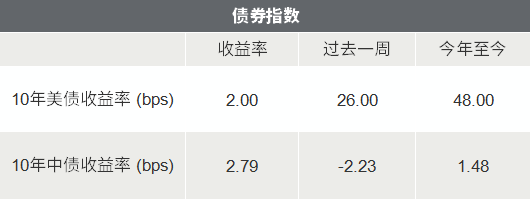

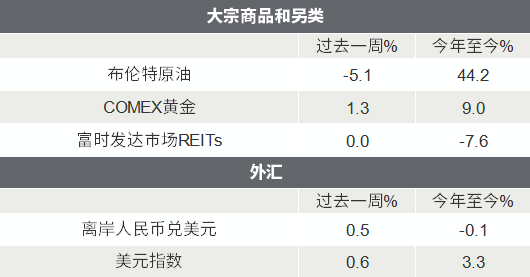

△资料来源:Wind,Bloomberg;数据截至2022/3/11。

A股:悲观情绪集中释放,A股两度深V反转

■ 悲观情绪集中释放,A股两度深V反转:

继续受全球政经局势等消息与情绪面的扰动,本周A股一度出现加速下跌的迹象。但随着越来越多优质股被错杀,周三和周五A股均在一波跳水之后出现深V反转,全周探底回升、先抑后扬。以周三低点为界,沪深300和创业板指全周最大跌幅达到9.52%、10.4%,而后又从低点到周五收盘反弹5.9%和8.37%。风格上,本周中小盘好于大盘、成长优于价值。

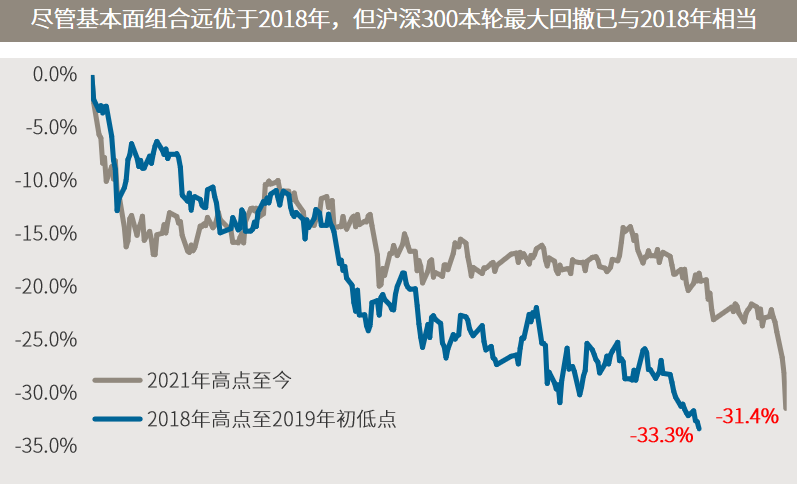

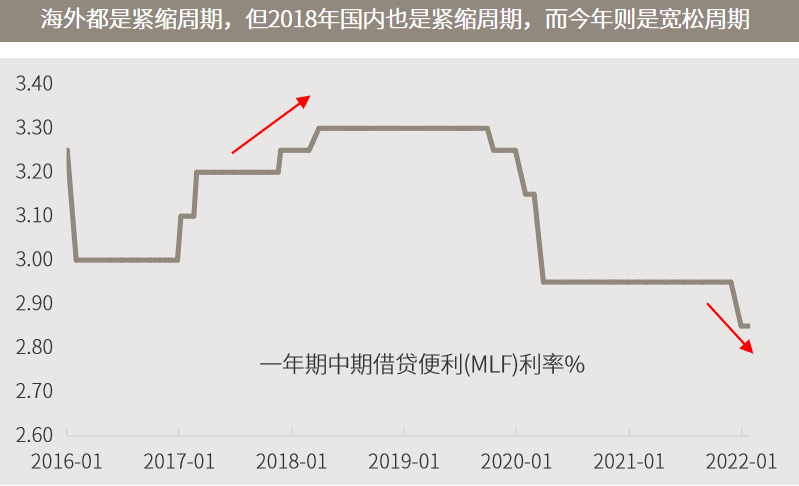

■ A股最大回撤已与2018年相当,但基本面组合远优于当时:

截至周五收盘,沪深300自去年初以来的最大回撤已经超过30%,与2018年相当。但从基本面组合来看,今年远优于2018年,例如2018年国内政策以去杠杆为主,而今年则是“以我为主”的宽松政策;季度GDP增速,2018年是逐季下台阶,而今年则是先低后稳、甚至回升。综合来看,A股近期的加速下跌更多是海外不确定性因素和恐慌情绪导致,部分优质公司已被明显错杀,中长期配置价值显著。

中概股:中概股有望加速回流,对香港中长期发展有利

■ 消息面扰动情绪,中概股本周大幅波动:

在美国证监会将五家中概股列入“预摘牌名单”的刺激下,热门中概股周四大幅下挫,多只龙头股出现两位数的下跌,纳斯达克中国金龙指数收跌10.01%,创下2008年10月以来的最大单日跌幅。但实际上关于退市的监管框架,例如法案在2020年12月就已正式通过,本周的大跌更像是脆弱市场情绪下对新闻的恐慌反应。

■ 中概股有望加速回流,对香港中长期发展有利:

受中概大跌及全球政经局势的担忧,港股本周也受到了较大的拖累,呈现较大波动。市场预期中概将加快回港上市的节奏,而今年2月香港特区政府财政司司长陈茂波已表示,香港已做好准备,迎接中概股回流。短期来看,中概股返回港股市场可能将从新增融资和投资者减少两方面影响市场流动性。但从更长期的角度来看,中概回归将优化港股市场结构,强化香港作为区域金融中心和“新经济”桥头堡的地位。本周恒生指数月线已触及250月均线,为2008年全球金融危机以来首次,但从历史上看,恒生指数从未在月度层面跌破过该均线。当前多因素叠加导致的下跌,已令港股具有突出的中长期配置价值。

△资料来源:万得,数据截至2022.3月,以3月11日收盘价作为2022年3月数据(上)数据始于1988.07(下)数据始于1993.09。

海外:美联储3月会议将至,但市场或已充分定价

■ 俄乌冲突与通胀扰动持续,欧美市场呈现分化走势:

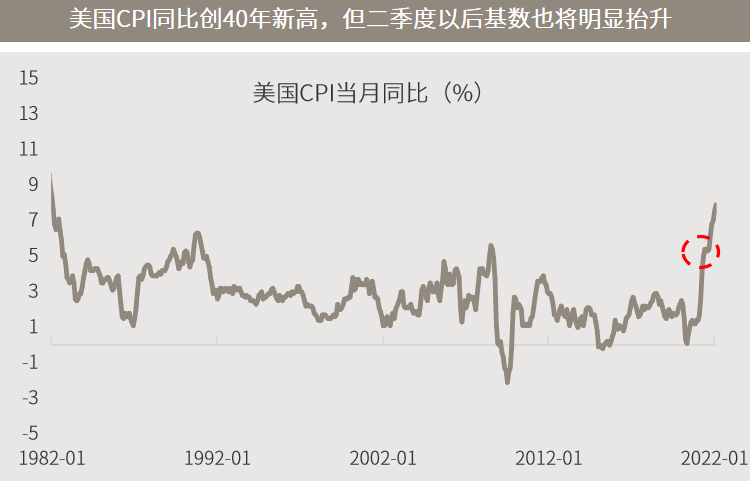

由于俄乌冲突呈现缓和迹象,以及主要大宗商品价格呈现冲高回落走势,本周欧洲市场呈现探底回升的走势,但美股由于周五美国进一步加大对俄制裁而下跌。对于市场更为关注的通胀,本周公布的美国2月CPI同比上升7.9%,续创40年来新高。俄乌冲突的发生,或导致美国通胀见顶的时间推迟两月,因为近期商品价格的上涨尚未体现在2月CPI之中,且去年同期的高基数主要落在二季度。

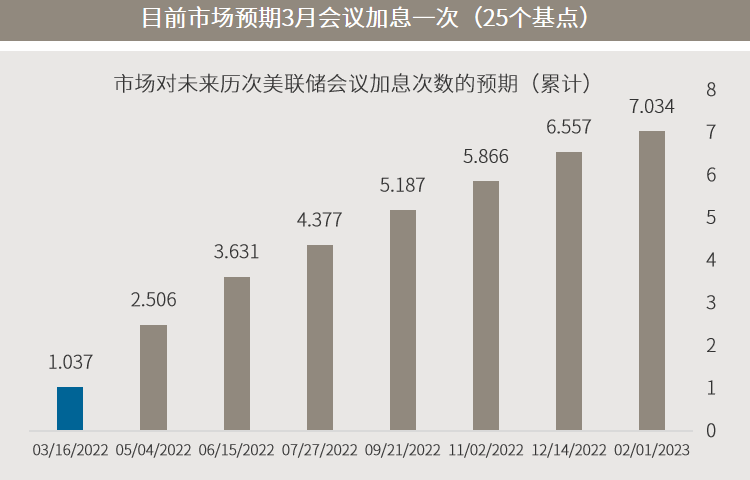

■ 美联储3月会议将至,但市场或已充分定价:

备受关注的美联储3月会议将在下周召开,但实际上市场对于3月加息已有充分预期和定价,只要没有出现一次加息50个基点或者其他新的鹰派信息,市场很有可能以利空落地的情形作为应对。鲍威尔近期重申了对本月加息25个基点的支持,因此加息50个基点的可能性相对很低。而未来的会议上,美联储也会根据届时的经济数据“相机决策”,而非按照既定日程进行加息操作。若俄乌冲突缓解、大宗商品价格回落,二季度以后的高基数也将有望平抑美国通胀的升势。

△资料来源:万得,(上)数据区间1982.01-2022.02,(下)彭博。

■ 乌克兰谈判代表:乌俄正趋于就签署全面和综合协议达成妥协

■ 欧洲央行宣布将在第三季结束资产购买,通胀急升盖过俄乌战争担忧

■ 美国2月就业强劲增长失业率创两年最低,阻力增加之际彰显经济力道

■ 中国2月社融增量1.19万亿元,新增人民币贷款1.23万亿,M2增长9.2%

2022-03-14 17: 01

2022-03-14 16: 59

2022-03-14 16: 58

2022-03-14 16: 31

2022-03-14 16: 02

2022-03-14 16: 01