数据来源:WIND,恒生前海基金整理,数据区间:20220310-20220317。

本周点评:

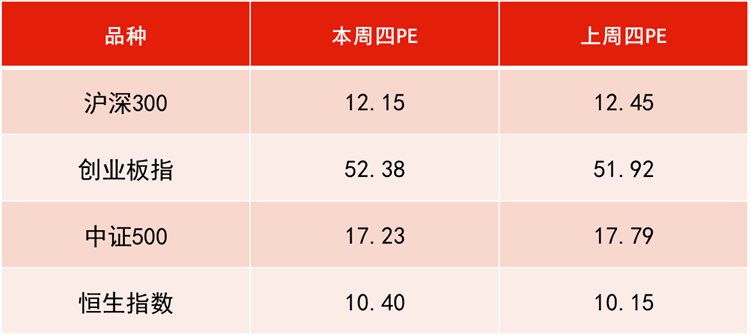

本周上证指数宽幅震荡下跌1.77%,深成指下跌0.95%,沪深300指数下跌0.94%,创业板指上涨1.81%,科创50指数下跌1.45%;房地产、非银金融、医药等板块领涨,钢铁、电力及公用事业、煤炭等板块领跌。

本周市场呈深V字反转。市场原来预期周二央行将降低MLF利率,但预期落空使市场大为受挫,当天上证指数收跌4.95%创两年来最大跌幅,周三早盘更一度逼近3000点。周三中午,国务院金融委召开专题会议,研究当前经济形势和资本市场问题。会议强调,要积极出台对市场有利的政策,慎重出台收缩性政策,并要求各部门应保持政策预期的稳定和一致性。金融机构必须从大局出发,坚定支持实体经济发展,欢迎长期机构投资者增加持股比例。并表示已就中概股在美退市问题与美方监管机构做出了积极的沟通,且依旧支持国内公司赴海外上市。此次会议极大为市场提振了信心,此前受担忧的中概股退市、平台型经济垄断、房地产风险等问题皆得到了正面回应,并再一次彰显了中央对今年稳增长的重视程度。受会议影响A股午后全面反攻,各大指数涨幅均超3%,创业板指大涨超5%,两市超4300只个股上涨。

国家统计局数据显示,中国1-2月份全国规模以上工业增加值同比增长7.5%,服务业生产指数同比增长4.2%,社会消费品零售总额同比增长6.7%,固定资产投资同比增长12.2%,制造业投资同比增长20.9%。该数据远超原有预期,稳增长已初见成效。

板块方面,本周医药生物与社会服务板块领涨。上周国务院新冠疫情防控组正式将抗原检测纳入新冠防治措施,国家卫健委发布《新型冠状病毒肺炎诊疗方案(试行第九版)》,将轻型病例由送至定点医院改为实行集中隔离管理。经过较长时间的调整,医药行业泡沫得以释放,部分板块已进入合理估值区间。

下周展望:

展望后市,两会闭幕后“稳增长”的预期持续升温,国内宽松预期逐渐趋同,而海外货币政策偏鹰加速市场对流动性预期调整。市场对于流动性的负面预期预计将见顶消化,后续市场或不断回温。我们依旧看好两方面的投资机会,一是符合“专精特新”特质的小而美公司,该类公司代表着技术创新,引领着行业变革,是目前政策极力支持的公司,我们建议精选符合“专精特新”特质的标的进行布局。

另一方面,今年以来市场的不断调整,以新能源汽车和光伏为代表的高景气赛道的投资性价比逐渐提升。该类股票在行业景气度高涨的驱动下,业绩和股价将持续得到支撑。此外我们也建议关注短期被政策打压的互联网、医药等行业,该类行业利空风险已逐步释放,我们建议在这些行业中精选被错杀的个股进行布局。

本周恒生指数收报21412.40点,全周累计上涨4.18%。从本周板块表现来看,资讯科技业、地产建筑业、综合业等板块领涨;公用事业和原材料业等板块领跌。

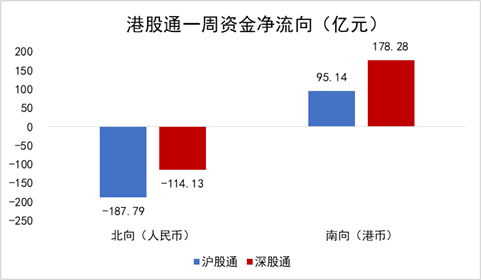

本周港股市场迎来史诗级反攻。国内方面,周三国务院金融委召开的专题会议,对近期影响港股市场走势的中概股退市忧虑和平台型经济治理皆做出了正面积极回应。恒生科技指数现史诗级大反弹,暴涨超22%,创历史最大单日涨幅;恒生指数亦放量大涨逾9%,重回20000点整数关口上方。国际方面,美联储加息25个基点靴子落地,符合市场预期。美联储主席鲍威尔表示将最快5月宣布缩表,必要时将加快收紧政策速度。

板块表现方面,本周房地产板块有较大回暖,周三收涨超10%,主要是多部委集中发声强调化解房地产风险,其中银保监会表示,鼓励机构稳妥有序开展并购贷款,重点支持优质房企兼并收购困难房企优质项目。房企有望实现销售与融资渠道的改善,并且头部房企受政策对并购贷款的支持,或将开启新一轮并购潮。对于房产税,财政部也表示今年内不具备扩大房地产税改革试点城市的条件。

下周展望:

整体而言,我们认为目前港股仍然会受到国内经济与政策面、海外消息面、流动性、疫情以及投资者信心等不确定性因素的影响,仍需时间进行消化,预计港股仍将维持震荡行情,而板块间的轮动行情亦将持续。经过一年多的调整,港股目前估值处于历史相对低位,估值优势明显,投资性价比已经比较突出,前期困扰港股的多重扰动因素有边际改善的趋势,但短期内仍受外部不确定因素影响较重,预计港股总体处在“磨底”回稳的阶段。从长期角度来看,一旦不确定性利空落地,新经济中具有独特性的龙头企业仍然具备较强吸引力。

展望后市,我们认为政策主基调将以稳为主,但近期疫情所带来的不确定性因素在一季度甚至上半年仍将较大程度影响经济恢复。但随着疫情进一步得到控制,以及经济下探后或将出台结构性的刺激政策,预期下半年经济表现或将企稳回升。我们认为可以用长期的思维来进行短中期的一个配置,在超跌的板块中寻找机会,站在一两年的周期里来看,机会远大于风险,目前的低位也是左侧布局港股较好的机会。同时A股和港股之间相关性较低,合理的资产配置可以有效降低投资组合风险,提升投资组合收益,港股是资产配置中必不可少的一环。

央行本周通过公开市场操作累计投放4100亿元,到期回笼1500亿元,净投放2600亿元。其中,开展1400亿元7天期逆回购操作,到期回笼500亿元,净投放900亿元;开展2000亿元1年期MLF,到期回笼1000亿元,净投放1000亿元;开展700亿元1个月期国库定存。资金面方面,海外及权益市场受资金流动性影响出现较大波动,但境内银行间市场资金面相对平衡宽松,银行间各期限资金价格波动相对平稳。

利率债二级方面,主要因上周五公布的金融数据不及预期、市场交投情绪的变化、市场对MLF降息以及降准的博弈、降息和降准预期的落空、金融委会议提振、2月经济数据的超预期、权益市场的大幅调整、美联储如期加息、固收+的赎回等影响,各品种、各期限债市收益率出现不同程度的波动。10年期国债收益率最终还是维持在2.8%。

经济数据方面,国家统计局发布了1-2月主要经济指标运行数据。其中,规模以上工业增加值同比7.5%,预期3.2%,工业生产延续回升态势,多数行业增速有所加快;固定资产投资(不含农户)同比12.2%,大幅好于预期5.3%;社会消费品零售总额74426亿元,同比增长6.7%,预期4.6%,增速比2021年两年平均增速加快2.8个百分点。

下周展望:

当前国内债券市场受海内外流动性及市场情绪影响较重,但影响国内债市的根本还是宽信用和宽财政,在宽信用尚未充分见效的的背景下,央行亦大概率呵护资金面。3月份降准降息的概率可能并不高,如果20号降LPR,那么对债市可能会是利空。

2022-03-18 19: 05

2022-03-18 18: 42

2022-03-18 18: 41

2022-03-18 18: 40

2022-03-18 18: 36

2022-03-18 18: 35