资金面维持平稳,央行加量续作MLF但并未调整利率。基本面方面,1-2月经济数据超预期,但3月以来疫情影响加大;海外方面,美联储如期加息25bp,最新点阵图显示,今年预期还要加息六次。

一、市场行情回顾

Market review

1.资金面

到期方面,本周(3月14日至3月18日)有500亿元逆回购、1000亿元MLF到期。投放方面,央行逆回购投1400亿元,MLF投放2000亿元,国库现金定存投放700亿元,合计净投放2600亿元。下周(3月21日至3月25日)央行公开市场将有1400亿元逆回购到期。

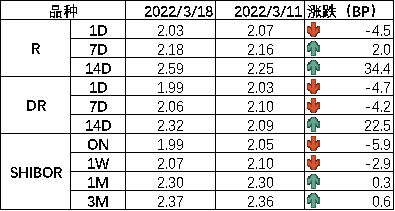

全周来看,央行超量续作MLF并加大逆回购投放,资金市场整体维持宽松状态。DR001、DR007、DR014分别为1.99%、2.06%、2.32 %,较上周收盘分别变动-4.7bp、-4.2bp、+22.5bp。具体来说,本周DR007运行在2.06-2.13%的区间,波动幅度较窄。回购交易方面,本周银行间质押式回购日均量为4.65万亿元,较上周下降(上周为5.03万亿元),其中R001日均量为3.91万亿元,较上周下降(上周为4.42万亿元),R001成交量占比为84%,较上周下降(上周为88%)。

图1 货币市场利率 资料来源:Wind

2.债券利率

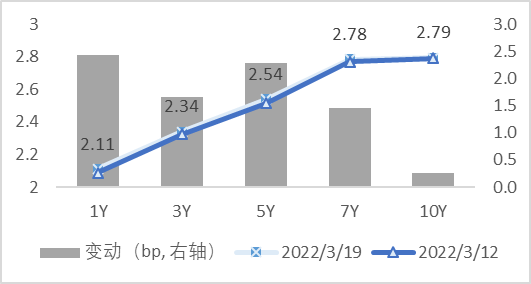

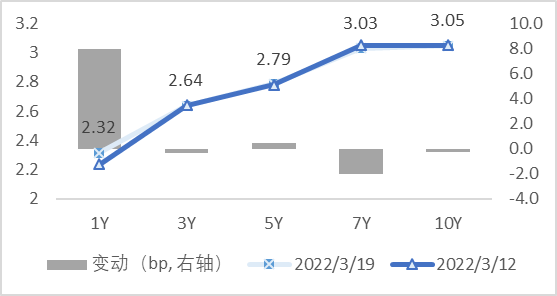

周一,多地疫情扩散的影响逐渐放大,债市情绪转强并预期MLF利率可能下调,长端利率下行2bp;周二,央行开展MLF操作但并未调整利率,经济数据公布大超预期,利率回调明显,长端上行5.5bp;周三,金融稳定委员会会议强调货币政策要主动应对,引发货币宽松的遐想,利率下行2bp;周四,美联储加息25bp落地,全年预期再加息6次,利率下行0.5bp;周五,无明显消息,利率收平。全周来看,十年国债活跃券210017收于2.80,累计上行1bp;十年国开活跃券210215收于3.1225,累计上行2.25bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

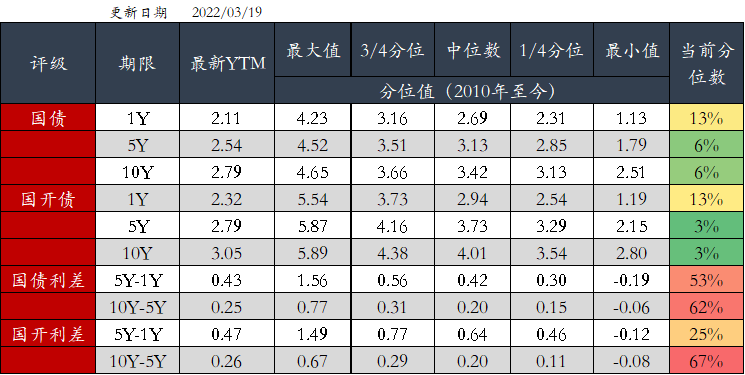

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

中共中央政治局常务委员会召开会议,分析新冠肺炎疫情形势,部署从严抓好疫情防控工作。国家领导人强调,要始终坚持人民至上、生命至上,坚持科学精准、动态清零,尽快遏制疫情扩散蔓延势头。要提高科学精准防控水平,不断优化疫情防控举措,加强疫苗、快速检测试剂和药物研发等科技攻关,使防控工作更有针对性。要保持战略定力,坚持稳中求进,统筹好疫情防控和经济社会发展,采取更加有效措施,努力用最小的代价实现最大的防控效果,最大限度减少疫情对经济社会发展的影响。

国务院金融委召开专题会议,研究当前经济形势和资本市场问题。会议强调,要积极出台对市场有利的政策,慎重出台收缩性政策。对市场关注的热点问题要及时回应。凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性。金融机构必须从大局出发,坚定支持实体经济发展,欢迎长期机构投资者增加持股比例。关于中概股,会议表示,目前中美双方监管机构保持了良好沟通,已取得积极进展,正在致力于形成具体合作方案。中国政府继续支持各类企业到境外上市。随后,央行、银保监会、证监会和外汇局均召开会议传达学习国务院金融委专题会议精神,并研究部署贯彻落实工作。

美联储加息25个基点,符合市场预期。美联储主席鲍威尔称最快5月宣布缩表,必要时将加快收紧政策速度。美联储最新加息路径点阵图显示,决策者平均预期今年还要加息六次。鲍威尔表示美联储加息和缩表的时间已经到来。持续加息是适宜的。如有必要,美联储可能会加快收紧政策。美联储最快可能在5月份宣布开始缩表,资产负债表框架将与上一次相似,速度将比上次更快。

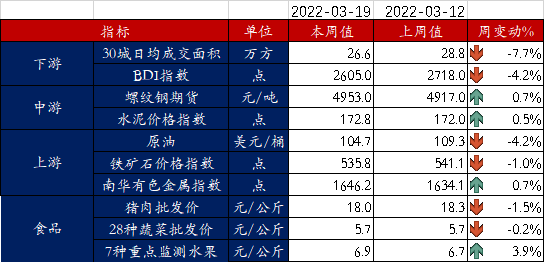

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

下周资金面影响因素方面,一级市场利率债发行规模3191亿,净发行2344亿,缴款规模2815亿,净缴款1968亿;存单到期规模3393亿;资金下周到期方面,将有1400亿元逆回购到期。

3月5日,2022年政府工作报告公布,市场普遍预期GDP目标会定在5~5.5%,而实际公布的增速目标为5.5%左右,体现出中央对于今年经济增速有较高的诉求。在此背景下,稳增长政策会贯穿全年,无论是政策推出的预期,还是政策实际推出后带来的效应,都将对债券市场施压。中期来看,债市趋势偏空,久期策略的超额收益要求对政策节奏有较精准的把握,难度较高,建议以防守为主,缩短久期聚焦票息。后续对宽信用进程、房地产投资以及其他经济数据进行密切跟踪。

短期来看,虽然全年的稳增长预期向好,但经济的复苏并非一帆风顺,3月以来疫情在多个主要城市出现扩散,防控政策的加码势必会牺牲一定的经济,短期来看利率或将继续震荡。

四、卖方观点汇总

Summary of Seller's views

1.中金(陈健恒)3月19日

主要观点:

对于国内债券市场而言,中美当前货币政策取向不同,3月国内疫情反复影响对经济的潜在影响不可忽视,可能需要央行主动作为,进一步放松货币政策对冲托底。中美货币政策可能再度重现2018年的反向情形,对应到债券市场表现看,我们认为中国利率受海外利率上行影响并不会很大,交易主线更多还是会围绕中国自身的政策和基本面表现,在央行货币政策仍有可能进一步放松的背景下,中国债券收益率仍有下行空间。随着美债利率上升,中国债券利率下降,中美利差也有可能压缩到很低水平甚至倒挂,但由于两国通胀差异较大,从扣除通胀后的实际利率利差来看,中国实际利率仍远高于美国实际利率,使得人民币汇率在贸易平补逻辑下得到支撑,我们认为并不会因为名义利差缩小就出现明显贬值,资金也不会明显外流。

2.天风(孙彬彬)3月18日

主要观点:

当前,我国面临的内外部形势复杂多变,国内经济又面临新的下行压力。货币政策还是以我为主、对内为主、宽而有度,宽的目的在于宽信用、稳增长,度的控制可能还是在于利率水平。在稳增长、宽信用的过程中,降息仍有可能,只是有一个度的考量。

从历史观察,联储周期性连续加息的背景下,央行还没有单方面降息的先例,这或许也是央行3月15日没有再次降息的考虑之一。

整体而言,合理看待联储加息对我们的影响,还是要从国内视角与币值稳定的中展开思考。

对于国内债市,特别是结合过去三个月的利率表现,我们建议还是优先从内因展开分析,现阶段内因主要是围绕稳增长和宽信用的政策行为与力度展开。

至于外围,建议考虑美元变化而不是简单观察美债走势,因为美元与国内利率的相关度要更高。

3.华泰(张继强)3月17日

主要观点:

此次(美联储)加息落地将使得此前稍显混乱的政策预期得到短暂平衡,但在俄乌冲突下的经济和政策前景仍然存在很大的不确定性,我们认为喘息期仍在但可能大大缩短。①美债方面,仍是实际利率和通胀预期的相互角力,且存在缩表等不确定因素,可能继续维持宽幅波动,但收益率曲线走平的压力是相对确定性的。②美股方面,短期可能迎来喘息,但通胀无牛市叠加后周期加息,美股的整体环境可能仍不有利。③国内方面,当前至5月会议的间歇期,国内货币政策以我为主,仍处于放松窗口期。国内利率波动空间不大,中美利差和稳增长政策取向制约下行空间,货币政策博弈抑制上行空间,理财赎回负反馈仍值得关注。股市而言,信心比黄金,金融委会议精神意味着政策底出现,美联储首次降息落地,A股短期有望继续超跌反弹,符合赔率改善+波动仍大的预判。

4.安信(池光胜)3月17日

主要观点:

1-2月经济数据反映了经济已开始出现边际改善,但经济恢复基础可能仍然偏弱,生产“前置性冲高”的可能性较大,消费“短期冲高”后仍受制于收入与就业约束,制造业投资从外需趋弱、成本压力、库存较高与增速已处近10年高位等方面制约其上行空间,基建投资基本清晰,在销售明显改善之前主要依赖被动施工推升房地产投资的持续性不强,出口已现回落。总之,年初经济恢复基础较弱,稳增长压力仍然较大,货币、财政、产业还要继续发挥“几家抬”作用,预计宽货币节奏虽会变慢但料难缺席,不排除二季度再次降息的可能性,同时经济边际改善也降低了宽信用、宽财政和房地产等产业政策大幅加码的概率,在1Y国债已重回政策利率附近和曲线形态中性略偏陡峭的背景下,预计债市以震荡为主,未来仍可博弈降息预期再起或对稳增长政策过度预期造成收益率超调带来的交易机会,“票息策略+交易增厚”或是占优策略。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-03-21 14: 10

2022-03-21 14: 09

2022-03-21 14: 07

2022-03-21 14: 02

2022-03-21 14: 02

2022-03-21 14: 00