市场行情涨跌互现,投资者情绪也随之起伏。经历了年初至今的调整,A股配置性价比已然突显,而我们的心态是怎样的?还记得2018年千股下跌时的心情吗,是否和今年有些相似?一开始市场下跌,我没感觉到疑虑不安,随后持续下跌、波动加大,逐渐产生恐慌,伴随上证指数某日的大幅下挫情绪降至冰点。

图1 沪深300指数涨跌幅

看完图1,我们不难理解巴菲特的投资名言—“别人恐惧我贪婪”,市场情绪比较悲观时迎来区域性底部,后续随着外部环境、基本面的改善,市场随之迎来持续反弹。不少人甚至叹息“A股或许再也遇不到2018年的价格了”,可以说每一个被情绪错杀的机会都值得珍惜。

机构此时在如何行动

近日金融委专题会议之后,市场信心逐步修复。多家公募机构宣布自购计划,其中天弘基金更是宣布动用1亿元固有资金申购旗下公募产品,承诺持有时间不低于1年。另一边,上市公司也纷纷回购自家股票,据统计今年以来已有120家公司发布了回购预案,已实施金额达58.63亿元(数据来源:同花顺iFind数据库,截至2022/3/24)。可以预见,阴霾终将褪去,市场价格重归企业价值。

如何优化长期收益

在震荡市中利用定投工具在相对低价区间买入基金份额,摊薄“持仓成本”,而定投需要持续、稳定的现金流,不具备这一条件的投资者,也可以采用资产配置的思路优化持仓,这需要我们构建“资产-产品”双层的思考模式。

01 大类资产“回头看”

种因得果,几年前持仓了不同资产,至今的体验可谓云泥之别,以基金产品的视角,我们可以投资于风险较低的货币基金、债券基金,也可以投资于风险偏高的偏股型基金(国内A股)、港股基金、美股基金、新兴市场基金等等。从过去近5年的时间看,国内偏股基金代表的A股资产、越南胡志明股市指数代表的新兴市场、标普500指数代表的美股市场都有较好的收益表现,中证短债指数代表的短期债券基金有较好的抗波动性,业绩表现平稳。

图2 各类资产近五年收益变动情况

然而,历史收益高,不代表未来可以延续行情。对于普通投资者而言,要克服人性弱点,在情绪冰点加大资金投入力度是很难的,想要享受到不同资产间的红利,更适合进行综合配置,比如精选两到三类自己更了解、信任的资产,保持合适的比例“长期持有”,就目前而言,A股权益资产已具有较高配置价值,越南市场也展现出较好韧性。

02 一条隐匿的净值曲线

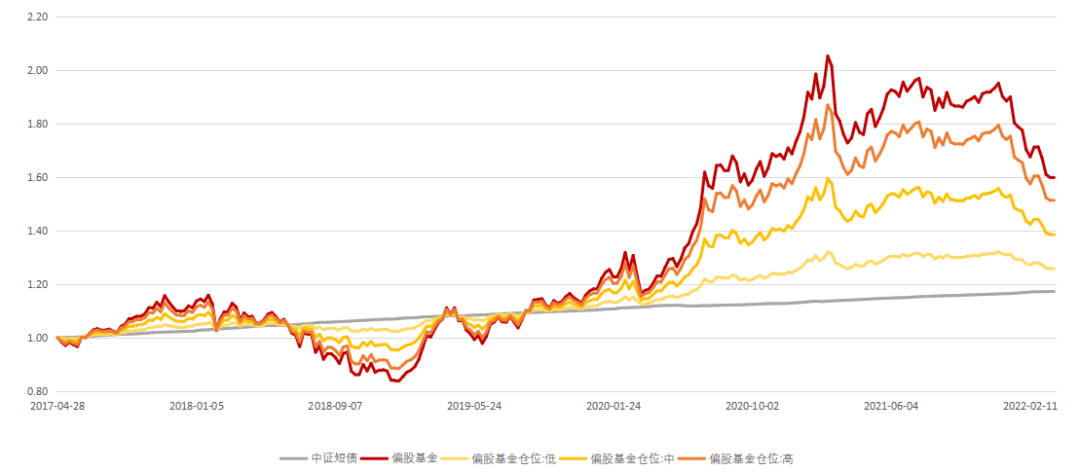

确定了资产,还需要落实到买哪些产品,当我们投资于2只以上基金时,那么就收获了一条“隐匿的收益曲线”,它由根据不同产品的投资比例、投资时间拟合而成,可以代表“持仓整体”的净值或收益率波动情况,以2017年4月28日同时投资于偏股混合基金指数(930950.CSI)和中证短债指数(H11015.CSI)为例,不同的配置方式展现出了不同的风险收益特征。

图3 偏股基金指数、中证短债指数及拟合持仓模拟

可以看到,三个举例中,偏股基金的仓位越高,持仓收益受偏股基金指数影响越大,“股性”越强,即具有高波动、高收益的特点,而随着偏股基金指数仓位降低,短债比重提升,持仓收益的“债性”就越强,表现为风险收益更为平稳,曲线平滑。

基金净值数据在公司官网等诸多公开渠道进行披露,大家可以使用 excel、wps等工具做一些简单回测,过程如下:

a

下载基金净值信息,确定基准日(投资首日),此后所有净值都除以基准日的净值(作标准化处理)

b

确定各产品的投资比例,使用各产品标准化后的净值乘以相应投资比例,得到整体持仓的净值收益曲线

c

通过以上两步可以得到类似于图3的曲线,但实际投资中还要考虑申购费、管理费、销售服务费、赎回费等相关费用;此外,随着不同产品收益涨幅不同,在持有过程中,涨幅快的资产占比将持续提高,偏离了初始的设定,实际操作中,大家可以固定时间(如月度/季度)进行持仓的再平衡。

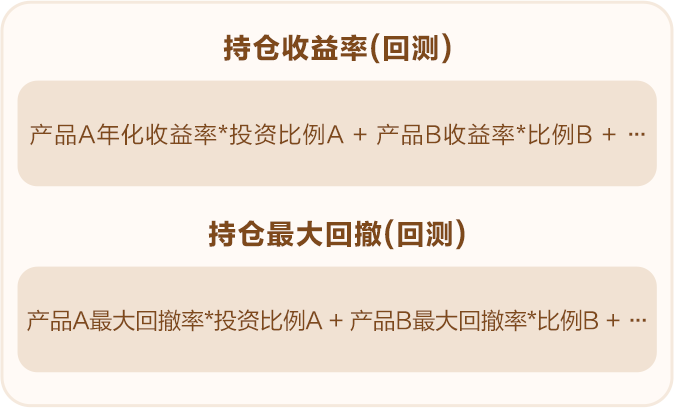

03 最后一个小技巧

最后,如果不擅长使用excel、wps等工具,也有个简化的小技巧,这时我们可以拿出计算器:

通过这两个指标的计算,投资者可以月度/季度审视持仓,考虑自己对这一收益是否满意,对相应回撤能否接受,继而优化持仓结构,辅助进行产品挑选。

资产配置是一套系统的理论,本文仅作简单介绍,此外还有很多策略方法有待大家进一步了解。我们可以在实际投资中,加深对各类资产和产品理解、探索自身真实风险偏好,形成自己独特的配置方法,努力博取中长期收益。

2022-03-25 22: 00

2022-03-25 16: 42

2022-03-28 16: 41

2022-03-28 15: 37

2022-03-28 15: 15

2022-03-28 15: 14