袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰基金基金经理,九泰基金宏观策略团队负责人。

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰基金基金经理,九泰基金宏观策略团队负责人。

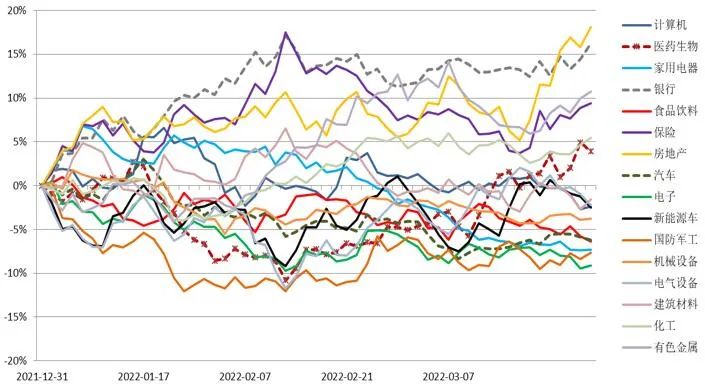

周一(3月28日)收盘,上证指数收涨0.07%,报收3214.5点,;深证成指收跌1.02%,报收11949.94点,;创业板指收跌1.66%,报收2594.13点;沪深300收跌0.63%,报收4148.47点。北上资金当日净流入50.3亿元。

涨幅前五的行业分别是房地产开发2.37%、煤炭行业1.8%、文化传媒1.69%、汽车服务1.59%、房地产服务1.51%。

九泰聚鑫混合基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

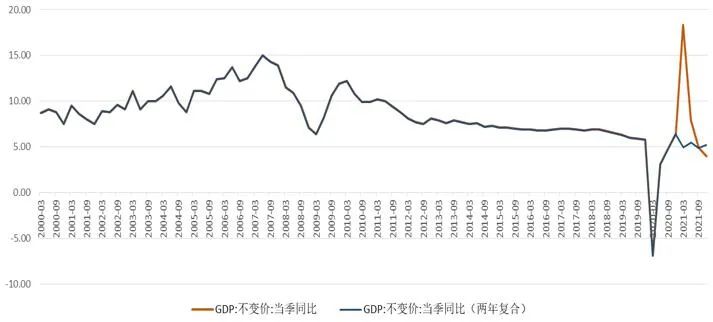

经济处于下行期

目前国内经济周期处于下行期。

数据来源:国家统计局,九泰基金整理

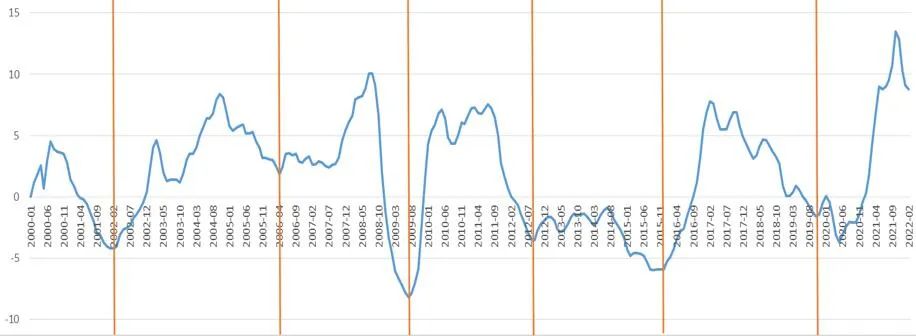

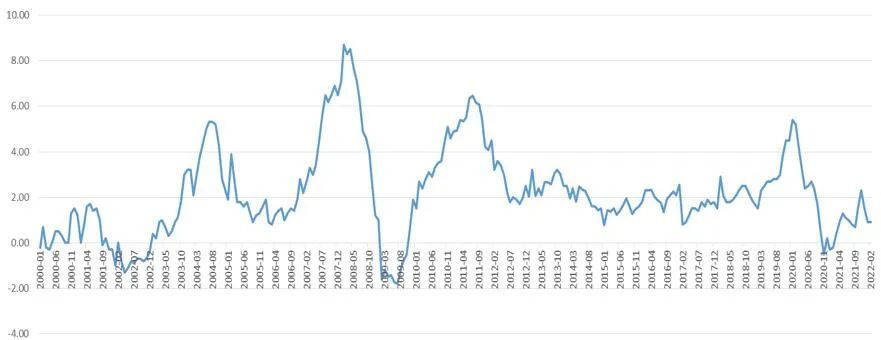

房地产销售与投资快速下滑,大幅拖累经济。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

通胀水平处于相对低位:CPI目前处于相对较低位置(2022年2月CPI同比0.9%,1月CPI同比0.9%)。

CPI:当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临的通胀压力可能较弱。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

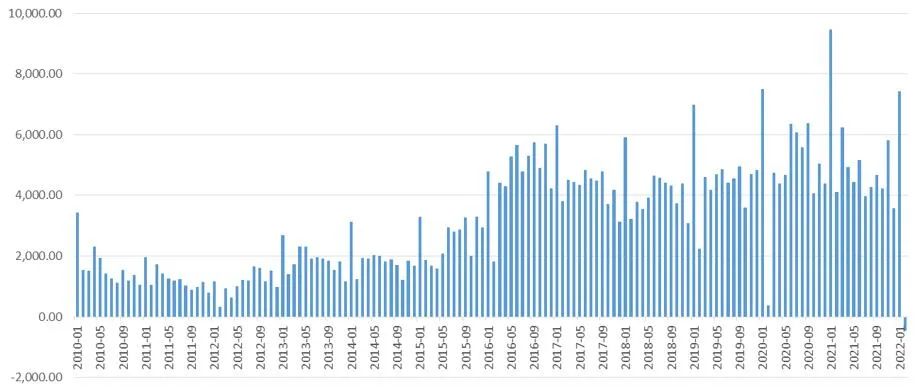

地方政府债券发行额

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

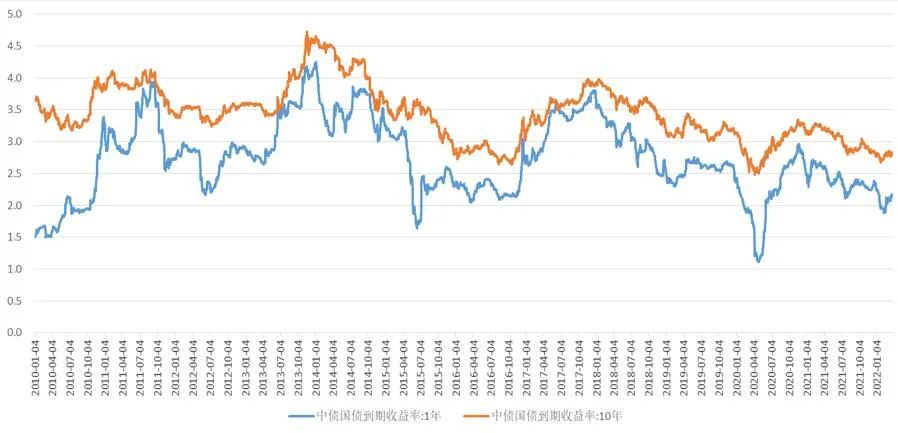

国债利率2021年3月以来下降:2021年3月以来,在政府发债和影子银行融资减少等多重作用下,国债收益率下降。近期维持窄幅震荡态势,近一周,一年期国债收益率上升5个基点到2.16%,而十年期国债收益率上升0.5个基点到2.80%。

国债收益率

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

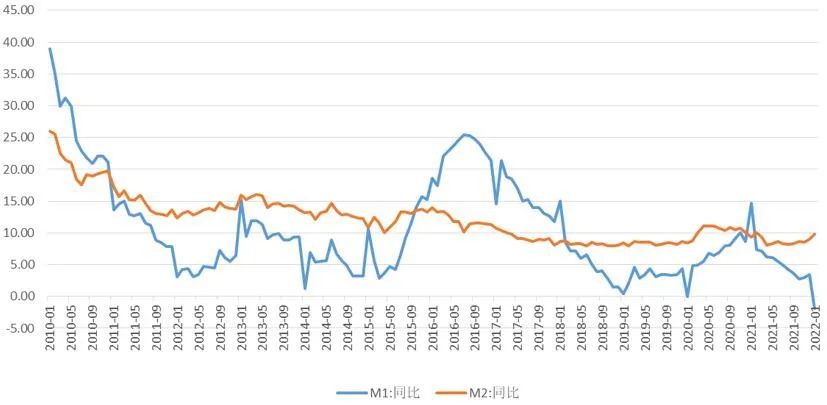

货币增速小幅上升:2022年2月M2同比9.2%,增速较上月下降0.6个百分点;M1同比4.7%,剔除春节错时因素影响,增速较上月上升2.7个百分点。M2、M1均处于相对较低增速。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

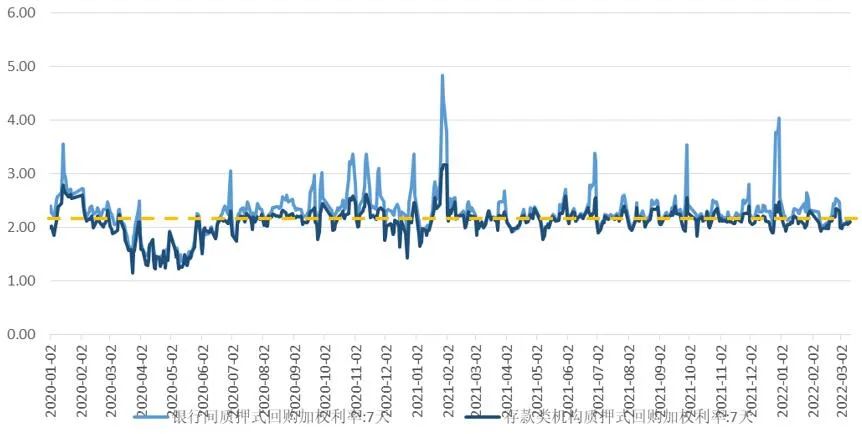

资金利率回归中枢:资金利率回归中枢。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

在通胀高企、美联储收紧货币政策预期的作用下,10年期美债利率近期快速上行:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,虽然整体市场维持十分充裕的流动性,但同时,随着通胀的高企,美国货币政策正在收紧的路上。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

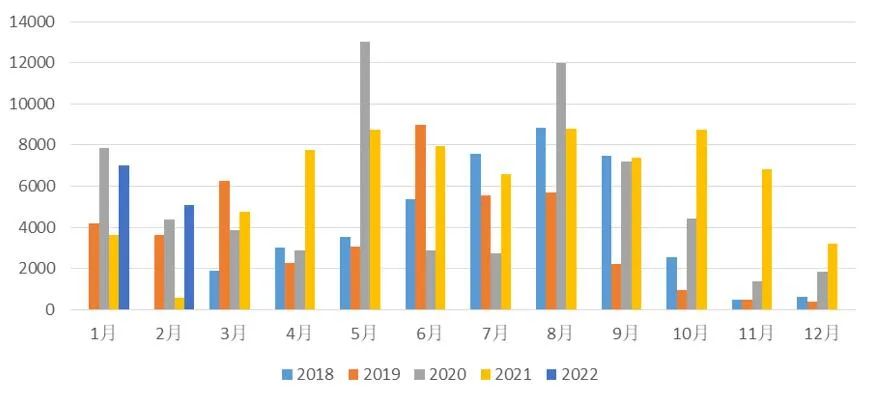

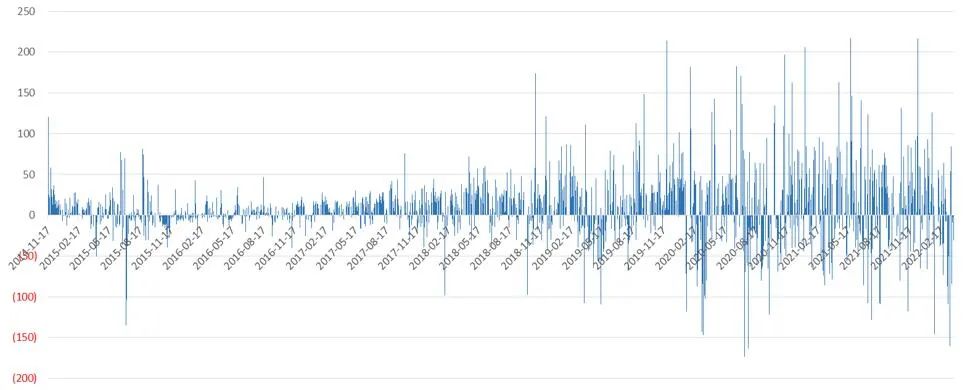

陆股通:当日买入成交净额(亿元)

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

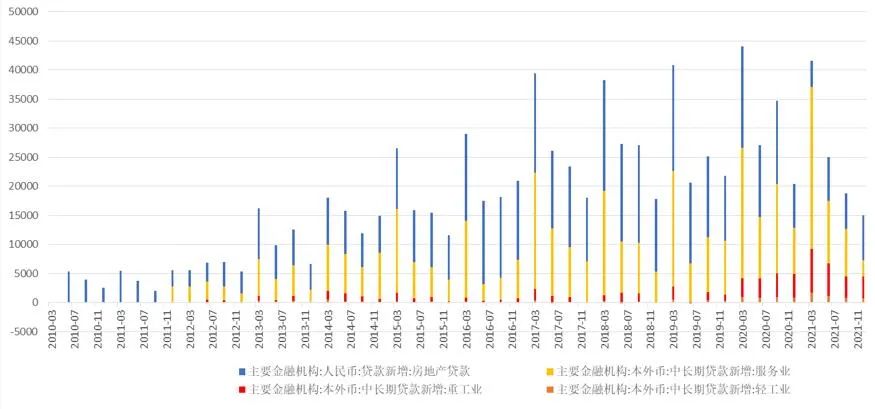

虽然政府发债加速,但房地产大幅拖累社融

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

信贷下降、制造业占比提升:制造业、基建、房地产领域的贷款都有所下降,其中制造业的贷款有所下降但维持相对高位。

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

总体而言,我们认为目前是一个经济较弱、货币平衡偏松、信用企稳回升的组合。展望未来,可能会出现更加宽松的财政与货币政策。在中国经济下行、政策预期向好的背景下,权益市场或许具有一定配置机会,并可能出现明显的结构分化和风格转换。但是全球通胀的高企和美国货币政策的转向可能对全球市场形成较大的冲击,或加剧中国股票市场的波动。

展望未来,在全年的宽幅震荡市中把握结构性机会。

免责声明本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告中的数据出处若未加特别说明,均来自Wind、彭博、国家统计局。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。

2022-03-28 16: 41

2022-03-28 15: 37

2022-03-28 15: 15

2022-03-28 15: 14

2022-03-28 15: 13

2022-03-28 15: 13