近期市场行情反复多变,大家普遍对于后续市场走势较为迷茫。

面对涨跌无常、波动不断的市场,许多基民的风险偏好都有所降低,对于收益稳健、低波动投资品种的需求愈发强烈,毕竟现在“少亏一些”才是投资者们的心声。

而攻守兼备、且自带资产配置属性的“固收+”产品在当下市场中的优势更为凸显。

自带资产配置属性的“固收+”

“固收+”是典型的中低风险投资品种,备受市场青睐。2021年“固收+”基金发行规模创历史新高,新发数量多达350只,募集规模突破5000亿大关,超越过去3年“固收+”基金发行规模总和。

数据来源:Wind,统计基金发行数量和规模时,剔除转型基金和后分级基金(如基金A类份额先成立,C类份额后成立,剔除C类份额)。

“固收+”基金之所以能够在震荡市中脱颖而出,主要在于其兼具股性与债性。大部分的债券资产可以为投资组合提供安全垫,构建起一道防御盾牌,而部分权益仓位则可以增强收益的弹性,在股市上涨时起到锦上添花的效果。

在投资主线不明、行情不确定、板块轮动加剧的当下,投资组合中过高的权益仓位反而成为了减分项,股债均衡方能行稳致远。

数据来源:Wind,截至2022.3.25,相关指数历史业绩不代表相关类型基金未来业绩表现。

如上图所示,回顾2021年以来至今的市场表现,偏股混合型基金指数与普通股票型基金指数分别下跌10.36%、8.49%,同期“固收+”基金指数(一级债基指数、二级债基指数、偏债混合基金指数)反而实现了正收益,相较之下,后者的投资性价比便跃然纸上了。

“固收+”产品整体收益表现不俗

尽管去年市场跌宕起伏,上证指数全年上涨4.8%,沪深300指数下跌5.20%,2021年仍有95%的“固收+”基金实现单年度正收益,17%的“固收+”基金单年度涨幅超过10%,收益率均值也达到了7.19%,整体表现不俗。

数据来源:Wind,截至2021.1.1之前成立的“固收+”基金共计1367只(A份额、C份额分开计算)。“固收+”基金指数一级债基、二级债基和偏债混合型基金。

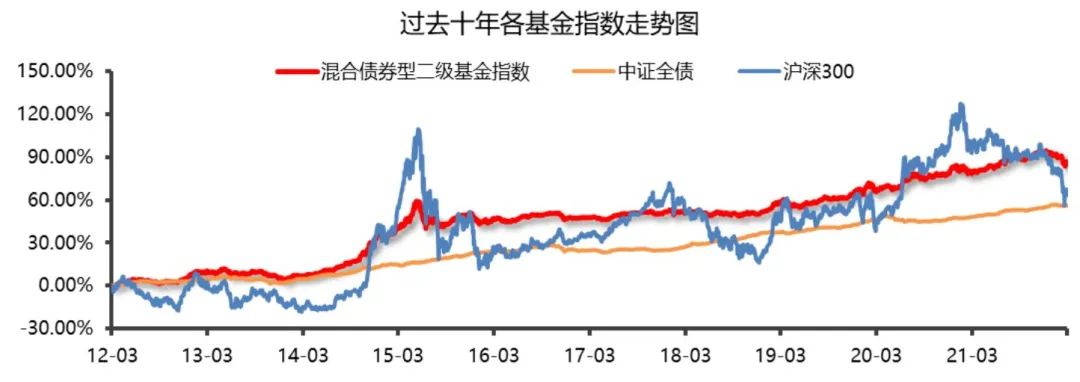

拉长时间看,过去十年间,“固收+”典型代表二级债基指数涨幅达85.09%,超越同期沪深300涨幅(63.52%)与中证全债指数涨幅(56.32%),但年化波动率仅为5.43%,大约是沪深300年化波动率21.46%的1/4。“固收+”基金不仅要走得远,更要走得稳。

数据来源:Wind,统计区间2012.3.26-2022.3.25,相关指数历史业绩不代表相关类型基金未来业绩表现。

“固收+”产品严格控制回撤

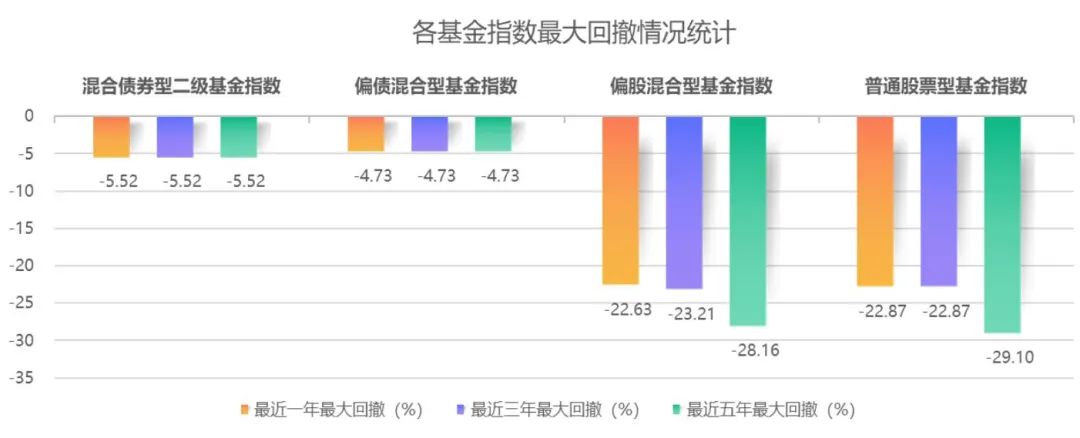

“固收+”基金不仅仅是股债之间简单的组合搭配,更需要根据当前资产性价比与股债轮动节奏,对投资组合进行动态调整,进一步控制回撤。

过去一、三、五年二级债基指数与偏债混合型基金指数的最大回撤均小于股票型基金指数。对于希望规避股市剧烈波动,追求比纯债基金多一些收益弹性的投资者是一种不错的选择。

数据来源:Wind,截至2022.3.25。

总结一下,如果你想要提高收益的上限,你可以选择投资权益类产品,当然,这也意味着你要承担更高的风险;但是,如果你想要提高获得正收益的概率,你可以选择“固收+”,以资产配置的力量去抵御市场波动。

❖

市场的“磨底期”的确很难熬,但也要避免被悲观情绪左右。市场的每一次调整都是积累经验的机会,此刻的我们更需要多一份理性,把基金投资当作一项长期的事业来规划。无论后续市场如何演绎,提前做好资产配置计划,以多元化的资产结构应对未知的变局,这才是一个成熟的投资者该有的“正确姿势”。

对于一个做好充分准备的人来说,希望就在前方。

风险提示:基金/股市有风险,投资需谨慎。本文关于“固收+”的论述仅为本公司对当下证券市场与相关行业的研究观点,基于市场环境的不确定和多变性,所涉观点后续可能随着市场发生调整或变化。本内容仅用于投资者沟通交流之目的,不构成对任何机构和个人投资的建议或意见,不代表本公司管理基金当下或未来的持仓,也不必然作为本公司管理之基金进行投资决策的依据,不构成对投资者投资收益的承诺或保证。本文数据来自Wind与公开资料整理,本公司并不保证本文件所载文字及数据的准确性及完整性,不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。投资人应根据个人风险承受能力和投资经验,审慎参与基金/股市投资。

2022-03-30 19: 38

2022-03-30 18: 30

2022-03-30 18: 27

2022-03-30 18: 26

2022-03-30 18: 24

2022-03-30 18: 21