一转眼,

2022年已经过去快1/4了。

夏天悄然逼近,

春季行情却似乎还在赶来的路上。

“未如期而至”的行情

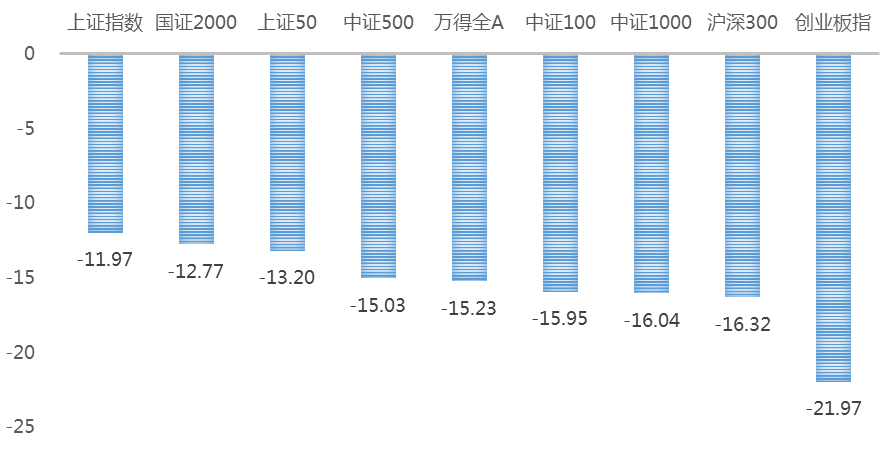

如果说年初大家的目标是把握“春季躁动”行情,那么现在可能变成了“保3200冲3300”。图1展示了今年以来A股部分指数的表现,概括来说是全军“负”没,一季度市场出现了较大程度的调整,整体情绪低迷。

数据来源:wind,截至时间:2022.3.29

从具体行业角度看,分化依旧严重。根据中信一级行业指数表现(图2)可以发现,仅有两个行业指数(煤炭、农林牧渔)今年以来区间获得正收益,90%以上的一级行业指数涨跌幅为负数。煤炭行业受全球供需格局、国内外价差等因素的影响遥遥领先,区间涨幅高达24.43%,而一些投资者2021年的“心头好”行业暂时遭遇“冷落”,表现垫底。

图2:中信一级行业指数今年来表现

数据来源:wind,截至时间:2022.3.29

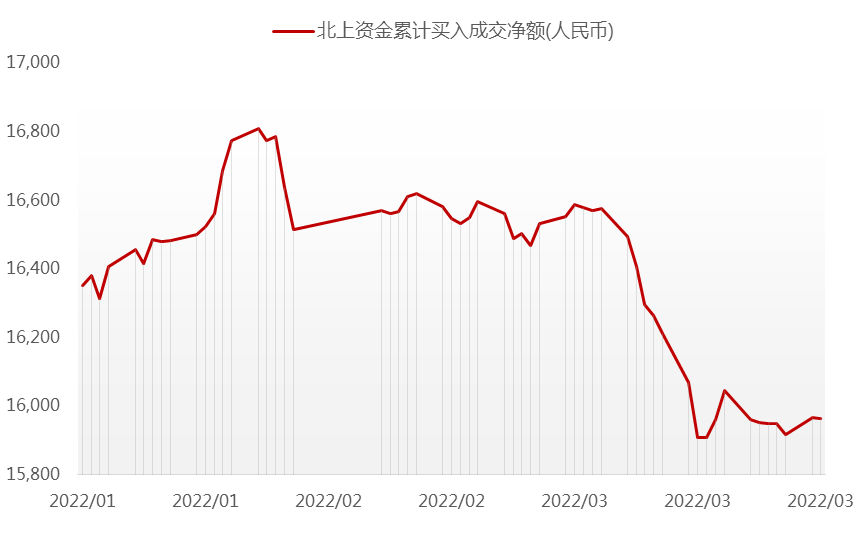

“不按套路出牌”的资金

“出逃”的北上资金

数据来源:wind,截至时间:2022.3.29

“遇冷”的新基发行

而3月以来,基金新发市场也有回暖迹象。截至2022年3月29日,3月新成立基金(157只)数量相较2月(63只),已经实现翻倍。新基金发行份额也从2月的337.67亿份上涨到1090.75亿份,环比增速高达223%。

“捉摸不透”的政策

3月16日,国务院金融稳定发展委员会召开专题会议,研究市场关心的热点话题,提振市场信心。此后,“一行两会”、外汇局等也召开相关会议,贯彻落实、积极做好相关部署。不少市场观点认为,本轮A股的政策底或已探明,可以期待市场底的显现。

不过,小嘉还是建议大家不要过于关注市场底部何时到来,毕竟精准择时之难,难于上青天。如果持有标的更多是受到了市场情绪的扰动,基本面没有太大变化的话,还是大家建议坚定持有,这样才能转危为机!

2022-03-30 18: 27

2022-03-30 18: 26

2022-03-30 18: 24

2022-03-30 18: 21

2022-03-30 18: 20

2022-03-30 18: 18