内外多空交织,抓住回调布局机会

3月上旬,市场出现大幅下跌,俄乌局势叠加国内疫情局部散发,对A股市场形成压制,3月16日,国务院金融稳定发展委员会专题会议召开后A股走出一轮超跌反弹行情,后半月呈盘整走势。

具体来看,上证综指下跌6.07%,上证50指数下跌5.91%,沪深300指数下跌7.84%,中证500指数下跌7.71%,创业板指下跌7.70%。

行业表现方面,申万31个一级行业中只有5个行业取得了正收益,分别为煤炭(10.81%)、房地产(9.52%)、农林牧渔(2.94%)、综合(2.08%)、医药生物(0.87%);3月跌幅较大的行业为电子(-14.97%)和有色金属(-12.61%),家用电器(-12.50%)、石油石化(-11.74%)、计算机(-11.59%)等。

从外部环境来看,全球多国央行进入连续加息周期,地缘冲突和近期各国宏观经济政策变化或加剧世界经济前景的不确定性。国内市场方面,3月以来国内疫情反弹,全国疫情仍处于攻坚阶段,疫情扩散之下,稍有起色的旺季需求重新回落,部分高频数据降至历史低位。

在当前位置下,应辩证看待A股的机会与风险。一方面,疫情反复、美联储加息缩表节奏、地缘关系等因素仍对A股存在扰动;另一方面, “稳增长”仍是当前国内政策的主线,国内降准降息仍有空间,虽然疫情抬升了 A 股市场的短期业绩压力,但今年两会定下的5.5%的增长目标不会轻易改变,对稳增长的措施和后续经济企稳复苏的前景,还是可以期待。

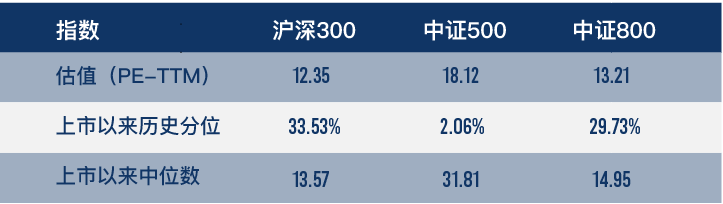

估值分位数

(数据来源:wind,截至2022年3月31日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

02 博道分享

# 杨梦

11年证券、基金从业经验,现为博道基金量化投资部总经理、研究部副总经理、基金经理。

选基困难?或许量化可以帮你解决困扰

博道基金旗下所有基金年报已经披露,由我管理的指数增强类产品主要是通过系统化投资的运作思路,采用量化多因子进行选股,力争为投资者创造有竞争力的超额收益。

回顾2021年,从因子表现来看,基本面趋势类型的因子全年表现较好,不过在四季度遭遇了较大的超额回撤,而价值类因子全年波动较大,但12月以来表现相对强势。

当然,更主要的,还是想跟大家聊一下去年我们做的一些改变。

对于基金经理来说,管理好基民的财富是我们基金经理这个职业的使命,我相信如同医生看到病人在自己的治疗下恢复健康一样,我们努力为持有人赚到钱,那种无以复加的成就感是相似的。所以,什么样的产品能为持有人赚到钱、基民面临着什么样的投资难点,都是我们设计产品时重要的考量方向。

2021年下半年,我们对旗下的一只量化增强产品博道远航完成了策略的改造和升级,产品目标是“跟住偏股混合型基金长期平均回报并争取超额”,通过系统化的方式,跟踪优秀基金经理的持仓个股和行业配置思路,在大方向上跟踪其收益,然后再在这个基础上,辅以我们已比较成熟的量化模型去做增强、去追求超额收益。

为什么要做这个改变?

我们发现,一方面,“基金产品太多不知道怎么选”是普遍困扰基民的一个问题,即使长期绩优的基金,在一些年份中也有排名不稳定的情况;

另一方面,我们看偏股混合型基金指数(885001.WI),这个指数的表现一定程度上体现了市面上偏股混合型基金的长期平均收益,虽然有个别年份市场调整,收益不佳,但从中期、长期角度去看偏股混合型基金指数的涨幅,可以看到,不同时间区间内,表现都相对较优。

所以,如果有一只基金能够保持在全市场偏股混合型基金的平均水平,长期来看,也能大幅超越主流指数表现,这就是 “长期跟住平均”所蕴含的力量,同时,也为大家“选基难”提供了一个解决方案。

量化增强不仅仅只是能对常见的沪深300指数、中证500指数进行增强,还有更多可以探索的空间,当然,不变的是,超额收益都需要经过时间的积累,所以长期持有才能凸显其意义。

如果大家认同权益基金的长期投资价值,可以关注我们,关注博道指数+,我们也将继续秉持勤勉尽责,力争为投资者创造有竞争力的超额收益。

2022-04-01 14: 09

2022-04-01 14: 07

2022-04-01 14: 05

2022-04-01 14: 03

2022-04-01 11: 04

2022-04-01 10: 37