基金定投,凭借“淡化择时、长期复利”等优势越来越被大家所称道和青睐。但是定投虽好也有门道,方法用对事半功倍。接下来小盛总结了定投的一些误区,希望大家的定投之路更加顺利。

任何基金都买来定投

模拟数据,仅供参考。以上测算数据仅作为示例,不作为收益保证或具体投资策略承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

定投时间越长越好

每遇市场震荡,选择基金定投的小伙伴就多了起来,信心满满的开始构建自己的定投计划,而且都说持有的周期越长越好!

嗯?真的是这样吗?小盛持着怀疑的态度,开始了求证之旅。

还记得民间流传的那句话吗?定投20年,你就能变成百万富翁。听完是不是想立马就加入定投大军?正是因为这样魔性的口号,很多人开始做了定投。且慢心动,我们来算算“定投20年”这道题~

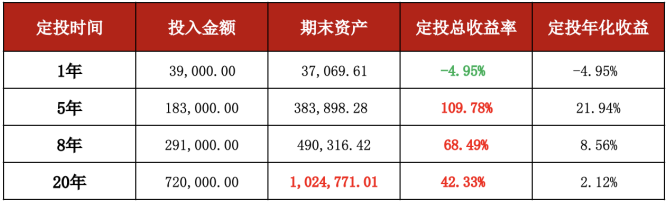

以模拟定投上证指数为例,从2002年3月24日开始对上证指数进行定投测算,每月定投3000元,到如今你真能成了百万富翁!

看看这个测算,尽管期末收获了102万,但是花了20年和72万,其中定投20年的收益率为42.33%,反而比定投5年、8年的收益率还要低。

出现这种现象,其中的原因是平均成本“钝化”。定投期数越多,定投摊平成本的作用就越小,我们称之为“平均成本钝化”。所以,虽说时间是定投的好朋友,但随着时间的拉长,定投成本钝化现象愈加明显,定投期限控制依然相当关键!

一亏就按下暂停键

定投虽好,知易行难,坚持定投实属不易。有资料显示:约80%的人会在一年内中止定投,仅有10%能坚持3年,极少的1%能坚持10年。可见,定投“半途而废”的现象还挺普遍,友谊的小船说翻就翻,信心满满的定投说断就断。其实,市场在波动时,基金净值缩水,不少投资者因为恐惧下跌停止定投,但是如果多些耐心,坚持定投会有不一样的风景。

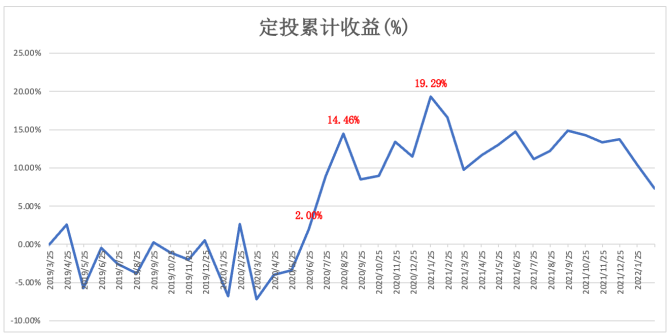

以上证指数为定投标的,从2019年3月25日开始定投至今,可以看出有一年多的时间都处于亏多赚少的情况,2020年5月25日仍亏损3.40%,不过,如果再坚持1个月,定投就能扭亏为盈,收益率提升至2.00%;再坚持2个月,定投收益率提升至14.46%,甚至可以提升至19.29%。

总的来说,对定投任性断供的行为,运气好的时候收益减半,运气差的时候也只能亏损告终,倒在黎明前。不经历风雨,何来彩虹?不经历前期的下跌,或将失去积累便宜份额、摊薄成本的机会。

基金定投虽俗称“懒人投资”,但也并非一劳永逸,掌握相关的门道,避免走入误区,才能真正守候到“时间的玫瑰”的绽放。

风险提示:基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人提醒投资者应认真阅读《基金合同》、《基金招募说明书》和基金产品资料概要等产品法律文件。在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资并不能规避基金投资所固有的风险,且不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。长盛基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

2022-04-01 14: 18

2022-04-01 14: 09

2022-04-01 14: 07

2022-04-01 14: 05

2022-04-01 14: 03

2022-04-01 11: 04