市场展望

01

短期观望情绪浓或继续震荡

短期来看,此前我们判断市场将回归到震荡的常态中,同时结构性行情不缺,近期煤炭地产等板块的表现印证了这一判断,值得关注的是当前市场的交易量仍难重返万亿,观望情绪仍浓。中期来看,经济压力和地缘摩擦仍在持续,市场或继续震荡,行业盈利能力强和政策导向利好的板块将是中长期市场有相对收益的方向,尤其是经过调整后估值相对合理的行业和个股。

02

中期股债性价比朝中性回归

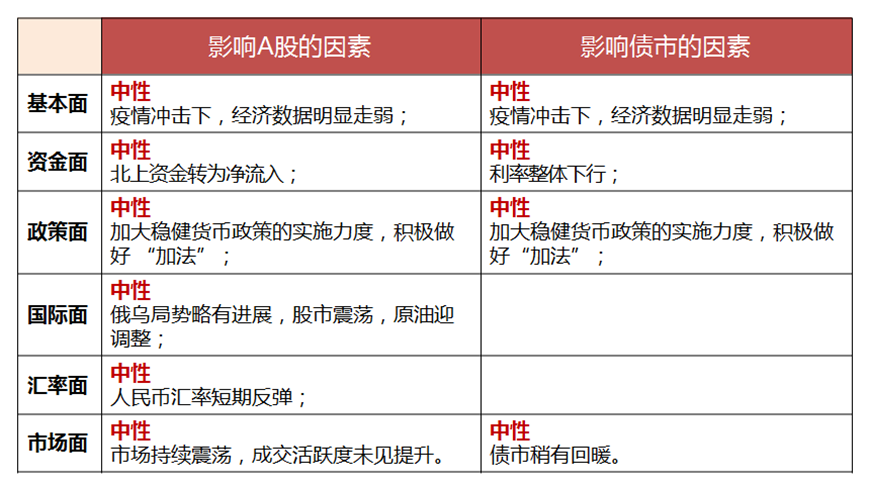

展望后市,影响市场的几大因素方面:

市场回顾

01

经济面

疫情冲击,PMI回至收缩区间

3月PMI为49.5%,回落至收缩区间。国家统计局公布3月份中国制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,低于临界点,制造业总体景气水平有所回落。制造业生产具有以下特点:一、产需两端同步走低;二、价格指数连续上升;三、高技术制造业保持扩张。制造业生产经营活动总体有所放缓。

02

资金面

隔夜利率下行,北上资金净流入

03

政策面

加大稳健货币政策实施力度

04

国际面

股市窄幅波动,原油再迎调整

俄乌第五轮谈判顺利举行,双方在部分议题上达成一致。据法新社报道,对于29日在土耳其举行的新一轮俄乌面对面谈判,乌克兰总统泽连斯基当天发布视频讲话称,看到了其中释放的“积极信号”,但基辅不会为此“缩减防御努力”。土耳其外长恰武什奥卢会后对媒体表示,29日的谈判是迄今为止最具进展的,双方在一些议题上已经达成一致。

美债收益率一度倒挂。据华尔街见闻,美东时间3月29日本周二美股午盘时段,基准10年期美国国债收益率降至2.40%下方,而对利率更敏感的2年期逼近2.40%,2年期美债收益率曾短线高于10年期收益率,2年和10年期美债的收益率曲线自2019年8月以来首次倒挂,息差一度收窄至-0.234个基点,逼近2019年8月28日低点-6.634个基点。此后该段收益率曲线很快反弹,未再倒挂。

股市窄幅波动,原油再迎调整。近一周,多重因素冲击市场,全球股市窄幅波动。美股方面:道琼斯工业指数、纳斯达克指数、标普500指数的涨跌幅分别为-0.09%、0.20%和0.23%。欧洲方面,德国DAX指数、法国CAC40指数、富时100指数近一周涨跌幅分别为1.33%、1.59%,0.65%。亚太及新兴市场方面,近一周,港股小幅反弹,恒生指数上涨0.23%;日经225下跌1.03%,孟买SENSEX30指数上涨1.69%。黄金方面,受风险偏好波动影响,近一周COMEX黄金下跌0.02%,报收1942.30美元。原油方面,俄乌局势有新进展,美国方面释放增加供给的信号,近一周原油下跌,ICE布油下跌11.24%,报收105.65美元,调整幅度较大。

05

汇率面

人民币兑美元迎反弹

人民币兑美元迎反弹。截至3月31日,美元兑人民币即期汇率报收6.3433,美元兑离岸人民币汇率报收6.3548。近一周人民币指数上涨0.09%,报收126.50点,美元指数近一周下跌0.45%,报收98.35。3月以来,地缘冲突升级,全球风险偏好大幅波动,人民币和美元受避险需求影响走强,但近期由于金融市场资金外流压力,人民币有所走弱,但尚缺乏持续性,近一周已有所反弹,暂时无需过度担忧。

人民币汇率将进入双向波动阶段。近期,央行货币政策司司长发文表示,让市场供求在汇率形成中发挥决定性作用,增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能。

06

市场面

A股震荡微跌,债市供给缩水

注:文中所述的近一周为2022年3月25日至3月31日,数据来源WIND、同花顺。

风险提示 报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。

2022-04-06 09: 40

2022-04-05 22: 00

2022-04-05 21: 54

2022-04-05 21: 53

2022-04-05 15: 53

2022-04-03 22: 09