一、市场情况

1. 交投行情

上周转债市场上涨,涨幅大于中证全指,低于上证指数。中证转债指数上涨1.67%,涨幅大于中证全指(1.33%),低于上证指数(1.67%)。

分类别来看,本周超高平价券涨幅均值为0.10%,表现弱于高平价券(0.39%)、中平价券(0.59%)、低平价券(0.49%)。

从转债规模看,本周大规模转债的涨幅均值为0.10%,表现弱于中规模券(0.51%)、小规模券(0.15%)。

从行业来看,本周传媒、银行、建筑材料表现较好,电气设备、纺织服装、医药生物表现较差。

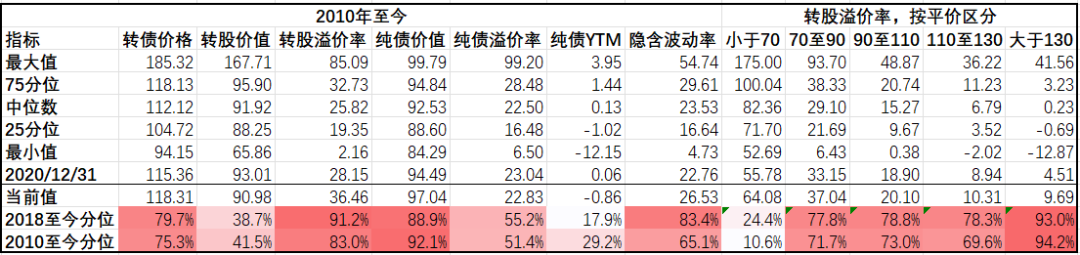

本周成交量继续下行;转股溢价率位于历史较高水平,本周小幅回落。

2. 行业走势

钢铁:受疫情影响,上周高炉开工率略有回落,同时运输限制令上游铁矿涨价幅度较大,成本支撑钢价继续抬升。

煤炭:下游钢厂复产需求增加,同时物流影响到货量减少,本周焦炭焦煤价格继续上行。而天气回暖,动力煤日耗略低于去年同期,叠加近期疫情影响以及调控政策出台,动力煤价格下行。

水泥:上周水泥价格继续回升,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:前期供应紧张的格局出现了边际改善的迹象,上周主要有色价格均有所下跌,而镍市波动放缓,市场有向基本面回归的迹象。

化工:美国宣布释放1.8亿桶战略库存,油价出现大幅回落,主要原油化工品价格走势跟随原油。

猪肉:本周猪价企稳,消费端除了疫情原因部分地区走量较好以外没有太大起色,目前全国猪肉价格平均12.27元/kg。

二、机构观点

(一)海通证券

3月转债市场回调明显,估值也有明显压缩,95-110元平价券股性估值大约压缩至去年7月中下旬水平,成交量则维持相对较高,三月表现较弱背后,是债市整体震荡回暖,但权益市场风险偏好仍较低。展望4月,我们认为宽货币必要性和可能性提升,权益市场震荡填坑则需要等待市场担忧因素逐渐消除,叠加稳增长政策进一步加码发力,4月的关注点除了政策外,市场也将进入业绩验证期,从上市公司已披露的业绩显示资源品和先进制造板块21年以及22年一季度的业绩增速均较快。

转债方面,建议关注稳增长(新老基建、低估的金融及地产相关)+弹性成长品种(低碳经济、数字经济等)+定位合理新券。权益市场估值已处于历史中等偏低位,转债估值尚不算很低,对于绝对户来说短期仍以稳为主,等待时机,相对户关注交易机会,同时可逐步关注调整较多标的。风险点则在于:一季报业绩不及预期、权益市场情绪仍较弱带来的负反馈影响等。标的关注隆22、通22、亨通等;生猪养殖关注温氏、牧原等,数字经济关注创维等。周期主要关注上游例如煤炭等交易机会,银行如苏银、兴业等,煤炭运输如大秦,PCB关注景20等。

(二)华泰证券

股市还在磨底但二季度处境明显改善不少,投资者可以震荡市思维看待。转债整体估值依然平稳,但部分核心品种定位不降反升。我们认为后市大概率会重演估值分化和结构性行情,具体建议:第一、转债整体性价比有改善但还没有绝对吸引力、多数个券仍不及正股,仓位上继续保持中低配但逢调整可小幅增持;第二、新券是近期择券核心,供给大+股市弱提供了低位收集筹码的难得机会,譬如绿动、华友等优质品种;第三、存量券则优先关注债股性平衡的品种,当然正股逻辑坚实的个券应成为首选。

(三)国信固收

截至2022年4月1日,共有68家转债发行人披露2021年年度报告。超预期公司半数属化工行业,增收增利多来自新能源订单。包括山东玻纤、金博股份、嘉元科技、大族激光、利尔化学、金禾实业、鸿路钢构和飞凯材料。

归母净利润增速较高,符合此前市场预期的公司包括苏试试验、靖远煤电、朗新科技、豪美新材、绿色动力、明泰铝业、火炬电子、三花智控、华正新材。

大金融类公司业绩普遍超过Wind一致预期,或受益于2021年经济复苏,银行资产质量普遍改善,不良率有所下降,拨备覆盖率提升。

归母净利润增速为正但仍低于市场预期的公司包括南方航空、旭升股份、长城汽车和节能风电。这几家公司公布定期报告当天或第二天,公司股价都有明显的下跌。

机构关注度较低,无一致预期的公司中,本钢板材、耐普矿机净利润同比增速达到3位数,凌钢股份、奇精机械、国城矿业、中金岭南的归母净利润增速也比较高,瑞丰高材和设研院归母净利润稳步增长。

归母净利润同比下降大部分增收不增利,收上游原材料涨价叠加下游需求疲软,毛利率被侵蚀。2021年归母净利润下降的公司包括万顺新材、长青集团、道恩股份、众兴菌业、佳力图、森麒麟、拓尔思、柳药集团、国药现代、西子节能、赛伍技术、回盛生物等。

2021年归母净利润增速不高,且基本符合市场预期的公司包括创维数字、中钢国际、环旭电子。此外冀东水泥和太平鸟归母净利润同比有所下滑。

三、未来观点

在后半周权益市场的带动下,上周转债指数收涨,涨幅高于中证全指,低于上证综指,转股溢价率小幅压缩。整个3月来看,转债跟随正股出现明显回调,但估值仍处于历史高位。展望后市,当前A股市场的风险收益比已大幅提升,同时国常会重述了“加大稳健的货币政策实施力度”,维持宽裕的流动性是确定的,上周季末央行也通过超额投放OMO,从量上调节流动性水平,短期内流动性压力不大。另外近期处于业绩窗口期,关注个股年报及一季报数字是否符合市场预期。

行业方面,上周地产及其产业链继续领跑,大金融板块也有不错的表现,虽然国常会在房地产领域未见更多表述,但未来房地产放松已从金融端转向其他方面,市场预期节后各地将继续推出宽松政策。而电气设备板块上周表现仍然较差,相关股债均出现明显回调,部分品种的绝对价格已跌落至安全区间。

短期来看A股扰动因素仍然较多,同样转债市场或将继续维持震荡,但经过前期调整,价格上的压力已部分释放,虽然估值仍处于高位,但部分品种的绝对价格已非常合适,向下空间有限,转债品种特有的价格保护开启。

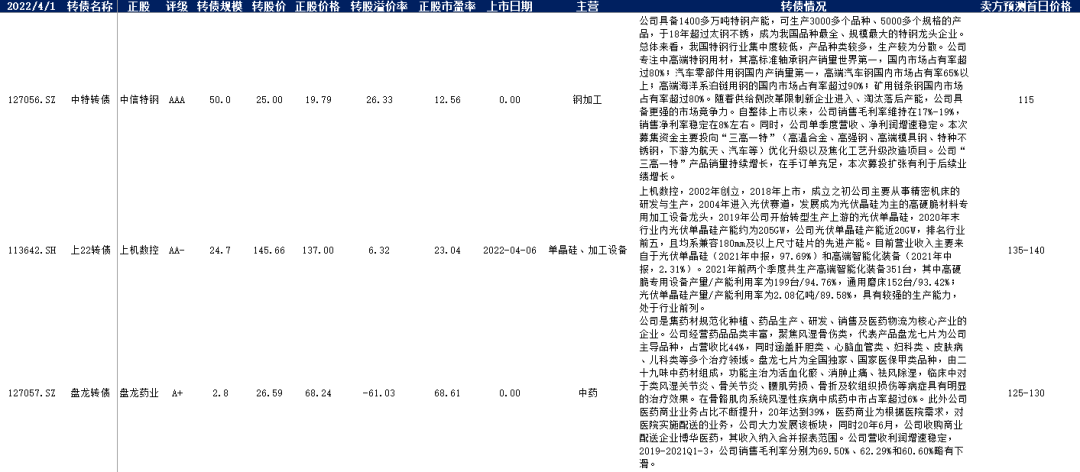

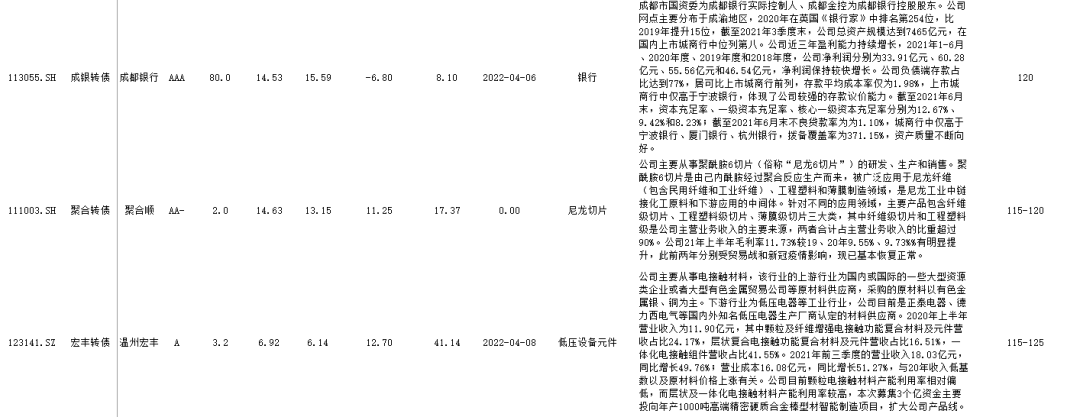

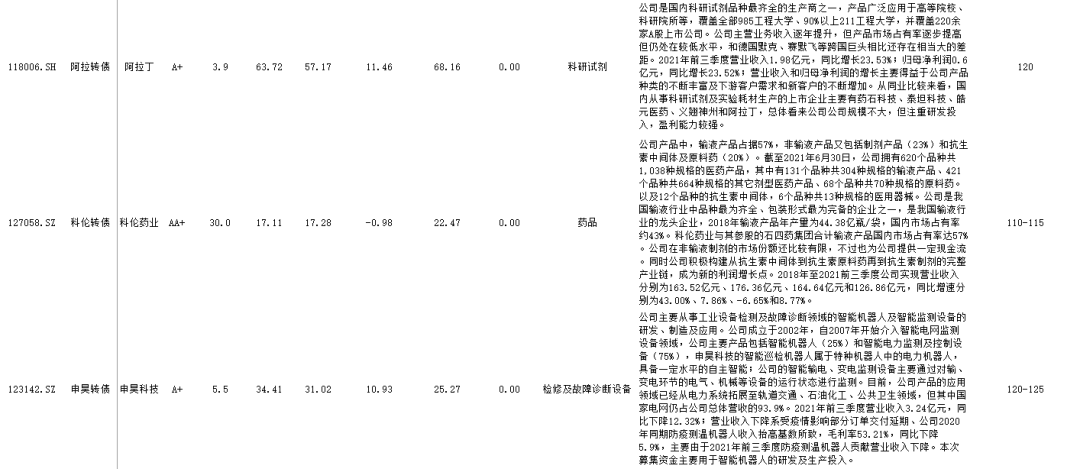

近期大量新券上市或准备上市,部分新券如华友、中特、重银等体量都比较大,对市场或带来一定的供给压力,与此同时近期新券上市情绪仍旧较差,大部分上市价格都低于预期,可以关注低估品种机会。

四、转债发行日历

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-04-06 09: 50

2022-04-06 09: 48

2022-04-06 09: 42

2022-04-06 09: 40

2022-04-05 22: 00

2022-04-05 21: 54