美联储加息、俄乌冲突、疫情反扑,使得市场的底被一再打磨。那么,被投资者寄予“下有保底,上有弹性”厚望的可转债,这段时间表现如何呢?是时候检验一下了。

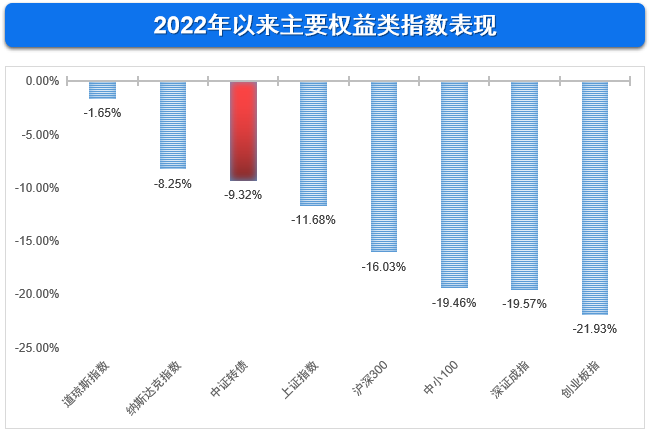

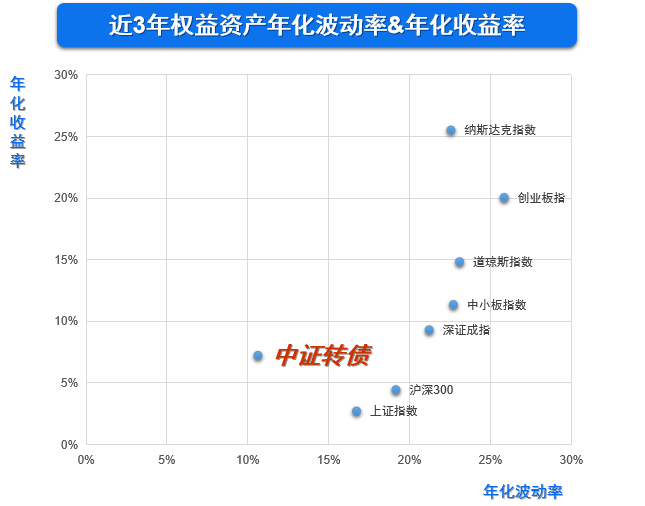

2022年开年以来,权益市场波动加大。截至2022年3月28日,创业板指数今年以来跌幅最大,已达21.93%,深证成指、中小板指数、沪深300、上证指数也纷纷加入“两位数”俱乐部。中证转债指数尽管今年以来下跌-9.32%,却依然是境内权益圈内最强的“抗跌担当”。即使是拉长到近3年来看,ta也依然坚挺的保持着最低的波动率。

数据来源:Wind 统计截至:2022.3.28

可转债"抗跌英雄”人设没有倒!

Ta虽低下了头,但皇冠没有掉!

那么可转债是什么?ta有哪些“金钟罩”?防御系数有多高?今天让我们一道来盘一盘。

对于普通投资者而言,我们可以简单理解成:可转债是一个上市公司债券,加上一个看涨期权。

可转债=公司债券+个股看涨期权

公司债券还本付息,这是可转债的“债性”;而看涨期权的价值则会随着公司股价上涨而上涨,这是可转债的“股性”。

投资可转债的目的只有两个:

防守

股市跌的时候亏的少

甚至不亏

进攻

股市上涨的时候

能跟着赚钱

通过极限思维、用客观数据为自己充分做好心理建设,这样才不会轻易“破防”。当前市场状况下,可转债的防守属性更受到投资者的关注。那么可转债的防御机制是怎么形成的?

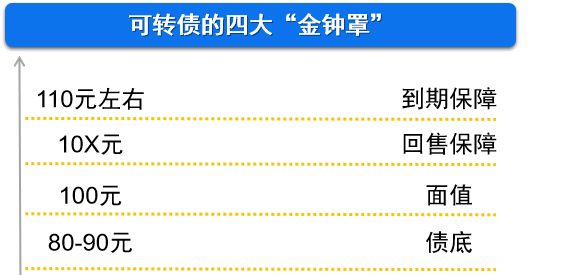

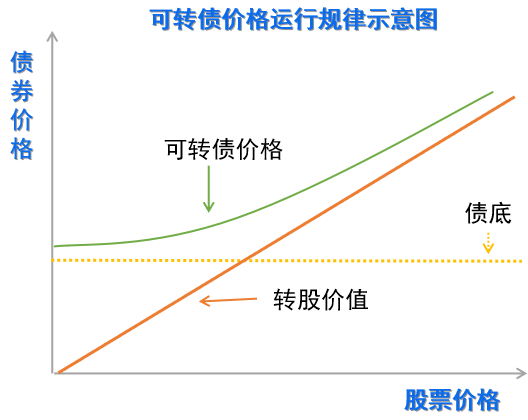

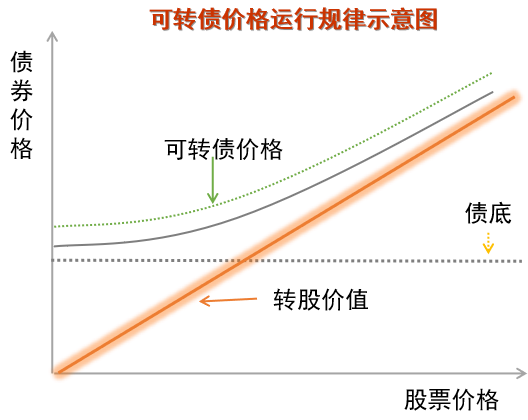

即可转债的纯债价值。纯债价值呈现出稳步增长的态势,基本上是一条直线。我们可以利用债券定价公式,对持有到期债券所获得的现金流进行贴现,这就是所谓的“债底”。根据当前存续债券的票息水平和到期期限测算,目前流通中转债债底多集中于80-90元。

我国的可转债面值是100元/张。在可转债上市之后,如果股价没有特别突出的表现,转债价格一般会在100-110元之间徘徊,比面值100元多出的部分是市场给的溢价。毕竟和普通的债券比,它是能转股的,这个“期权”或多或少总有些价值。当然,如果股价极为不给力,100元面值也会被击穿。

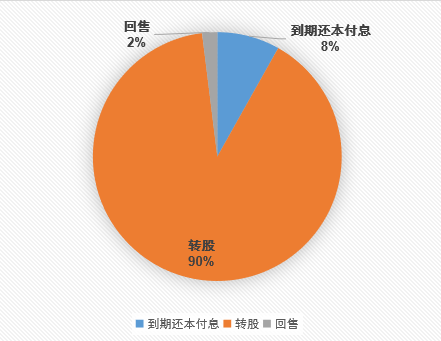

自2002年首支公募转债发行以来,历史上一共有306支转债光荣完成使命。跟股票不同,可转债是公司债,是债就有到期日。除了到期日,可转债还可以通过:转股、强赎、回售等方式完成使命。更多的退出方式,意味着更强的防御属性。

可转债投资者退出方式占比

数据来源:Wind;统计截至:2022.3.30

统计对象:境内全量已退市公募转债

尤其是回售条款的设计,保障了投资者的权利。对于设有该条款的可转债而言,一旦股价长期不“给力”达到一定条件,投资者就可以把可转债卖回给发行人,价格通常为10X元,发行人不得拒绝。

以某转债的条款为例:“发行人股票在最后两个计息年度任何连续30个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值的103%(含当期利息)的价格回售给发行人”。

在不考虑时间价值的情况下,将可转债的未支付利和到期本息加总就是投资者持有到期的保值价。根据当前存续债券的票息水平和到期期限测算,通常来讲这个价格一般在110元左右。

综上,这就是可转债的四大“金钟罩”。

但理论上来说,可转债也是债券,是债券就会有信用风险。而可转债除了面临无法履行还本付息义务的风险,还有面临无法完成回售义务的风险。

尽管债市信用风险“至今已觉不新鲜”,但目前为止国内公募可转债尚无违约的情形发生。这是为什么呢?

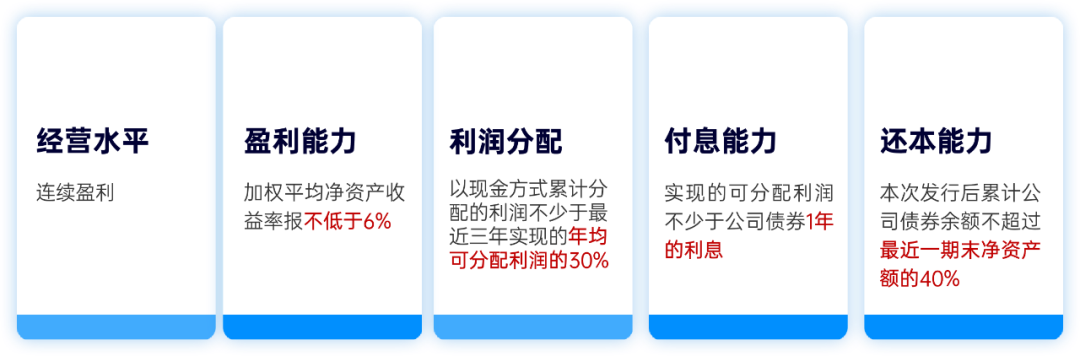

首先,国内公募可转债的发行门槛、财务要求相对较高。根据证监会发布的《上市公司证券发行管理办法》规定,最近三个会计年度满足以下条件的上市公司才可以发行可转债:

除此之外,管理办法还要求:公开发行可转换公司债券,应当提供担保,但最近一期期末经审计的资产不低于人民币15亿元的公司除外;利润实现数未达盈利预测百分之五十的,除因不可抗力外,3年内不可受理该公司的新发申请。

因此,公募转债发行人通常资质优良,除非遇到宏观、微观环境发生重大变化,否则还不起债的概率不大。

其次,可转债的下修条款使得发行人可以在有回售或还本付息的压力时,通过下调转股价促进完成转债。投资人此时就可从“债主”变成“股东”。

最后,可转债的期限都长达5-6年。根据中国股市的特征,大概率会遇到一波上涨行情,从而完成转股。

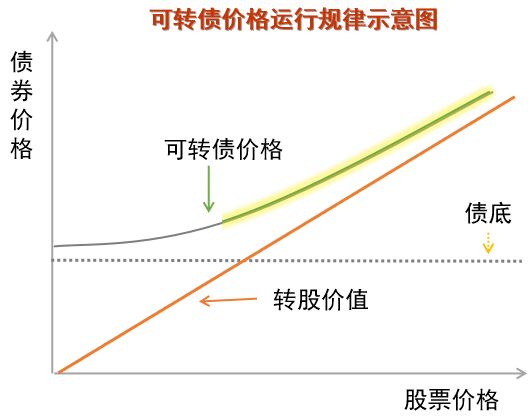

其实,转债价格上涨的原因我们可以用一个简单的公式来表达:

转债价格>max(纯债价值,转股价值)

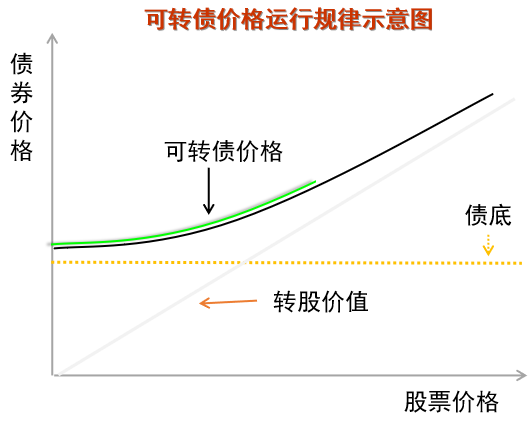

通过前文,我们已经给心理设置了四道关卡。那么我们可以继续向前一步。分段探索一下可转债的价格运行规律及对应的投资策略:

在熊市的时候股票价格不“给力”,转股价值很低,但是纯债价值仍然可以在80-90元附近支撑。毕竟转债比纯债还多了看涨期权,所以转债价格高于纯债价值。但此时,可能触发下修条款。即发行人可通过降低转股价格降低转股难度。在这轮条款博弈过程中,投资者可能会品尝到“下修的糖果”:转股价修正推倒重来,此时投资者赚的是与股东博弈的钱。

在上涨的单边行情中,纯债价值并不会发生剧烈变化。但是转股价值会随之上升,转债价格也会“一鸣惊人”。毕竟如果转债价格低于转股价值的话,投资人可以通过买入转债转股套利来吃掉这部分差价。正股上涨驱动转债价格上涨是A股转债最根本的盈利模式。此时,投资者赚的是公司盈利的钱。

对于处于130元以上价格区间的转债,是我们一般所说的高价转债。他们的高价必定是由于转股价值的抬升而推动的,这有两个途径:1.转股价格较低(通过下修实现)2.正股表现优异。这都可以推升转股的期权价值。那么这个期权到底该怎么合理定价?这就真正考验投资人的专业实力了。

由于可转债条款非常复杂,这类资产只适合有一定学习研究能力和有充足时间盘面分析的投资者。投资者不仅要懂上市公司,还要对条款和各种指标的计算非常熟悉,否则一不小心就会被“交税”。这时,借道“固收+”基金参与可转债投资是不错的选择。

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2022-03-30 19: 35

2022-04-06 13: 59

2022-04-06 13: 52

2022-04-06 13: 49

2022-04-06 13: 12

2022-04-06 10: 20