本周观点

A股在此前的震荡期间已逐步消化了资金面结构性压力,诸多行业或迎来更好的配置机会。预计在经济企稳信号明确之前,价值股或仍将占据上风,尤其是稳增长相关、估值和股息率均具有更好吸引力的金融、地产、建筑建材、以及政策调控思路向“保供”倾斜后的煤炭等资源领域。

上周市场回顾

(Wind, 2022/3/28-2022/4/1)

上周前三涨幅板块分析

相关刺激政策预期不断增强

疫情下刺激政策预期渐强

稳增长前提下市场对政策预期抱有较大希望

(Wind,统计区间:2022/3/28-2022/4/1;行业分类根据申万行业一级分类)

中欧财富投顾观点

宏观经济

在近期上海开启更严格疫情封控的同时,因为疫情在全国波及程度的扩大,多地也开始进入更严格的防疫阶段,这对于经济活动带来了严重的影响。疫情对于短期经济的影响加大了实施刺激政策的必要性。近期房地产等领域的反弹除题材炒作因素外,也部分反映了市场对更多经济刺激政策的预期。

海外的不确定性较高,阶段性冲击的来源是美联储收紧和加息的节奏,密切关注汇率和中概股的变动情况(或许容易出现双杀的可能性)。

市场在连续两周的企稳后进入题材轮动阶段,防疫、地产、通胀等题材高速轮动,反映出市场情绪企稳后高风险偏好的资金开始尝试性调整仓位。结合题材的快速轮动,A股企稳阶段正逐渐修复此前大幅下跌的影响。

A股在此前的震荡期间已逐步消化了资金面结构性压力,诸多行业或迎来更好的配置机会。预计在经济企稳信号明确之前,价值股或仍将迎来机会,尤其是稳增长相关、估值和股息率均具有更好吸引力的金融、地产、建筑建材、以及政策调控思路向“保供”倾斜后的煤炭等资源领域。

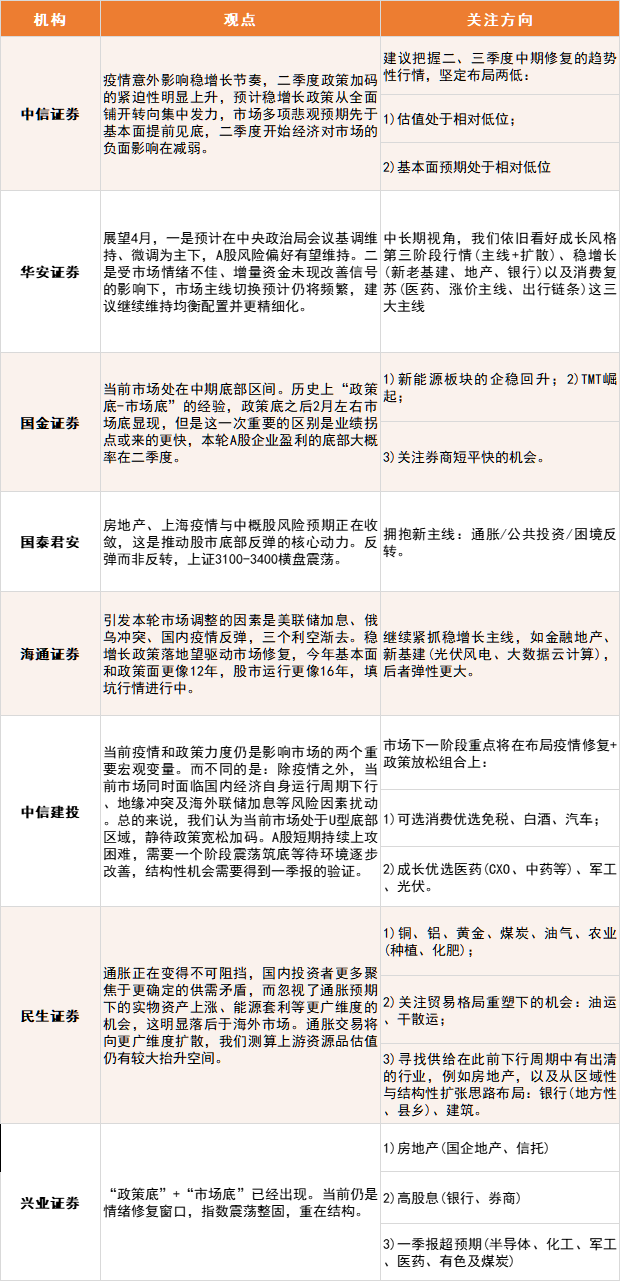

券商观点整理

整合本周初券商晨会的观点来看,券商整体认为将延续整理修复行情,不少观点提及“政策底”已基本探明,“磨底后震荡上行”概率大。

整理来自:《晨会精华:以史为鉴!4月行情怎么走?机构称“春天最终会来”!》

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

2022-04-06 16: 07

2022-04-06 16: 01

2022-04-06 14: 59

2022-04-06 14: 58

2022-04-06 14: 55

2022-03-31 18: 44