袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰基金经理,九泰基金宏观策略团队负责人。

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰基金经理,九泰基金宏观策略团队负责人。

周四(4月7日),上证指数收跌1.4%,报收3236.70点;深证成指收跌1.64%,报收11972.01点;创业板指收跌2.10%,报收2578.5点;沪深300收跌0.71%,报收4103.74点。北上资金当日净流出28.16亿元。

涨幅前五的行业分别是钢铁行业4.63%、港口水运3.5%、船舶制造2.41%、环保工程1.93%、煤炭采选1.88%。

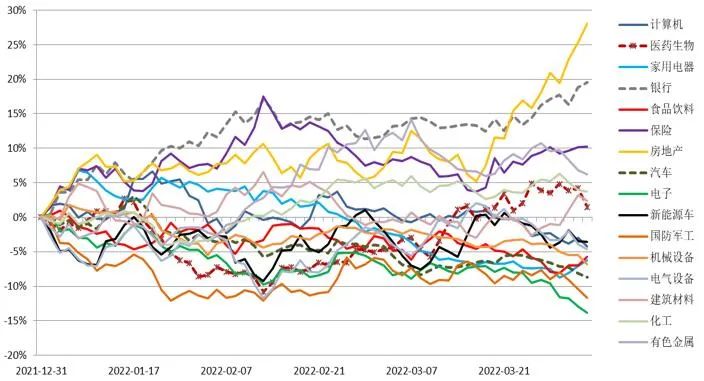

过去一周,上证指数上涨2.19%,沪深300指数上涨2.43%,创业板上涨1.10%。风格上,价值风格明显跑赢成长风格。行业上,房地产、建筑、银行等行业领涨,电子、军工、有色等行业领跌。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

2.市场分析

估值整体相对中低位置,结构有所收敛

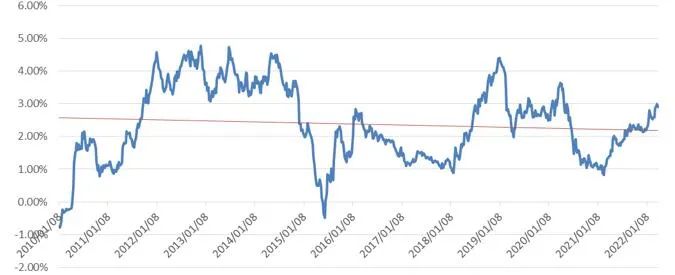

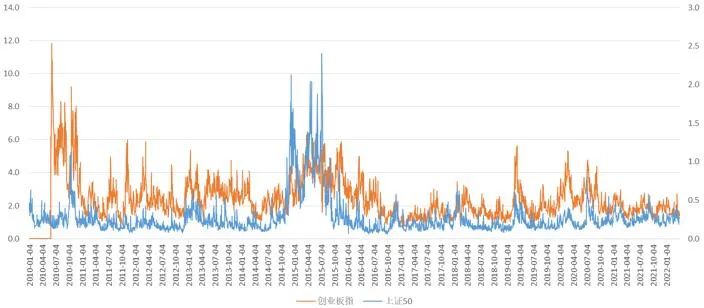

整体估值位于相对中低区域:从股债收益率所体现的风险溢价水平(WIND全A指数市盈率的倒数减十年期国债收益率)来看,股市整体处于估值相对中低的位置,风险溢价位于长期趋势线上方。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

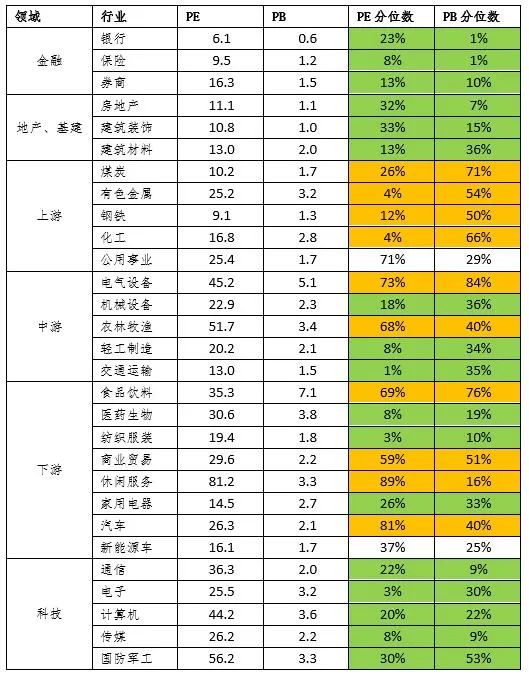

整体估值看似不高,但分化严重:长期逻辑通畅的行业估值处于相对较高状态,而长期逻辑有瑕疵的行业估值则处于相对较低水平。

整体上看,金融、地产、医药、科技的估值水平相对较低,消费、新能源、上游材料的估值水平相对较高。

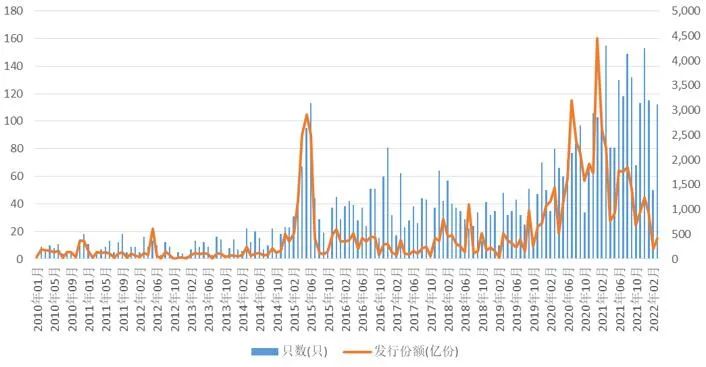

新发基金有所降温

交易筹码集中度下降,成交额萎缩

融资融券余额下降

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

前5%个股成交额集中度

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

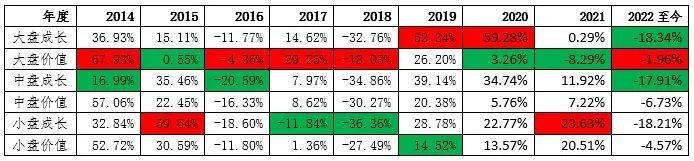

来源:WIND,九泰基金整理风格再平衡

风格上,2020年大盘成长板块表现相对较好,中小盘板块表现相对较差;2021年中小盘强势回归表现相对较好;2022年以来,大盘价值风格表现相对较好,成长跌幅较大。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

3.市场展望

总体而言,我们认为目前是一个经济较弱、货币平衡偏松、信用企稳回升的组合。展望未来,可能会出现更加宽松的财政与货币政策。在中国经济下行、政策预期向好的背景下,权益市场或许具有一定配置机会,并可能出现明显的结构分化和风格转换。但是全球通胀的高企和美国货币政策的转向预计可能对全球市场形成较大的冲击,或加剧中国股票市场的波动。

展望未来,在全年的宽幅震荡市中把握结构性机会。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告中的数据出处若未加特别说明,均来自Wind、彭博、国家统计局。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

2022-04-07 16: 26

2022-04-07 16: 24

2022-04-07 16: 22

2022-04-07 11: 14

2022-04-07 10: 17

2022-04-07 10: 16