讲述投资中最朴实的道理,陪伴您一起穿越基金投资的迷雾。市场起起伏伏,我们招夕相伴。

本期作者 | 邓和权

一

下跌,为什么?

2022年1-2月A股各主要指数全面杀跌,3月也上旬一度出现恐慌性抛售。2022开年创出近五年最差开局后,市场仅仅在2月份短暂反弹,3月再度开启杀跌模式。短期内,市场内外部均笼罩着多重利空,包括:

1)深圳、上海等地疫情扩散,部分城市改为居家办公和暂停公交系统,对消费和经济复苏产生冲击;

2)俄乌局势暂不明朗,相关冲突时有升级。与此同时,国际原油价格暴涨,带来成本端通胀压力;

3)美联储如期在3月份启动首次加息25bp,并暗示会根据通胀和经济情况在后续议息会议上持续加息等等。

从3月初开始,市场便逐步呈现急跌态势,交投情绪受到极大冲击,市场多头几乎没有抵抗。

3月16日的市场反弹则具有一定标志性意义。当日香港市场、A股市场联袂反弹,特别是恒生科技指数更是创出了单日反弹22%的历史日内最大涨幅,A股创业板指数也实现了5%以上的大涨。在历经多日持续杀跌后,空头情绪在3月15号达到了极点。而就在这个关键窗口期,刘鹤副总理主持《国务院金融委员会研究当前形势》会议并指出:要使经济运行在合理区间,保持资本市场平稳运行,同时也重点回应了中国政府继续支持各类企业到境外上市、香港金融市场稳定等市场重点关注的问题,资本市场应声大涨。

2022年偏股型基金出现下跌,既有客观理性的因素,也有主观非理性的原因。如前述分析,2022年确实是一波三折,各种利空因素纷至沓来:美联储加息收紧流动性、国际地缘政治冲突、原油等大宗商品价格暴涨等等,在各种利空因素的冲击下,全球资本市场再度动荡。更严重的是,以白酒、医药、新能源等为代表的核心资产板块因为短期缺乏盈利效应,纷纷出现了挤兑、抛售问题,并导致市场微观流动性枯竭,进而带来进一步杀跌。正所谓“风险是涨出来的,机会是跌出来的”,立足当前,除了关注到市场充斥的各种利空因素外,我们更需要思考的是,市场在多大程度上对各种利空因素进行了定价?未来种种利空因素是否会出现转机?

二

下跌20%,什么水平?

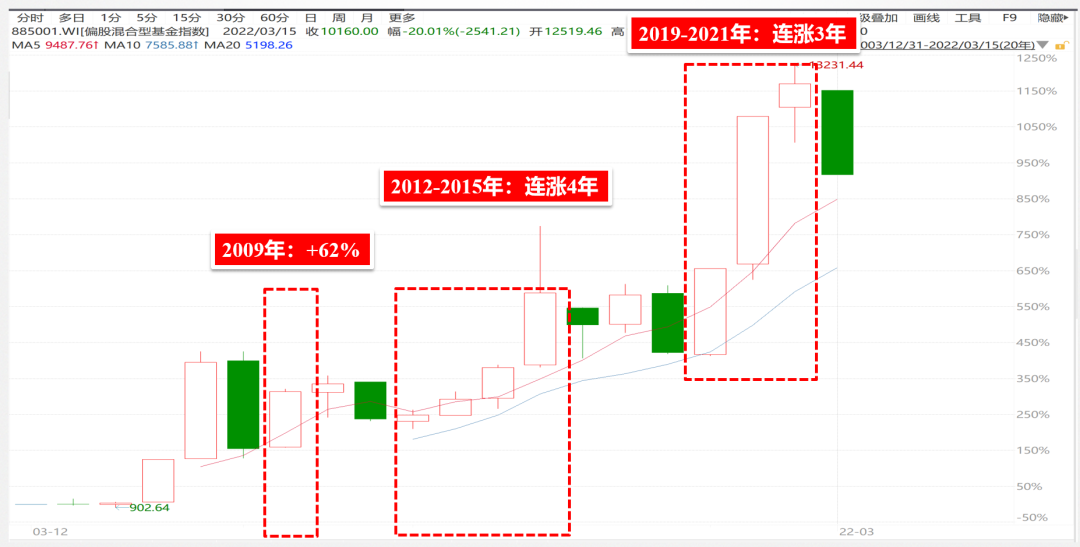

偏股混合型基金指数自2022年以来期间累计最大跌幅达20%(注:最大跌幅发生于2022年3月15日)。2022开年即下跌,连续三个月的持续调整已经步入技术性熊市。板块方面,申万所有行业中仅煤炭板块逆势大幅上涨、其他20多个板块均出现下跌,电子、家电、军工、食品饮料、汽车等五个行业跌幅超过20%;基金重仓股方面,以白酒、医药、科技等为代表的核心资产纷纷持续杀跌,特别是恒生科技和恒生医疗、以及中概股等指数,更是出现了超过50%的回调,部分成分股股价甚至跌去90%之多。我们以偏股型基金来考察公募基金股票投资能力的平均水平。从2022年初以来,偏股型基金指数期间累计最大跌幅达20%,这意味着全市场偏股型的公募基金期间平均下跌幅度达到了20%,其中不乏诸多明星基金经理的百亿级产品纷纷大跌。以wind口径统计,股票型+混合型百亿基金一共125只,2022年平均跌幅达到-19%,跌幅前三的百亿级产品收益率分别为:-30.19%、-28.56%、-27.96%。

公募基金产品出现20%的普遍亏损一般发生在熊市大环境中。2022年公募基金的如此下跌,不可谓不惨烈。自2003年开始编制公募基金指数以来,2022年期间的公募基金跌幅已经处于基金历史上第四大跌幅,仅次于2008年的-48%、2011年的-22%、以及2018年的-23%。

1)2008年,偏股型基金平均下跌-48%。众所周知,2008年是全球金融危机爆发的一年,美国次贷危机席卷全球,银行倒闭、企业破产、失业率飙升,全球金融体系遭遇重创。相应地,全球各主要资本市场均出现巨幅下跌:美国道琼斯指数年度跌幅-33%、德国DAX指数下跌-40%、国内上证指数更是下跌高达-65%。2008年也是公募基金历经2007年大牛市后的首个熊市年份,偏股型基金在当年也没有幸免,年内跌幅为-48%;

2)2011年,偏股型基金平均下跌-22%。2011年是金融危机后的复苏过度年份,全球各主要国家仍处于经济衰退的阴影中,代表性事件的就是欧洲债务危机:希腊、意大利、西班牙、葡萄牙欧洲四国集体出现国家主权债务违约的风险,并导致全球资本市场再度动荡。与此同时,国内也开始出现传统产能过剩的问题,2011年也是中国经济转型升级的阵痛之年,在经济增速出现下滑的同时也面临着通胀的压力。滞涨格局叠加海外欧债危机,2011年偏股型基金全年跌幅达到了-22%;

3)2018年,偏股型基金平均下跌-23%。2018年是目前离我们最近的一次熊市,相信大家对2018年内外交困的投资利空仍历历在目:国内,央行落地推动资管新规,大力度整治影子银行和表外信贷,金融去杠杆压力下国内融资环境极度紧张;海外,美国时任总统特朗普悍然对华发动贸易战,挑起关税冲突,压制对华出口。在内部金融去杠杆、叠加外部贸易战的双重压力下,2018年偏股型基金全年跌幅达到-23%。

2022年至今,虽然才刚刚过去了三个月,但期间的最大跌幅已经快追赶上历史上历次熊市的下跌。历史就像一面镜子,我们有必要看看,历史上每当偏股型基金发生年度20%下跌时,随后年度市场都发生了什么?

三

下跌之后,机会还是风险?

1)2008年大跌后,偏股型基金在2009年大幅上涨62%。2008年金融危机后,就在全市场情绪最低迷的时候,我国适时推出了“4万亿”经济刺激政策,并带动股市全面触底反转,开启了2009年的牛市大反弹:上证指数2009年度上涨79%、偏股型基金年内大涨62%。

2)2011年大跌后,偏股型基金在2012-2015年连涨四年。2011年是经济滞涨的一年,经济总体增速下滑而通货膨胀压力居高不下,国内面临着经济转型的阵痛。也就是在经济预期最差的时候,中国政府当局高屋建瓴决策,推动国内经济实现从“旧经济”向“新经济”的转型升级,同时也实时了宽松的货币政策。历经2011年滞涨下跌后,2012年-2015年资本市场迎来转机,大盘指数逐年震荡上行,上证指数更是创出了2015年5178点的历史第二高点:从2012年-2015年,偏股型基金各年度分别上涨3.6%、12.7%、22.2%、43.1%,四年累计反弹高达120.2%。

3)2018年大跌后,偏股型基金在2019-2021年连涨三年。2018年是全年单边走熊的一年,国内金融去杠杆+国外中美贸易战给资本市场带来极大压力,国内诸多民营企业一度面临资金链完全断裂的风险。就在市场情绪最悲观的时候,随着刘鹤副总理在2018年10月发表讲话稳定宏观环境,资本市场迎来转机,并走出三年结构性大牛市:从2019年-2021年,偏股型基金各年度分别上涨45.0%、55.9%、7.6%,三年累计涨幅达到143%。

回顾历史可以看到,每当偏股型基金发生年度20%下跌时,随后市场均迎来了不同程度反弹。2008年暴跌后,市场在2009年大幅反转;2011年大跌后,市场在2012-2015年迎来四年持续上涨;2018年熊市下跌后,市场在2019-2021年迎来三年结构性牛市行情。历史不会简单重演,但历史可以给我们启示,我们不禁要问:为什么每当市场出现年度熊市级别大跌后,随后年度市场往往会迎来反转?

四

面对下跌,更深的思考

市场下跌既是当前风险的释放,更是未来机会的酝酿。为什么偏股型公募基金每当出现年度20%以上下跌后,随后往往会出现转机?这不仅仅是一个偶然的数学统计规律,更有着深层次的原因,我们认为其中关键有两点:

1)物极必反,宏观经济和资本市场周期使然。公募基金作为全市场最专业的机构投资者之一,也是资本市场的排头兵,有着领先于市场的投资和研究力量,对上市公司的研究也是全市场领先的。如果某一年公募基金都出现年度普遍亏损,也即市场里“武装到牙齿”的机构也没能抵挡住市场的风险,这往往意味着当年市场的环境非常恶劣,充斥着多种利空。而我们知道,经济有周期、股市有牛熊。资本市场存在既定的周期性,在市场最悲观的时候,往往也是基本面、情绪面、资金面出现转折的时候;

2)中国经济内在韧性决定了下跌后是长期机会、而不是陷阱。一国资本市场的表现长期看是跟一国经济发展密切相关的,也即“股市是经济的晴雨表”。无论是2008年、2011年、还是2018年,短期看这几个年份中国经济均遭遇到不同程度的冲击,并出现了经济数据下滑。但是依托中国近14亿人口的巨大内需市场、近2亿高等教育毕业生的人才和工程师红利、以及系统有效的宏观调控和经济决策机制,中国经济的巨轮在每次历经波浪冲击后,都能够乘风破浪,行稳致远。正是因为中国经济的巨大发展潜力和增长韧性,从根本上决定了:市场历经下跌后是长期机会、而不是陷阱。

因此,在策略方面我们建议保有信心、保持耐心和拉长投资久期。2022年注定是资本市场不平凡的一年。美联储已经启动了首轮加息,国际地缘局部冲突不断、国内外疫情也在延续,这些都是诱发市场下跌的利空因素。但与此同时,中国资本市场也仍然具备多重利好支撑,包括中国经济增长韧性更强、国内货币政策空间更大、A股上市公司估值更合理等。

2022年偏股型基金期间再度出现了20%的下跌,下跌后是机会、还是风险?我们拭目以待。

作者简介

邓和权

招商基金资深策略分析师

◆ 北京大学理学学士、经济学学士、管理学硕士,CFA持证人

◆ 9年银行、基金从业经验,曾在招商银行财富管理条线负责公募基金五星之选和产品引入创设

◆ 现任招商基金资深策略分析师,负责产品研究、市场分析、行业研究、渠道培训等工作,在各渠道开展培训超过500场

◆熟悉境内外宏观经济和金融市场,覆盖市场策略和行业研究,擅长公募基金研究筛选和诊断,提供二级市场投资策略和配置建议

2022-04-07 19: 49

2022-04-07 19: 47

2022-04-07 19: 46

2022-04-07 19: 44

2022-04-07 19: 43

2022-04-07 19: 42