今年来权益市场跌宕起伏,不少基金净值回撤较大,被誉为稳健类产品的“固收+”也出现不少 “固收-”的情况。

wind数据显示,截至3月31日,全市场2000多只“固收+”基金中,近半年来来获得正收益的占比约23%,而77%的“固收+”基金收益告负。

“固收+”产品理想中稳健向上的收益似乎并没有达到,这是为什么呢?

为什么“固收+”变成“固收-”了?

“固收+”基金包含固收和“+”部分,固收一般投资于债券等固收资产,“+”的部分则主要投资于股票、商品、期货、可转债等资产,或参与打新、定增等。

自去年以来A股市场波动频繁,部分“固收+”产品没有带来较好的体验,主要有两方面的原因。

一个事实:“固收”部分不能完全承受住“+”的亏损

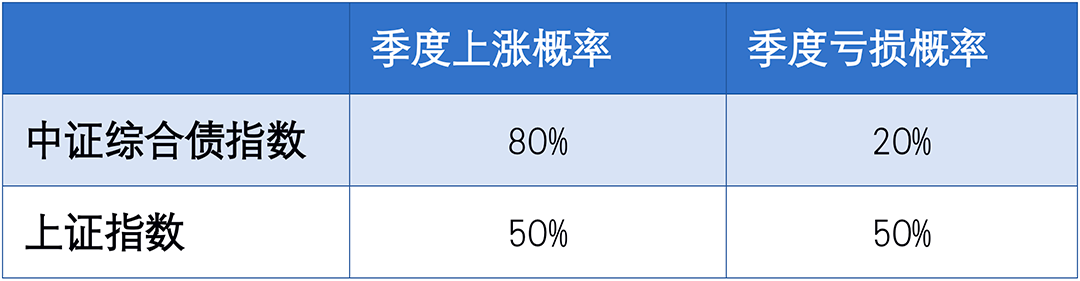

“固收+”类的基金,“固收”是本, “+”是添彩的部分,从过往历史数据看,统计过去10年(2012年至2021年)每个季度,债券资产(以中证综合债指数为例),股票资产(以上证指数为例)的表现, 40个季度里,中证综合债指数上涨概率达80%,亏损概率仅20%,而上证指数上涨、亏损的概率各一半,相对而言,债券资产更为稳健。

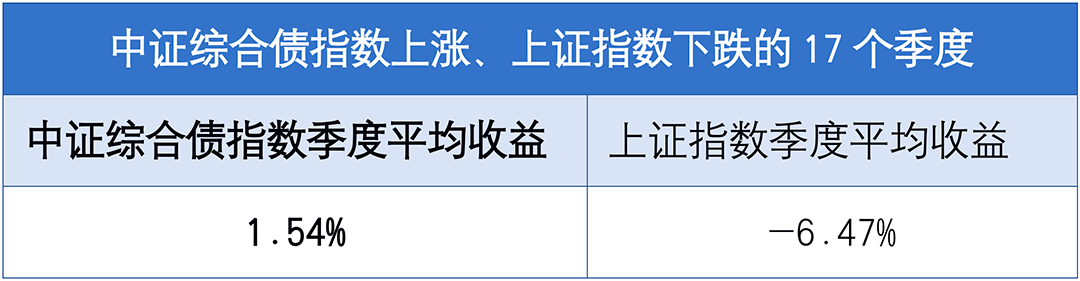

但在权益市场下跌阶段,“固收+”基金中“+”部分权益资产会随着市场波动而波动,即使是较为稳定的“固收”资产,也不能完全覆盖“+”部分权益资产的亏损。在中证综合债指数上涨、上证指数下跌的17个季度里,中证综合债指数平均收益为1.54%,同期上证指数平均跌幅6.47%。

注:以上数据来源wind,时间区间:2012.1.1-2021.12.31,债券上涨、股票下跌的阶段是统计中证综合债指数上涨季度的涨幅、上证指数下跌季度的跌幅,分别计算其平均数,则为平均收益。其中平均数为正值,为指数的上涨概率,平均数为负值,为指数的下跌概率。

“固收+”基金:wind基金分类-基金概念类-其他(概念类)

“+”部分的股性资产持仓不同

从持有股性资产的角度来看,不同“固收+”产品的股票持仓是不同的,在股票市场上涨或下跌时,因为股票持仓的差异,同类型的“固收+”基金的业绩分化相对较大。

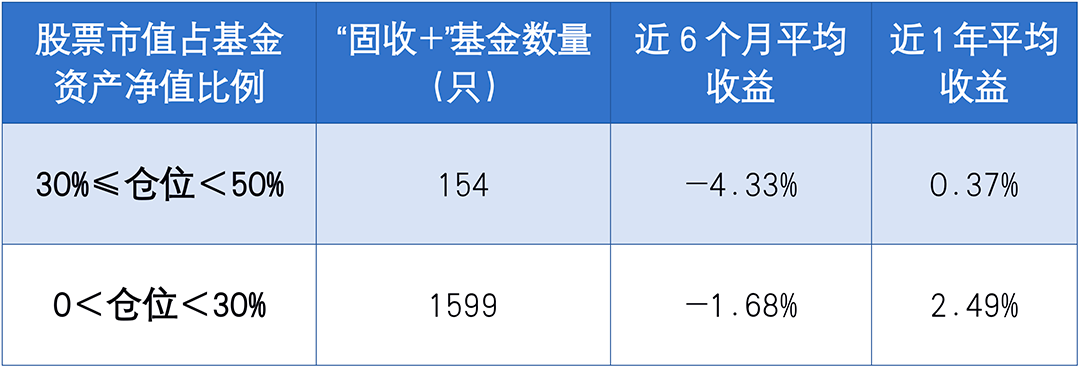

比较“固收+”基金中长期的表现,从股票市值占基金资产净值比例来看,在震荡市场中,股票资产持仓较轻的“固收+”基金扛跌性较好,比如近半年振幅加剧的权益市场,股票仓位在“0-30%”间的“固收+”基金近6个月平均收益为-1.68%,比股票仓位在“30%-50%”“固收+”基金跌幅更少。近一年维度下,“0-30%”间的“固收+”基金的平均收益又高于股票仓位在“30%-50%”的“固收+”基金。

注:数据来源wind,截至2022年3月31日,股票市值占基金资产净值比例参考2021年基金年报,A、C份额分开统计,以上产品参考股债搭配的“固收+”基金。

“固收+”仍是适合大多人的投资品种

尽管行情不好时,“固收+”也会跟着跌,不过相比于其他更激进的产品来看,固收+类的基金仍是适合大多数投资者的品种之一。

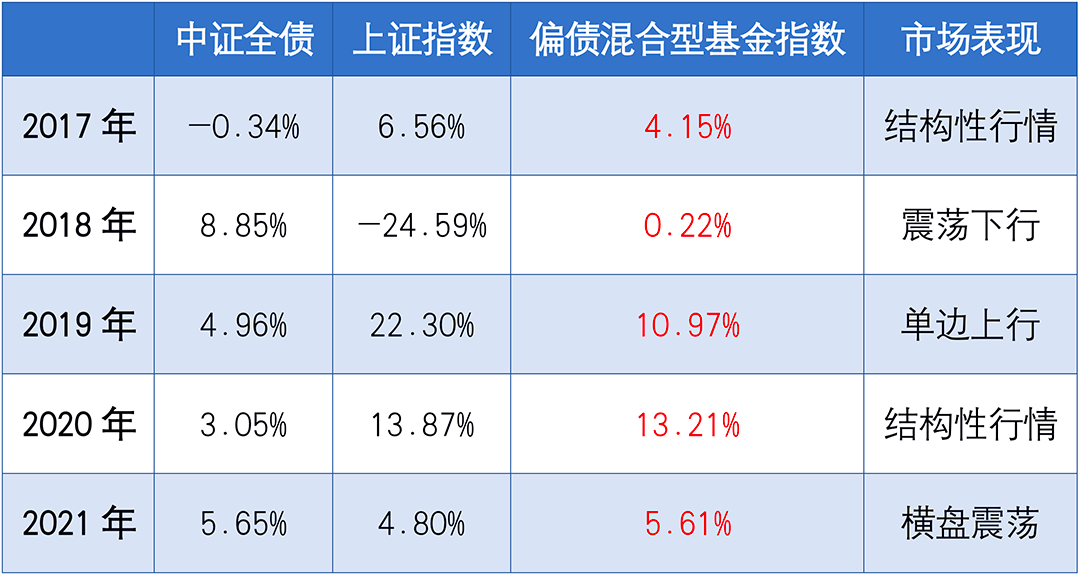

从过去5个自然年度数据看,以“固收+”基金中的典型偏债混合型基金指数为例,尤其在市场震荡时,“固收+”有望降低波动,比如2018年、2021年,偏债混合基金指数都获得了正收益,且高于同期上证指数表现。

而在市场回暖阶段,持有“固收+”的投资者也能“跟上车”,因为“+”的部分还有望获得市场上涨的收益,比如2017年、2019年、2020年,偏债混合基金指数的表现都跑赢了同期中证全债指数,市场上涨时,相比单一债券资产,“固收+”有望获得更高的弹性回报。

数据来源:wind,统计区间:2017.1.1-2021.12.31

持有“固收+”产品需注意的两点

当然我们在选购“固收+”基金时也要注意两点。

一般而言,“固收+”面向的群体主要是中低风险偏好的投资者,“固收+”因股票资产投资比例不同,收益和风险差异也很大,投资者根据风险承受能力选择合适产品,比如你风险承受能力比较低,但也期望在市场上涨时获得弹性收益,那么可以考虑选择股票仓位在30%以下的“固收+”产品。

“固收+”考验基金经理的多元资产配置能力,不仅要具备自上而下的宏观分析能力,在股债方面也需要具备相应的择股和择券的能力。投资者选择“固收+”产品时,可以关注具有优秀多元资产配置能力的基金经理,也可以关注双基金经理配置的产品,每个基金经理负责自己擅长固收或权益投资领域,发挥资产配置效果。

整体看,持有“固收+”基金也会遇到亏损,“固收”部分不能完全承受住“+”的亏损,且股票持仓比例不同,也会导致“固收+”基金收益分化大,但长期看,市场行情反复、涨跌无序,相比一些权益仓位较重的激进型产品,“固收+”仍是值得大多数人持续关注。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。

2022-04-08 21: 27

2022-04-08 20: 29

2022-04-08 20: 28

2022-04-08 19: 24

2022-04-08 19: 22

2022-04-08 19: 20