市场宽幅震荡之下,投资者的信心也在逐渐消解。但正如市场俗话所说,“好机会永远是跌出来的”,市场总是波动的,有涨就有跌。正确认识市场,利用好每一次的危机,或许就能转“危”为“机”。

(图源:网络)

A股到底了吗?

底部一般分为政策底、市场底、基本面底。

政策底一般都是最先出现的。

从情绪角度,市场连续下跌后投资者容易造成悲观预期。此时,政策的出台会纠偏投资者的预期。

但市场的反馈存在担心政策幅度有限、有效性难以观测等相对纠结的过程,这种纠结随着政策推进和基本面逐渐正反馈之后会逐步打消,“市场底”和“基本面底”通常会滞后于政策底。

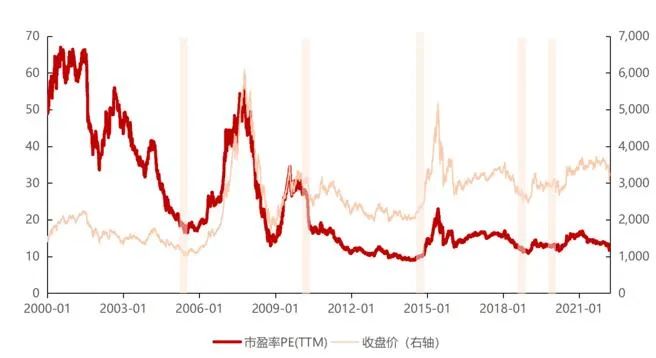

我们很难在当下判断距离“市场底”还有多远,但是参考过去的估值数据,目前A股的估值已经具备吸引力。

以上证指数为例,自2000年以来,A股历史上的底部总共有5次:分别是2005年6月7日、2008年10月29日、2013年6月27日、2019年1月3日、2020年的3月10日。

根据wind数据显示,截至2022年3月29日,上证指数PE(TTM)为12.35倍,与过往几次市场底部估值水平较为接近,处于16.8%的历史分位,配置价值进一步凸显。

数据来源:wind,2000.1.1-2022.3.29

越跌越买?我们来看看巴菲特的案例

底部是磨出来的,很多人因为一时冲动,可能就犯了抄在半山腰的错误,这个问题相信不少基民朋友深有同感。

咱们今天就来聊聊,“抄底抄在半山腰”应该怎么办?

首先,“抄在半山腰“可能是常态

我们必须要知道一件事,“抄在半山腰”并不是散户的专利,“股神”巴菲特也对此深有体会。

对于抄底,巴菲特是这样说的:

“抄底是不可能的。实际上,价格是一种游戏,逢低买入的时候,不要过分考虑价格因素。”

这也是价值投资者的核心持股逻辑之一,在短期内市场先生经常不会按常理出牌,交易的非理性程度可能会超出预期,高估的还能更高,低估的可能更低。用10元钱买入内在价值20元的股票,它也有可能在短期内暴跌成3元。

但长期来看,对于优秀公司“价值只会迟到,不会缺席”,股价终究会回归它的内在价值,带来的收益也将属于那些坚定持有的人。

1973年,在经济衰退和通胀的影响下,美股市场一片悲观,标普500指数全年下跌17.4%。在此期间,巴菲特发现华盛顿邮报这只股票被明显低估,他认为华盛顿邮报的内在价值是4到5亿美元,而当时的市值只有1亿美元,于是他陆续投入了1060万美元买入了华盛顿邮报9.7%的股份。

很明显,巴菲特抄在了半山腰上。

次年,标普500指数继续暴跌了29.7%,华盛顿邮报的市值也从1亿美元跌到了8000万美元。

一直等到1976年,华盛顿邮报的股价才重回巴菲特“抄底”的成本价。也就是说,巴菲特被连续套牢了3年。

如果巴菲特是一个散户,他极有可能在持仓好不容易回本并且小有盈利的时候就选择卖出了,因为套牢的滋味并不好受。

但股神毕竟是股神,巴菲特一直持有华盛顿邮报长达40年之久。直到2014年他卖出的时候,当年“抄底”的1060万美元已经翻了100多倍,变成了12亿美元!(来源:Wind,公开信息,以上不构成个股推荐)

我们都知道,成熟比较慢的庄稼,大概一年一收或是两年一收。投资也是一样,投下去的钱并不能够立马产生成效。需要研究清楚所选的种子是否有高产的可能,同时还要选择合适的时点播种。如果种子买的太贵,那么后面有很长的时间都是在为种子自身的价格买单,不能完整地享受到最终的胜利果实。

投资需要讲求方式

综上所述,由于A股波动性较大,牛熊转换频繁的特点,使得一些质优权益类基金,或将更适合以定投的方式持有。它们的震荡,能为定投提供充足的空间发挥“能效”,帮助投资者们穿越市场,取得更丰硕的收益。

也就是说波动率高的基金产品,可能更能发挥定投的功效!

不要怪小九老调重弹,毕竟重要的事情要说好多遍。定投的终级奥义就是定额、定期分批入场,从而起到在震荡行情下摊平成本、积累更多筹码的功效。

从以上论述我们不难推断,定投更适合行走于“U型”或“W型”的行情之下。

举个例子:

第一期投入1000元,基金价格1元,购入1000份;

第二期投入1000元,基金价格1.2元,购入1000/1.2份;

第三期投入1000元,基金价格1.3元,购入1000/1.3份;

第四期投入1000元,基金价格1.5元,购入1000/1.5份;

第五期投入1000元,基金价格1.8元,购入1000/1.8份;

第六期投入1000元,基金价格2元,购入500份。

这么一番操作下来,咱们的持仓成本从最初的一元,增长至1.39元。

对于有一定操作经验、且有时间关注市场变动的投资者而言,可在定投的框架下调整投资的额度和周期,以求尽可能压降成本。对于工作更为繁忙无暇关注市场的投资者而言,机械式的定期定额投资,也可在不知不觉间积累起成本可观的资产,静候市场发力。正因于此,从另一个角度来看,定投也满足了部分投资者强制理财的要求。

积少成多、聚沙成塔,定投这件不起眼的小事,却包含了长期投资和价值投资的精髓,在当前的震荡市场下,小九在这里愿您能坚定信念,长期持有价值标的,通过定投平滑投资成本,静候“春天”来临。

综上说述,基金定投或许是最为适合普通投资者的一种投资方式了。

风险提示:

材料仅供参考,不作为任何投资建议或投资承诺。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资者在做出投资决策之前,请仔细阅读《基金合同》、《基金招募说明书》和《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

2022-04-11 16: 03

2022-04-11 16: 02

2022-04-11 16: 00

2022-04-11 14: 42

2022-04-11 12: 49

2022-04-11 12: 47