一、市场情况

1. 交投行情

本周转债市场下跌,跌幅小于中证全指、上证指数。中证转债指数下跌0.50%,跌幅小于中证全指(-1.80%)、上证指数(-0.94%)。

● 分类别来看,本周超高平价券跌幅均值为-0.11%,表现弱于高平价券(-0.04%)、中平价券(-0.04%)、低平价券(-0.10%)。

● 从转债规模看,本周大规模转债的跌幅均值为-0.05%,表现强于中规模券(-0.16%)、小规模券(-0.13%)。

● 从行业来看,本周钢铁(3.92%)、建筑装饰(2.62%)、建筑材料(1.91%)表现较好,国防军工(-4.74%)、传媒(-4.63%)表现较差。

本周由于工作日较少,成交量大幅下行;转股溢价率位于历史较高水平,本周小幅抬升。

2. 行业走势

钢铁:本周高炉开工率小幅回升,同时受疫情影响下游需求趋弱,铁矿石价格高位回落,螺纹钢趋势相同。

煤炭:受螺纹钢表需较差影响,本周焦煤焦炭价格高位回落,动力煤供需双弱,交投冷清,价格继续下行。

水泥:上周水泥价格继续回升,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:海外流动性加速收紧,但短期受基本面影响铜价小幅上行,疫情扰动影响铝、锌等有色需求,价格承压回落,镍价仍高位震荡。

化工:前期美国宣布释放1.8亿桶战略库存,油价出现大幅回落,但俄乌冲突仍在,本周油价继续震荡,主要原油化工品价格出现回落。

猪肉:本周猪价企稳,但需求端持续疲软,出栏情绪增加,目前全国猪肉价格平均12.4元/kg。

二、机构观点

(一)海通证券

3月转债市场回调明显,估值也有明显压缩,95-110元平价券股性估值大约压缩至去年7月中下旬水平,成交量则维持相对较高,三月表现较弱背后,是债市整体震荡回暖,但权益市场风险偏好仍较低。展望4月,我们认为宽货币必要性和可能性提升,权益市场震荡填坑则需要等待市场担忧因素逐渐消除,叠加稳增长政策进一步加码发力,4月的关注点除了政策外,市场也将进入业绩验证期,从上市公司已披露的业绩显示资源品和先进制造板块21年以及22年一季度的业绩增速均较快。

转债方面,建议关注稳增长(新老基建、低估的金融及地产相关)+弹性成长品种(低碳经济、数字经济等)+定位合理新券。权益市场估值已处于历史中等偏低位,转债估值尚不算很低,对于绝对户来说短期仍以稳为主,等待时机,相对户关注交易机会,同时可逐步关注调整较多标的。风险点则在于:一季报业绩不及预期、权益市场情绪仍较弱带来的负反馈影响等。标的关注隆22、通22、亨通等;生猪养殖关注温氏、牧原等,数字经济关注创维等。周期主要关注上游例如煤炭等交易机会,银行如苏银、兴业等,煤炭运输如大秦,PCB关注景20等。

(二)华泰证券

股指赔率高、胜率边际改善的基本结论不改。转债估值在股市疲弱、供给冲击双重影响下继续下探,已接近去年10月初水平但还没有绝对吸引力,性价比略不及股市。我们的具体建议是:第一、股市趋势还不明朗,没有理由支持大幅做多转债,继续保持中低仓位,对部分个券可小幅增持;第二、转债市场大概率演绎结构性行情,优先关注优质新券、其次是债股性平衡品种,当然正股强劲是最大加分项;第三、股弱、盈利预期下行提供了条款博弈空间,关注久其、鲁泰、凤21等客观压力大、诉求强的品种。

(三)兴业证券

转债估值看起来仍然较高,但部分原因是结构的问题,实际情绪并不高,机会在增加。

当前百元平价的转债估值整体水平处于21.87%,中位数价格119,仍然是估值偏高的情况,整体高于去年7月的水平;

当前整体估值定价斜率更陡峭,高价转债估值相对压缩,低价转债估值相对提升,高低价转债定价差距增加,偏债型转债如银行、非银金融的估值相对去年三季度有所提升;到偏股的高价转债估值偏低

20亿以上的优质转债估值目前处于2020年偏中枢水平,性价比大幅提高,相对于弱资质品种的相对定位存在修复可能

高关注度的优质成长型新券定位明显低于上年7月;

当前转债市场情绪并不好,市场对于赎回风险更加敏感。

三、未来观点

本周交易日较少,叠加疫情居家办公等因素影响,转债市场成交量大幅回落。转债表现好于股市,跌幅小于股市,转股溢价率小幅上行。相比于年初,当前A股市场的风险收益比已大幅提升,政策底已现,但内忧外患下市场仍将继续磨底,等待后续宽信用政策的进一步出台。另外近期处于业绩窗口期,关注个股年报及一季报数字是否符合市场预期。

行业方面,本周钢铁、建筑装饰、建筑材料板块领涨,由于直接的地产转债标的较少,产业链上各品种包括银行等金融板块都有相对不错的表现,在疫情扰动的当下,国内经济下行压力加大,但国常会明确指出咬紧全年发展目标,把稳增长放在更加突出的位置,基建及地产必将发力,这也是当前确定性最强的方向。其他板块轮动较快,赚钱效应较差,新能源板块估值继续回调。

短期来看A股扰动因素仍然较多,同样转债市场或将继续维持震荡,在等待政策发力的同时,业绩窗口期也要关注预期差。经过前期调整,价格上的压力已部分释放,虽然估值仍处于高位,但部分品种的绝对价格已非常合适,向下空间有限,转债品种特有的价格保护开启。

近期大量新券上市或准备上市,部分新券如华友、中特、重银等体量都比较大,对市场或带来一定的供给压力,近期上市的新券定位明显较低,可以关注低估品种机会。

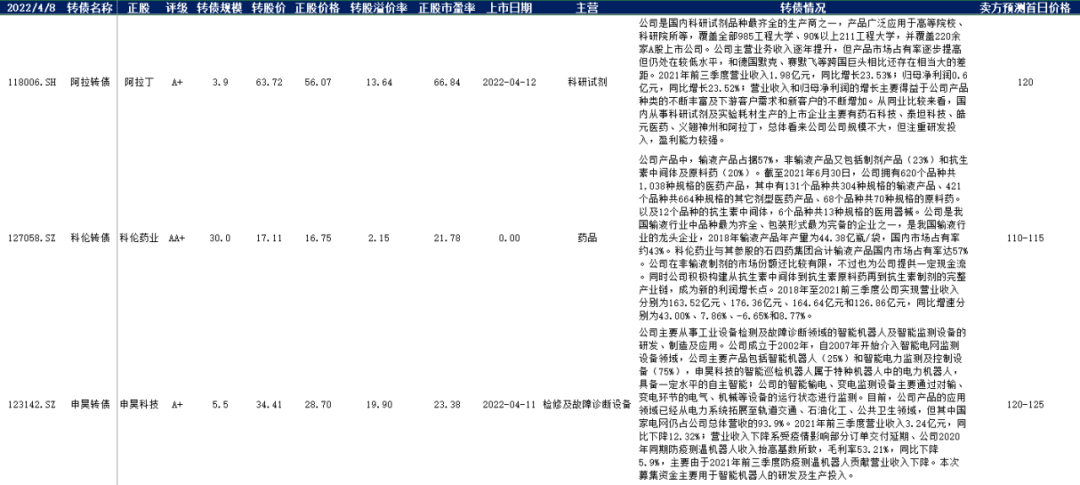

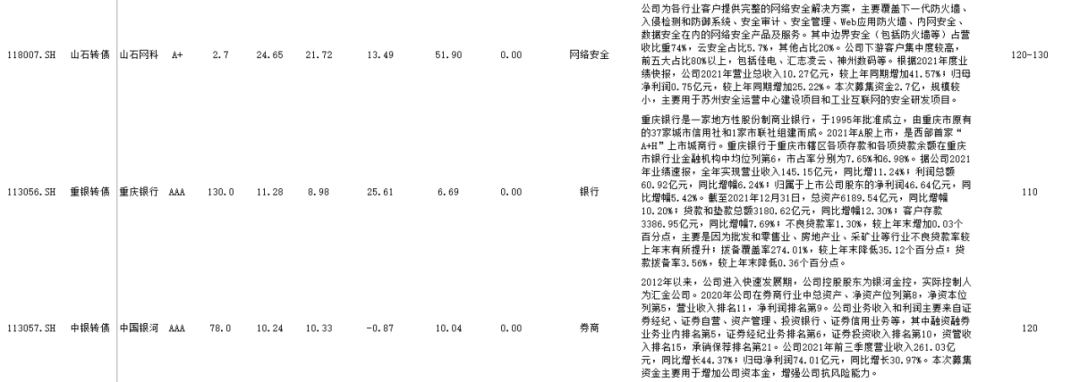

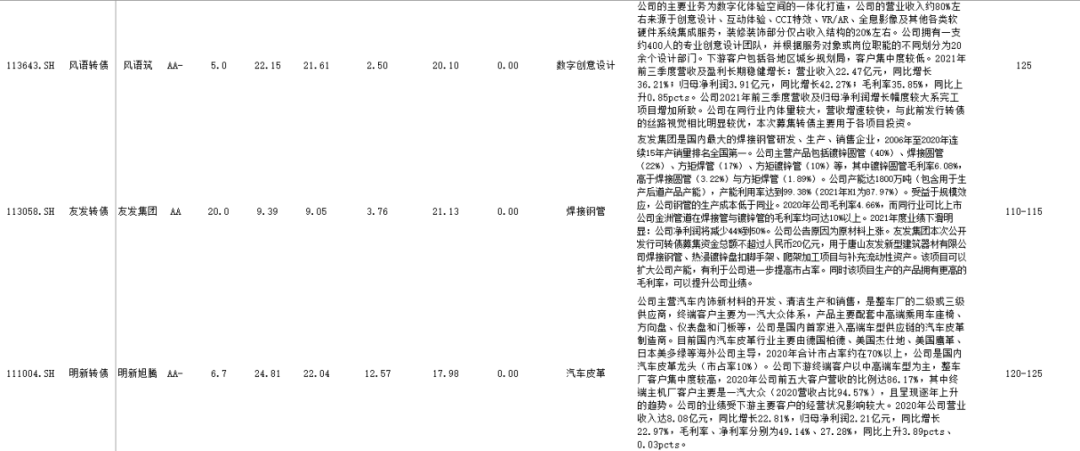

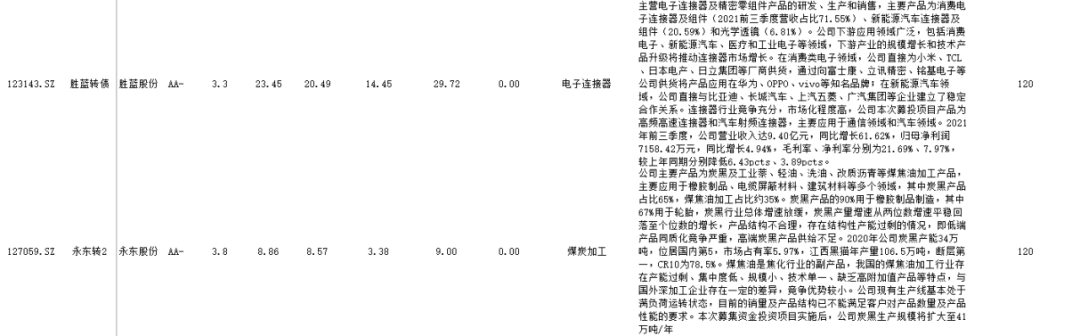

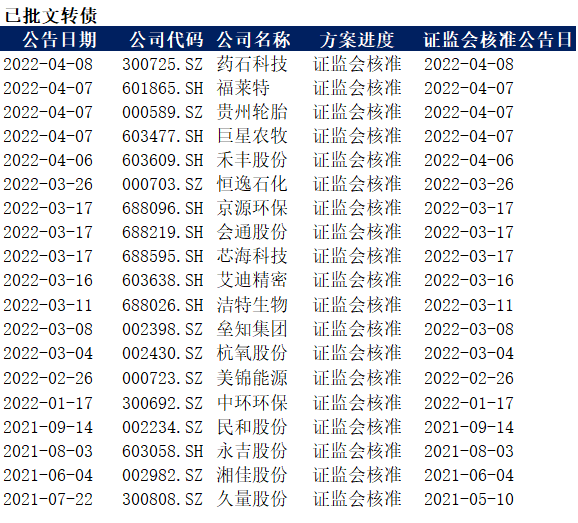

四、转债发行日历

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-04-11 12: 49

2022-04-11 12: 47

2022-04-11 11: 38

2022-04-11 11: 37

2022-04-11 11: 36

2022-04-10 16: 15