01

市场回顾与分析

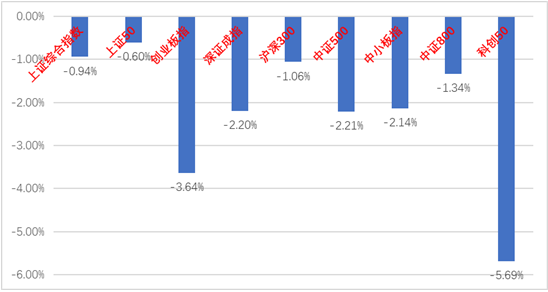

上周A股走势维持震荡,主要指数均下跌。

28个申万一级行业有7个上涨。建筑装饰(+6.06%)、钢铁(+3.97%)和建筑材料(+3.93%)居涨幅前三。农林牧渔(-4.72%)、电气设备(-4.68%)和电子(-4.67%)居跌幅前三。

建筑装饰板块受益稳增长政策预期和基建央企新签订单高增,彭博社关于我国基建投资的预测文章也一定程度上提振投资者情绪。

农林牧渔板块短期涨幅较大,基本面好转预期已经在市场中有所反应,引发一些博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/04/4-2022/04/8)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/04/04-2022/04/8)

股市策略观点

上周俄乌冲突进一步升级。泽连斯基态度强硬地表示准备好加入北约,随后加入北约的目标被写入宪法;西方各国随即跟进,对俄罗斯的制裁进一步升级,并可能向乌克兰提供武器援助。4月7日,欧盟27个成员国就欧盟委员会发布的第五轮对俄制裁措施提议达成共识,包括禁止从俄罗斯进口煤炭等措施。美国参议院通过立法禁止美国从俄罗斯进口石油、天然气、煤炭和其他能源产品。此变化导致国际市场导致避险情绪再次升温,大宗商品和外围股市均受到很大影响。

4月6日,国常会部署适时运用货币政策工具,更加有效支持实体经济发展。更好发挥总量和结构双重功能,加大对实体经济的支持。央行会同有关部门起草的《中华人民共和国金融稳定法(草案征求意见稿)》向社会公开征求意见。《金融稳定法》明确了金融稳定保障基金有关制度安排。在大宗商品市场大幅波动,国内疫情反复,经济新的下行压力加大的背景下,更多的稳增长举措可能实施。

流动性方面,LPR和MLF利率在1月17日调降后无变化,央行继续维持流动性在稳定稍宽的状态。央行助力稳增长的决心仍坚定,由于2月金融数据的疲软和国常会相关表态,当前市场对后续再次降息、降准的预期提高,需跟踪央行后续动作。

股市策略展望

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,俄乌战事仍在持续,对我国市场的影响大小需要根据冲突持续时间和解决方式判断。尤其对资源类板块影响较大。在美联储进入加息周期、国内金融数据疲软和市场表现弱势的共同作用下,后续稳增长和宽信用甚至宽货币政策有望持续发力。应重点关注稳增长和宽信用、宽货币相关措施的落地和相关板块表现。我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的和一些CPI链中受益PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

(5)国际地缘冲突背景下,部分资源类标的会迎来阶段性机会。

02

市场回顾与分析

上周一级市场共发行26只利率债,2377亿,净融资额872亿。国债、地方债和政金债发行量分别1400亿、346亿和630亿,净融资额为917亿、114亿和-160亿。信用债共计发行119只,总规模1001亿,净融资额-133亿。

上周收益率曲线陡峭化下行。主要影响因素包括:资金面、货币宽松预期、国内疫情、金融数据预期等。

流动性方面资金整体宽松,上周隔夜多在2%以下。本周五央行将进行4月MLF操作,关注货币政策态度变化。

上周国内无重要经济金融数据公布。高频数据来看:4月国内物流运输效率受疫情因素影响明显降低,消费需求不强,农产品价格超季节性规律上涨。

美联储、欧央行3月议息会议纪要继续释放货币政策收紧信号。最终10年美债收盘2.72%,较前周上行18BP。

债市策略展望

上周收益率震荡下行,短端表现好于中长端。

一方面清明假期期间国内疫情形势仍不乐观,近期长三角物流运输效率有所降低,对农产品供应、内外贸都产生了不利影响,叠加月初流动性较为宽松,隔夜资金利率中枢回到1.80%附近,市场延续降准降息交易逻辑,多头积极进攻。

另一方面,国常会表态并未给市场明确的货币宽松信号,投资者对稳增长政策的担忧还在,限制中长端利率下行幅度。与此同时,美联储开始释放缩表信号,欧洲对俄罗斯冲突和对抗强度提升,外部因素增添新的不确定性。

总体来看,当前各地防疫政策普遍偏紧,这意味着4月疫情仍将明显拖累经济表现,但政府稳增长意愿仍然强烈,弱现实与强预期交织,目前债市整体机会有限。本周将公布3月通胀、金融、外贸数据,货币政策调整窗口期即将到来,需要警惕是否有博弈货币政策调整的止盈盘出货,建议控制交易的风险敞口,灵活应对。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-04-11 18: 05

2022-04-11 18: 04

2022-04-11 18: 02

2022-04-11 16: 03

2022-04-11 16: 02

2022-04-11 16: 00