上周市场回顾

(2022.04.06-2022.04.08)

市场回顾

上周上证指数收于3251.85 点,下跌0.94%;深证综指收于2080.77 点,下跌2.21%;沪深300指数收于4230.77 点,下跌1.06%;两市股票累计成交2.82 万亿元,日均成交量较上周下跌7.86%。

行业表现回顾

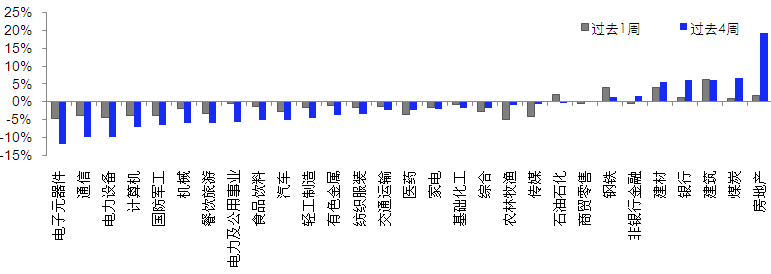

上周表现最好的板块依次是建筑、建材、钢铁,表现最差的依次是农林牧渔、电子元器件、电力设备;过去4周涨幅最大的依次是房地产、煤炭、建筑,表现最差的依次是电子元器件、通信、电力设备。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/04/08

未来A股市场展望

上周国常会明确提出保持经济运行在合理区间,主要是实现就业和物价基本稳定,并提出政策措施可提前实施。另外,总理在经济形势专家和企业家座谈会上提出稳外贸。可见,今年稳增长仍是后续的方向。对于外部而言,美联储发布3月FOMC会议纪要,纪要显示缩表最快5月进行,加息可能多次加息50bp。我们认为,最差的时候正在过去。一方面,从股票性价比来看,股债比已经接近均值加一倍标准差,这指示着沪深300指数已经进入底部区域,性价比开始突显。另一方面,稳增长已经在正确的方向上,效果将逐步体现,美联储加息已经price in且路径明确,俄乌战争、中概股、国内疫情最差的时候也在逐步过去。因此,我们认为市场已经处于底部区域,未来随着以上因素的转好,市场将迎来反弹。后续风险关注地产放松实际的兑现、美联储加息指引是否超预期、中美关系造成某些板块的风险。在板块上,重点关注地产产业链、双碳产业链。地产是今年稳增长的抓手,现阶段经过估值修复,未来关注行业基本面的数据改善节奏,重点关注地产龙头、建材、家电、轻工等板块。双碳产业链重点关注锂、电池、绿电、组件、新型电力系统、半导体。推荐黄金作为美元信用下降的对冲。以及推荐生猪养殖与种子板块。

未来债券市场展望

一月,央行下调政策利率10BP,幅度超出市场预期,释放明显宽松信号,市场情绪乐观,叠加股票市场波动加大,风险偏好回落,利率快速下行至低位水平。二月,受1月社融信贷超预期,叠加地产放松政策频出影响,利率低位上行。三月,两会召开,稳增长方向明确,且制定全年5.5%左右经济增长目标强化经济修复预期,但疫情多地扩散使得经济增长不确定性增长,利率整体呈现低位震荡走势。总体来看,一季度债券收益先下后上,整体呈现窄幅震荡走势,其中,1年期国债下行11BP至2.13%,1年期国开债下行3BP至2.28%;10年期国债上行1BP至2.79%,10年期国开债下行4BP至3.04%。信用债收益率小幅上行,其中3年期AAA、AA+、AA分别上行17BP、16BP、下行5BP至3.08%、3.29%及3.61%,信用利差整体走阔,等级利差小幅收窄。一季度权益市场持续下跌,上证综指下跌10.65%,创业板指下跌19.96%,中证转债指数下跌8.36%,全市场平均转股溢价率升至高位;行业方面,煤炭、有色、基础化工、钢铁及电力设备涨幅居前,计算机、食品饮料、非银金融、家电及餐饮旅游跌幅最大。

1-2月经济数据全面改善,超出市场预期,但3月疫情在全国各地发酵,覆盖面仅次于2020年一季度。“疫情导致企业停工停产、地缘政治冲突导致部分订单被取消”使得3-4月经济增长面临新的不确定性,二季度尤其是4月基本面对债券市场较为有利。此外,政策层面来看,二季度稳增长力度有望进一步加码,货币政策仍有宽松空间,对债市有一定支撑。但疫情冲击仍为短期因素,5月随着全国疫情得到有效控制,经济活动将逐步恢复正常,基本面利多也将逐步消退,而稳增长主线将再次回归。总体看来,4月基本面及货币政策对债券市场仍偏有利,利率仍有小幅下行空间,后续随着疫情平稳,稳增长发力,利率环境将再次面临逆风。

未来黄金市场展望

截止至上周五(4月8日),伦敦现货黄金报收1946.93美元/盎司,上周累计上涨22.15美元/盎司,涨幅1.15%,最高上冲至1948.19美元/盎司,最低下探至1914.70美元/盎司。回顾上周以来海外主要市场动态:美联储3月FOMC会议纪要偏鹰、欧美开始制裁俄罗斯能源产品出口。

上周现货黄金波幅有限,整体呈区间震荡走势。俄乌局势不确定性、通胀高企和新冠疫情持续给金价提供支撑,不过美联储打压通胀的积极立场、债券收益率回升、美元走强,则对金价形成压制。贵金属价格持续震荡运行,短线缺乏明确方向。美联储在3月议息会议中释放了鹰派的货币政策信号,令美债收益率快速上行,不过从近期黄金走势看,金价在1930附近陷入僵持,主要因通胀的支撑和加息周期间的博弈,以及俄乌局势仍尚未平息,避险情绪给予黄金支撑,预计短期黄金价格可能继续震荡运行。中期来看,海外货币政策收紧或将抑制需求,导致全球经济复苏放缓乃至下滑,这两方面的担忧令市场担忧远端出现“滞涨”的风险,令黄金后市值得期待。此外美联储加息落地,美债收益率不断攀升,曲线扁平,引发衰退担忧,亦支撑金价。

未来海外市场展望

上周海外市场大事件:美联储会议纪要放鹰,5月欲加息50bp且宣布缩表。俄乌局势急转直下,欧美继续升级制裁。俄倡议金砖五国整合支付系统,扩大本国货币结算。香港新冠研究揭示高死亡率原因,接种疫苗仍是重要保护工具。

上周海外各资产表现:股市方面,全球股市下挫。美股标普、纳斯达克和道琼斯分别下跌1.3%、3.6%和0.3%。俄乌局势再度僵化,美联储会议纪要放鹰。中概金龙指数下跌4.8%。港股恒生指数、国企指数、科技指数分别下跌0.8%、0.6%和2.2%,受地缘政治局势紧张、美联储加速紧缩和本土疫情持续升级三重扰动。恒生十二大行业板块中,地产(+5.7%)、能源(+2.5%)和原材料(2.5%)领涨,工业(-4.2%)、可选消费(-3.7%)、必选消费(-3.3%)领跌。南下资金本周净流入0.3亿元。债市方面,美债10Y利率上涨。十年期美债利率上涨32bp至2.70%,2年-10年期国债利差回升至18bp。3月联储议息会议纪要中对缩表计划的描述使得长端利率跳升,利率曲线趋陡。加息预期则相对稳定,截至周五,市场预测5月加息50bp概率从80%上升至85%,全年还将加息8.8次(单次25bp)。汇市方面,美元上涨。美元指数上涨1.3%至99.8。紧缩力度或持续加码,美元一度突破100整数关口,创下2020年5月来新高。美元对在岸、离岸人民币分别报6.364和6.369。大宗方面,金价上涨,油价下跌。COMEX黄金上涨1.1%至1950.4美元,俄乌再陷纷争,避险需求抬升。WTI原油下跌1.5%至97.9美元,由于多国计划大量投放战略储备石油,中国疫情复燃影响需求,以及美联储趋于鹰派,油价连续第二周回落。

本周海外关注事项:

- 周五适逢耶稣受难日,美国、香港和英国金融市场休市。美国下周二公布CPI数据,目前预期3月CPI同比上升8.4%。欧洲央行将公布利率决策。中国将公布3月PPI、CPI数据。摩根大通、花旗、高盛、摩根士丹利等大行将公布业绩。

一周要闻回顾

● 《中共中央 国务院关于加快建设全国统一大市场的意见》发布

《中共中央 国务院关于加快建设全国统一大市场的意见》发布。建设全国统一大市场是构建新发展格局的基础支撑和内在要求。意见明确,加快建立全国统一的市场制度规则,打破地方保护和市场分割,打通制约经济循环的关键堵点,促进商品要素资源在更大范围内畅通流动,加快建设高效规范、公平竞争、充分开放的全国统一大市场,全面推动我国市场由大到强转变,为建设高标准市场体系、构建高水平社会主义市场经济体制提供坚强支撑。

● 国务院领导人主持召开经济形势专家和企业家座谈会

国务院领导人主持召开经济形势专家和企业家座谈会指出,当前国际国内环境有些突发因素超出预期,经济运行面临更大不确定性和挑战。要主动作为、应变克难,着力稳增长,保持经济运行在合理区间主要是稳就业、稳物价。政策要靠前发力,适时加力,并研究新预案。制定实施政策要听取市场主体意见,稳定市场预期。推动平台经济健康持续发展。用改革的举措、创新的办法促进消费和有效投资。扩大高水平开放,做好稳外贸稳外资工作,保持人民币汇率在合理均衡水平上基本稳定。

风险提示

2022-04-11 18: 57

2022-04-11 18: 49

2022-04-11 18: 47

2022-04-11 18: 46

2022-04-11 18: 43

2022-04-11 18: 41