今年一季度,受俄乌冲突、通胀等多重因素影响,A股持续调整,主要指数均出现不同程度下跌,沪深300、中证500、创业板指、科创50分别下跌14.53%、14.06%、19.96%、21.97%(Wind)。

展望后市,中加权益团队认为,目前A股政策底已然确立,但国内经济稳增长紧迫性依旧,需要重点关注中美央行货币政策新动向,更看好受益于稳增长的行业、资源类标的和高景气优质成长股。

2022年Q1权益市场回顾

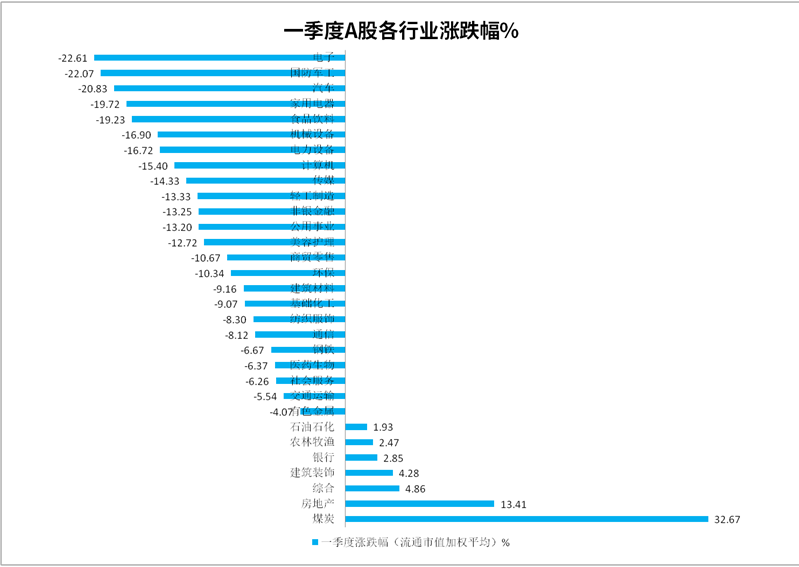

今年前三个月,A股震荡下行,市场情绪低迷,申万31个一级行业中,仅有7个行业录得上涨,以煤炭为首的资源类行业受益国际地缘冲突、大宗商品价格上涨和通胀预期上升,整体表现更好,其中煤炭涨幅达32.67%,领涨两市,地产、综合分别以13.41%、4.86%的涨幅紧随其后。

数据来源:同花顺iFinD,截至2022年3月31日,申万一级行业

流动性方面,LPR和MLF利率在1月17日调降后无变化,央行继续维持流动性在稳定稍宽的状态,但央行助力稳增长的决心依旧坚定,由于2月金融数据的疲软和金稳会相关表态,当前市场对后续再次降息、降准的预期不断升温。

2022年Q2权益市场展望

中加权益团队认为,金稳会3月份表态后,A股政策底基本确立,多重不利因素制约下,国内企业生产经营活动仍然承压,稳增长紧迫性依旧,后续可重点关注中美央行货币政策举措。

具体来看,3月美联储议息会议宣布加息25BP,美联储正式进入加息周期,这也是美联储 2018 年 12 月以来首次加息。之后,鲍威尔表示今年应该会有六次或以上的加息动作,5月议息会议很可能加息50BP。此外,美联储大幅下调今年经济增速,并上调今明后三年通胀预期。美国货币政策的收紧将对全球经济的恢复以及资金流动产生很大影响。而我国货币政策预计仍将继续“以我为主”“内松外紧”的方针,市场对于央行降息、降准的预期提高,需持续观察央行后续动作。

针对市场下跌幅度加大,国家高层主持召开了金融委会议,释放强烈维稳信号,会议指出“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”,后续降息降准等宽松政策依然可期,同时在房地产、中概股和香港金融市场稳定等问题上亦作出积极回应。此外,金融委表示,有关部门要切实担责,积极出台对市场有利的政策,慎重出台收缩性政策,且对市场关注的热点问题要及时回应,凡是对资本市场产生重大影响的政策,应事先进行协调,以保持政策预期的稳定和一致性。随后,央行、财政部、 银保监会、证监会等都明确发声,积极学习会议精神,会议结束后,市场信心为之一振,“政策底”基本确立。

3月国内多地出现聚集性疫情,加之俄乌危机持续导致国际市场大宗商品价格居高不下,多种不利因素导致我国企业生产经营活动承受一定压力。3 月制造业 PMI 回落至收缩区间,录得 49.5%,比上月下降 0.7 个百分点,低于荣枯线,表明制造业总体景气水平有所回落。服务业受到本轮疫情影响显著,商务活动指数录得 46.7%,分别低于上月和上年同期 3.8 和 8.5 个百分点,表明服务业的复苏仍需等待疫情好转。

2022年Q2权益投资策略

对于后市,中加权益团队认为,可重点关注三个方向:

一是关注政府新出政策、加大投资政策扶持方向。在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,俄乌战事仍在持续,对我国市场的影响大小需要根据冲突持续时间和解决方式判断。在美联储进入加息周期、国内金融数据疲软和市场表现弱势的共同作用下,后续稳增长和宽信用甚至宽货币政策有望持续发力。应重点关注稳增长和宽信用、宽货币相关措施的落地和相关板块表现。

二是加大对资源类标的关注度。资源类标的受益国际地缘冲突、大宗商品价格上涨和通胀预期上升,短期内此趋势可能不会扭转。

三是继续关注高景气度的优质成长股。在市场最近的下调中,不少基本面好,行业景气度高的优质成长标的已经进入超跌区间。

2022-04-12 19: 05

2022-04-12 19: 04

2022-04-12 19: 02

2022-04-12 19: 01

2022-04-12 19: 00

2022-04-12 18: 59