俄乌危机后,能源价格暴涨影响电力供应,目前欧洲部分区域电价甚至超过2元/度,以及随着美欧针对俄罗斯的制裁加剧,严重依赖俄罗斯的欧洲能源问题愈加凸显,欧洲国家愈发重视未来自身的能源独立。其中可再生能源的加速建设为实现能源独立的重要路径之一,频频成为政策焦点。

英国即将增加光伏规划:英国商业、能源和产业战略部国务大臣Kwasi Kwarteng在该国即将发布的《能源安全白皮书》中提出:2030年,英国的太阳能发电装机容量要从目前的14.9GW增加到50GW,增幅超过234%,未来9年将实现年均增长3.9GW。而过去六年全球光伏装机猛增的背景下,英国的年增光伏装机都不到1GW。

德国提出“加速实现可再生能源”草案: 草案要求2030年德国实现可再生能源发电覆盖80%用电需求,要求光伏年新增装机逐步提升至22GW,2030年确保总装机达215GW,与之对比,德国2020年新增装机5GW,累计53.6GW。

欧盟委员会发布《欧洲廉价、安全、可持续能源联合行动》:方案再次明确强调加快新能源建设,在2021年7月的目标基础上新增80GW 光伏或风电装机规模。具体来看,2021-2030 年 欧盟新增光伏、风电的目标分别为 420GW、480GW,假设新增 80GW 目标风电光伏占 比均为 50%,未来十年欧盟年均光伏、风电有望分别超 46GW(此前 42GW)、52GW (此前 48GW),相比 2021 年的 25.9、11GW 增长显著。

与此同时,欧洲更加重视本土光伏制造业产业链的建设。

欧盟能源专员Kadri Simson此前强调将不惜一切代价重建太阳能制造业,为今年第二次发声;今年2月8日,声称到2030年本土制造业供应能力能达到20GW。

同时欧洲光伏协会建议启动类似此前芯片基金的10亿欧元的太阳能基金,以拉动80亿欧元投资在2025年之前实现20GW的制造业能力。同时强调消除欧盟贸易壁垒以促进获得欧洲太阳能生产所需的零部件和原材料,并与其他贸易伙伴进行谈判,以消除欧盟产品出口的贸易壁垒。

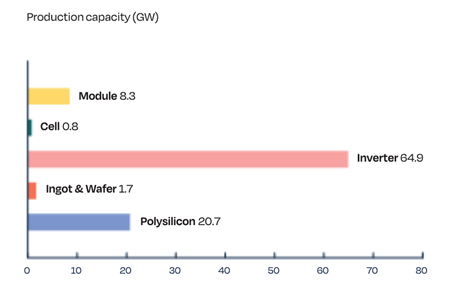

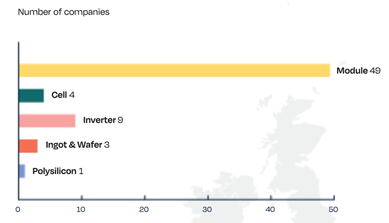

欧洲光伏需求的80%价值量来自于中国制造业,目前欧洲的本土制造业产能规模较小,仅逆变器与多晶硅片环节中存在全球竞争的企业,在硅片、电池片与组件环节企业竞争力较弱且规模较小。而2020年中国光伏产业各环节全球占比分别为:硅料67%、硅片97%、电池片79%、组件71%,且近两年以及未来还有持续的产能扩张与份额提升,竞争力进一步提升。

图: 欧盟+挪威的光伏制造业生产规模

来源:Solar Power Europe

图: 欧盟+挪威的光伏制造业企业数量

来源:Solar Power Europe

参考此前欧洲双反案例,若后续采取关税措施,将不利于欧洲光伏装机建设。

欧洲对中国光伏企业双反从12年开始调查,13年开始实行,18年9月份取消。欧委会于2012年9月和11月分别对中国光伏产品发起反倾销和反补贴调查。直接原因是欧洲多家大型光伏制造商如Solon、Conergy等陆续破产,因此以Solarworld为首成立的欧洲光伏制造商联盟,向欧盟委员会申诉指控中国光伏制造商存在倾销行为,且得到中国政府补贴。

2013年,欧盟首次对中国光伏电池组件、硅片和电池实施反倾销和反补贴措施,签订中欧光伏最低价格承诺协议MIP (Minimum import Price), 具体而言,该项协议要求各家公司以高于最低进口限价的价格对欧销售太阳能产品,且每年销售量须限制在一定配额内;协议外的厂商则需缴纳47.6%的关税。在2015年中欧“价格承诺”到期前,欧洲光伏制造商联盟(EU ProSun)申请对欧盟委员会的承诺进行首次到期审查,导致MIP措施从17年3月延期18个月至今年9月3日。但是在16年底,包括阿特斯、晶科、晶澳、天合光能、隆基乐叶等20多家企业都已退出了MIP,实际仍继续维持MIP协议的大厂已经不多了。2018年欧盟委员会宣布,欧盟对华光伏产品反倾销和反补贴措施将于9月3日到期后终止。这意味着,欧盟对中国光伏已实施五年的“双反”和最低限价(MIP)措施到期取消,双方在9月4日起恢复光伏正常贸易。

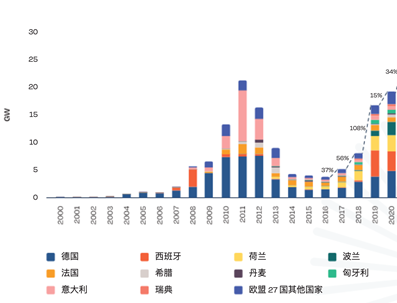

双反政策严重影响欧洲光伏建设。对于欧盟市场而言,2011年,欧洲光伏装机需求一度达到24GW;而后期随着本土补贴减少、对中国光伏产品双反,欧洲光伏产品价格居高难下,市场需求收缩。2016年,欧洲光伏市场需求降至6GW,达到历史最低点。对于中国企业而言,在欧盟对中国光伏产品发起双反政策之前,中国光伏组件产品80%以上出口至欧洲市场。而双反之后,中国对欧光伏出口呈现断崖式下跌,降至10%以下。

图:欧盟光伏年新增装机量

来源:Solar Power Europe

俄乌危机后,欧洲能源独立的政策导向及太阳能发电的成本优势或将进一步拉动欧洲光伏需求的未来增长,欧洲对本土光伏制造业的重视,或将提升本土产业链规模,但仍将小于自身需求规模,通常情况下,国内光伏制造业有望凭借产业链完整、成本低的优势继续分享需求增长的红利,但需关注欧洲重建光伏制造业的具体政策进展和对中国企业的影响。

- END -

本基金管理人本着勤勉尽责的原则管理基金,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在投资前仔细阅读《基金合同》、《招募说明书》和《产品资料概要》。市场有风险,基金亦有风险,投资需谨慎。本公司充分重视投资者教育工作,以保障投资者利益为己任,特此提醒广大投资者正确认识投资基金所存在的风险,慎重考虑、谨慎决策,选择与自身风险承受能力相匹配的产品。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

2022-04-12 19: 09

2022-04-12 19: 08

2022-04-12 19: 06

2022-04-12 19: 05

2022-04-12 19: 04

2022-04-12 19: 02