NCF | 新华基金

今年一季度,面对宏观环境的变幻莫测,市场中的资产频繁波动,权益类资产出现大幅回撤,固收+神话不在,甚至银行理财产品跌破净值。二季度投资者何去何从,如何挑选风险低、收益相对可控的大类资产来进行配置?新华基金基金经理赵楠,为大家带来二季度市场展望,为大家分享中短债的投资策略。

从中期角度展望债券市场

当我们用放大镜看不清楚的时候,不妨拿起来望远镜。化简为繁,我们从中期角度来看,目前债券市场处于一轮周期的什么阶段。一般根据库存指标、货币政策、货币信贷数据将一轮完整的债券周期分为不同的阶段。

首先,库存周期反映的基本面指标显示我们大概率已于2022年1月见到了本轮库存周期的底部。基本面刚碰触底部,利率是如何反馈的呢?一般而言,库存周期的低点一般都领先利率的低点;此外,只要经济周期不是V型反转,库存周期在震荡筑底的过程中,利率的表现基本上是相对宽幅的震荡,历史上如2011年10月-2012年08月,10年期国债振幅约35bp;2015年1月-2015年7月,利率振幅同样35bp左右,但是,2015年下半年库存周期已经起来,但由于理财大规模发展、加杠杆,导致利率方向与库存周期出现了阶段性异化;2019年下半年疫情前夕,库存周期底部利率震荡区间30bp左右。

数据来源:wind,新华基金

其次,以央行资产负债表来观测货币政策的态度,央行资产负债增速回落的过程中,一般对应的是资金价格回落、以及债券利率下行。

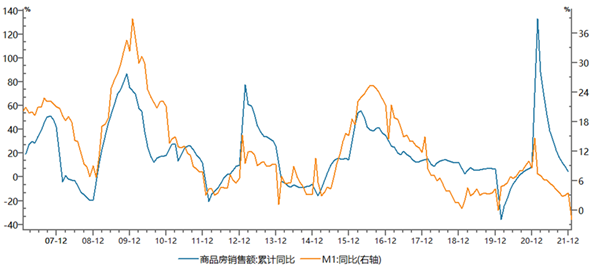

此外,决定利率趋势方向的金融指标是融资需求和资金供给,是两者之间的合力。反映融资供需缺口的“社融-M2”、“贷款需求指数-M2”均在震荡筑底阶段;此外,M1反映实体经济活力的意义更明确,最新的数据表明M1同比增速表现为底部企稳。M1同比增速与商品房销售密切相关。

数据来源:wind,新华基金

综上,从中周期的各种指标来看,债券市场处于牛市向震荡市转变的过程中,未来能否顺利转变,以及转变经历的时间需要持续跟踪数据验证。

市场关注的两个变量:

房地产数据和中美利差

当前,除了疫情这一因素之外,市场尤其关注两个变量:一是政策放松之下房地产各项数据的反馈;二是中美利差对国内利率的掣肘。

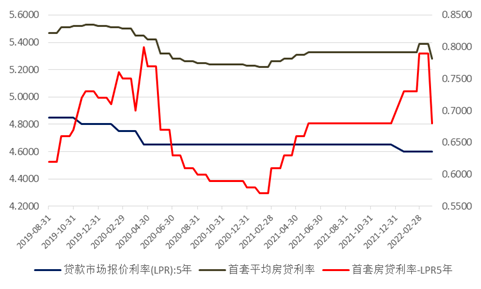

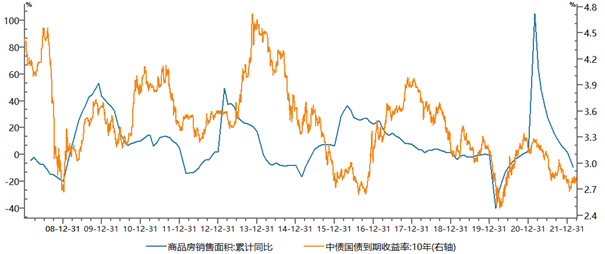

我们先看地产相关数据和逻辑。量的角度来看,历史经验表明商品房销售面积累积同比增速拐点一般领先或同步于10年期国债拐点。从全国数据来看,目前还没有看到累积同比增速的拐点。再来价的方面,房贷利率仍有下行空间。2021年LPR没有调整,但是由于房贷额度紧张导致首套房贷利率收紧,(首套房贷利率-LPR5年)差值持续上升,处于历史高位;2022年LPR下调5bp,但随着贷款需求端政策逐步放松,以及年初银行对自身优质资产再定价,首套房贷利率持续下行,(首套房贷利率-LPR5年)差值基本处于历史中位值,与历史最小值有11bp空间。在房贷利率下行周期中,10年国债利率基本处于寻底的过程。

数据来源:wind,新华基金

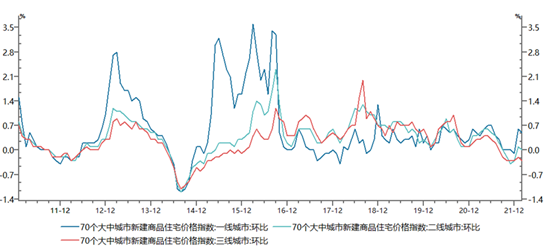

当前政策放松下,地产可能的反弹高度在哪里?当前政策放松的效果已经开始显现。70个大中城市新建住宅价格环比数据于2022年1月表现出企稳反弹迹象,各线城市反弹幅度有所分化。新建住宅价格环比数据自2021年4月-5月依次见到高点之后持续回落,随着地产政策放松,一线城市已于2022年1月开始环比拐头向上,二线城市环比数据也表现出同样的节奏,不过环比持平略增,最弱的是三线城市,维持房价的环比下降,不过降幅略有收窄。

数据来源:wind,新华基金

这轮地产下行程度处于2008年和2014年之间,地产企业倒下的程度高于2008年,行业库存明显低于2014年,这一轮地产出清相当于一轮供给改革。已开工未售库存较低,再加上2021年7月三条红线约束下地产企业拿地数据出现明显下降。以往只要刺激了需求,投资数据自然就起来了,但是这一轮可能会出现需求起来后供给跟不上,地产投资是一个存量概念,后续拿地等数据补不上来,投资后续也会下来。

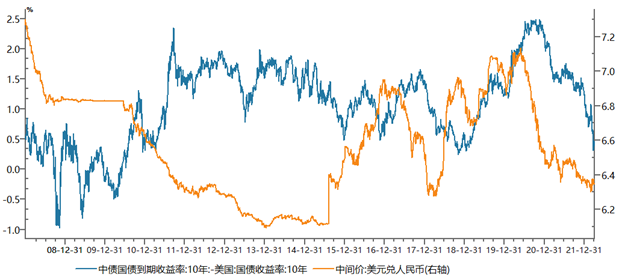

市场第二个关注点是中美利差。关于利差,首先历史上出现过倒挂;其次,利差更多是两国经济和政策周期不同步的结果,我们知道历史上一些新兴经济体即便把利率提得很高以扩大与美国的利差,也不妨碍资本外流。所以,相比利差这个结果,中国本身的经济韧性及对投资者传递的信心更为重要。利率和汇率都是微观主体面临的金融条件。前期即便中美利差不断收窄,人民币依然保持强势,主要是持续超预期的出口带来的结售汇需求。

数据来源:wind,新华基金

出口持续超预期分为两个阶段:第一阶段表现为美国经济复苏对商品强劲需求带动中国出口,以及中国在疫情期间的供应链优势有助于中国抢占全球出口份额;第二阶段表现为出口量已经边际走弱但价格因素推动出口超预期。这一趋势或边际走弱,这是因为:一是美国消费需求由商品需求转变为服务需求;二是中国本身抢占全球的出口份额因各种因素或面临反转。外部金融条件有限制地变松会给“以我为主”的内部条件留有空间。

总之,当前时间点我们面临的宏观格局是:基建确定性反弹但只有阶段性表现,地产寻底,出口趋势上走弱,消费暂时不可期待。确定性在于:经济疲弱,就业数据很差;依然处于货币宽松、流动性合理充裕阶段;不确定在于:政策层面宽信用发力的程度、微观主体预期改变下宽货币向宽信用传导的有效性、疫情防控的短期和中长期趋势。

中短债基金成为当下

资产配置的重要选项

面对如此多变量的宏观环境,中期难有某一类资产走出明确顺畅的趋势性行情。权益类资产,需要盈利因子改善、需要市场对美债利率钝化、需要筹码合理稳定及增量流动性;对于利率类资产,绝对水平本身处于历史相对低位,中周期来看本身就处于震荡格局。当下难以选择出绝对优势的资产,就像某一刻问题难有绝对的对错,只能在当前的各种约束下寻找最优方案。弹性或偏弹性资产没有足够安全边际,需要承受一段时间的波动,而我们的底层配置需要最稳妥的资产,同时也要有一定的收益率要求。

历史经验已经表明,当前环境下更适合中短债基金这类偏现金理财类产品作为资产配置的主要选项之一,产品本身限制了久期风险,同时投资范围较货币基金宽,在以短久期中高等级信用做底仓的基础上,通过做有确定性的利率波段交易增厚组合收益,不失为投资者当前的最优选择。

2022-04-15 22: 30

2022-04-15 21: 38

2022-04-15 21: 36

2022-04-15 20: 50

2022-04-15 20: 48

2022-04-15 20: 46