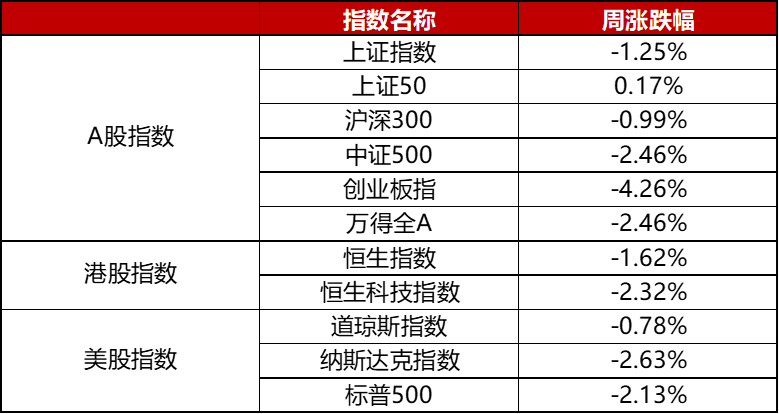

本周指数涨跌幅

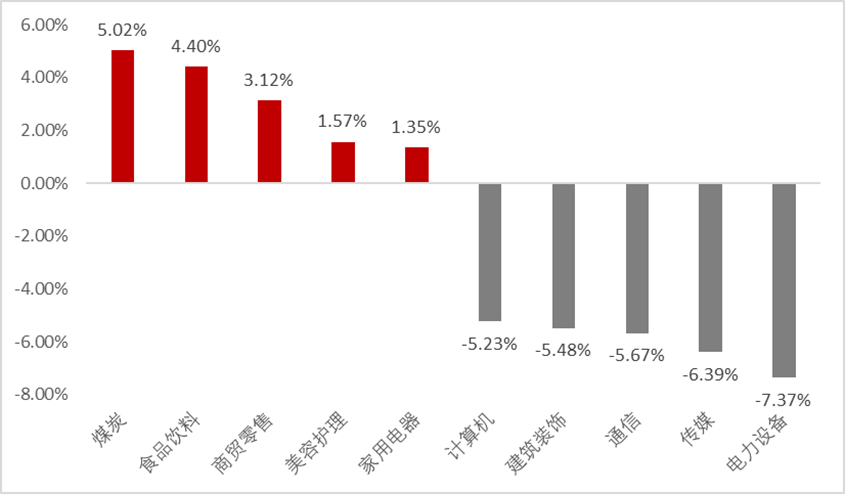

本周行业前五涨跌幅(申万一级行业)

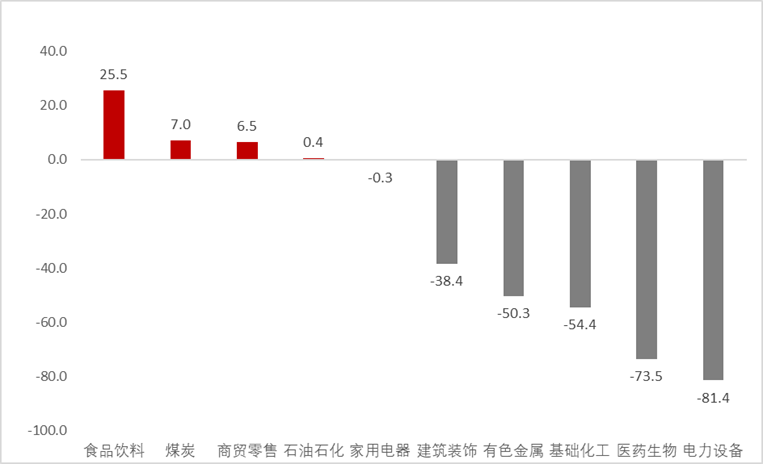

本周行业前五资金净流入流出额(申万一级行业)

单位:亿元

数据来自:WIND 截止至2022年4月15日

1、A股点评

本周三大指数继续调整,上证指数、万得全A、沪深300跌幅分别为1.25%、2.46%、0.99%。

分行业来看,本周出现了非常明显的分化:本周涨幅较多的板块主要为煤炭、食品饮料、商贸零售、美容护理和家电等。

继上周地产“松绑”后,本周“货币宽松”的预期逐步落地,本周资源板块依然强劲,同时上周国务院联防联控机制选择上海、广州等8市成为疫情防控措施优化试点城市。

上海近期新增确诊+无症状人数持续盘整,长春市实现社会面清零目标等,疫情积极好转的信号不断增多。

另外,江苏等各地开始要求恢复苏高速道口,之前大规模限制人员流动的措施在边际放松。

在上述事件催化下,大消费多个行业作为典型疫情受损板块出现明显的“困境反转”。

而另一方面,本周跌幅较多的板块主要为新能源、传媒、通信、建材、计算机等,科技行业占据大部分。

“赛道股”虽然继续调整,但出现了较多的分化。

其中,电子和半导体等行业在本周后半段出现企稳的迹象,半导体Q1业绩优秀的公司甚至出现部分个股涨停。

同时,本周四上海地区汽车和消费电子企业家纷纷呼吁加大对“复工复产”的保障,以避免出现大面积的供应链崩溃问题。

本周五下午,上汽率先发文推进集团“复工复产”,同时市场亦有传闻其他汽车及零部件企业将在短期内恢复生产,因此收盘前汽车上下游产业链有明显的反弹。

此外,上周国家层面货币和消费恢复政策频出,市场亦预期将陆续有更多相应举措会在未来推出。

本周,各个板块进入2021年报及Q1预告的最后阶段,从已经披露的季报来看,包括半导体、消费电子在内的科技行业表现较为亮眼,显示Q1业绩均持续高增,并有部分公司略高于此前机构投资者的预期。

暂时来看,季报上未有任何高增长赛道“减速”迹象,基本面“强健”。

2、港股点评

本周港股继续企稳,恒生指数相对平稳。

分行业看,反弹居前的是恒生原材料、恒生必选消费、恒生能源行业,跌幅较大的是恒生医疗保健、恒生金融业、恒生资讯科技、恒生公用事业。

上周跌幅最大的恒生必选消费和恒生工业指数在本周都有相应反弹或者企稳,体现港股市场对疫情“触底“也有较乐观的预期。

上周,港股较大市值的大型互联网和消费电子企业出现明显的分化,部分受关注的公司仍然跌幅较大,但是一些游戏娱乐概念公司在上周国内游戏“版号”重启的刺激下有不错的表现。

从情绪面以及边际变化角度,港股已经反映出非常悲观的预期,对各种宏观事件的利空反应较多,虽然业绩有瑕疵的板块与个股没有看到基本面反转的迹象,但是业绩基本面稳定增长的个股已经到了击球区,可以寻找相应的投资机会。

3、债市点评

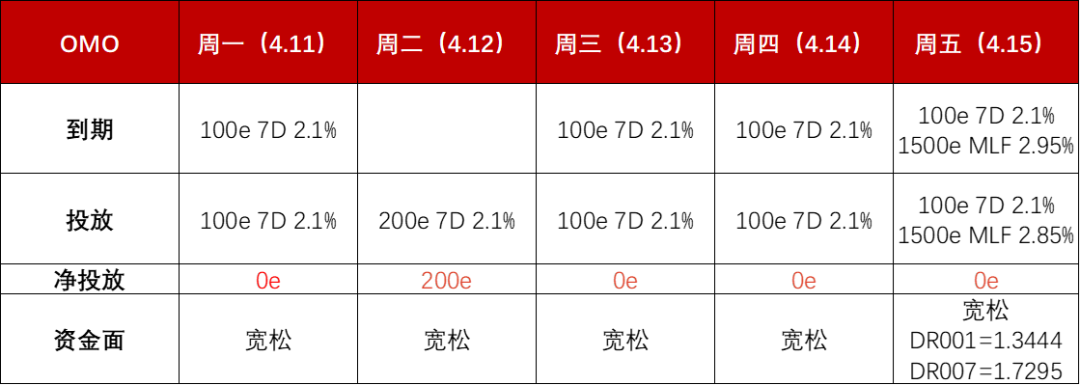

1)资金面:

本周公开市场到期400亿7D,央行投放逆回购600亿7D,1500亿1年期MLF到期等量等价续作。

此外,1个月国库定存700亿到期未续作。本周资金宽松,资金价格继续回落,隔夜价格达到1.5%~1.6%,周五各期限价格进一步回落。

数据来源:WIND

2)债市回顾和展望

截至本周五17:00,10年国债较上周五位置小幅上行,周内是小V型走势。

在本周三国常会提及降准的利好刺激下虽大幅下行,但下行幅度已不及前两次降准,后续则是偏利多出尽同时MLF降息预期落空下出现回调。

本周发布的进出口数据基本符合预期,金融数据总量略超预期但结构仍未见明显好转,叠加疫情继续发酵未见收敛,市场对降准降息的预期已打至高位。

本周中美10年国债出现倒挂,俄乌局面继续焦灼反复,短期对国内债市影响不大。

由于市场流动性充裕,收益率曲线短端颇受青睐。

在国常会再提降准后,后续关注降准落地的力度。

同时,4月政治局会议召开在即,关注其中对经济目标的表态,以及针对地产和宽财政的相关政策带来的宽信用预期。

风险提示:

本材料中的观点和判断仅供参考,不构成投资最终操作建议或实际的投资结果。本公司不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。投资有风险,入市须谨慎。

2022-04-15 22: 31

2022-04-15 22: 30

2022-04-15 22: 30

2022-04-15 21: 38

2022-04-15 21: 36

2022-04-15 20: 50