一周速览

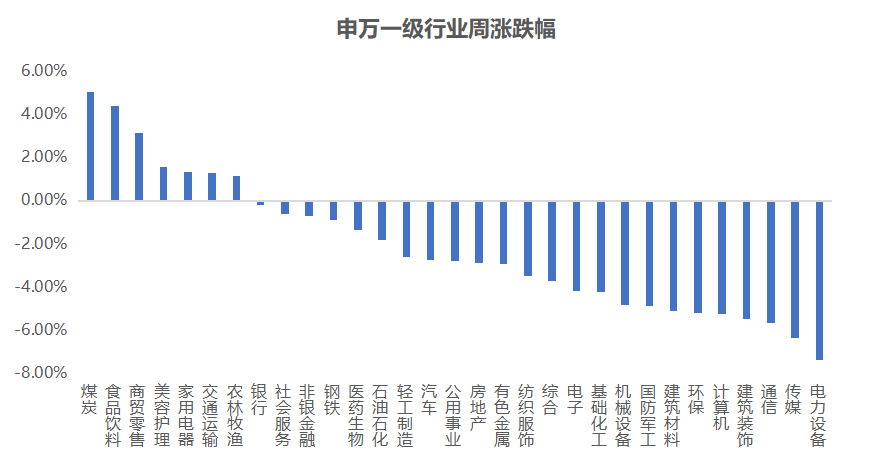

上周(2022.4.11-2022.4.15)受疫情控制加大及美联储收缩政策影响,A股主要指数多数下跌,仅消费龙头、上证50指数上涨,创业板跌幅较大,达4.57%,此外,上证指数跌1.25%,沪深300跌0.99%,中证1000跌4.57%。成交量来看,上周日均成交额9050.6亿元,较前一周仍有缩量。北向资金净流入28.78亿元。行业层面,上周申万一级行业中,仅7个一级行业上涨,其中,煤炭、食品饮料、商贸零售等涨幅居前,电力设备、传媒、通信等行业跌幅居前。

主要行业涨跌幅

市场观点

市场关键词

2022-04-18 17: 35

2022-04-18 17: 25

2022-04-18 17: 24

2022-04-18 17: 23

2022-04-18 17: 00

2022-04-18 16: 58