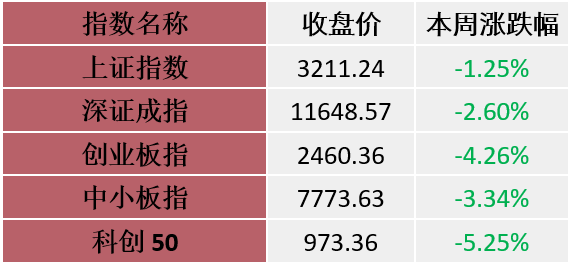

图表1:本周主要股市指数表现(2022-4-11至2022-4-15)

数据来源:wind

数据来源:wind

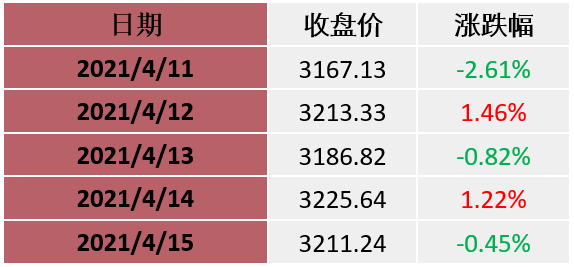

图表2:上证指数表现(2022-4-11至2022-4-15)

数据来源:wind

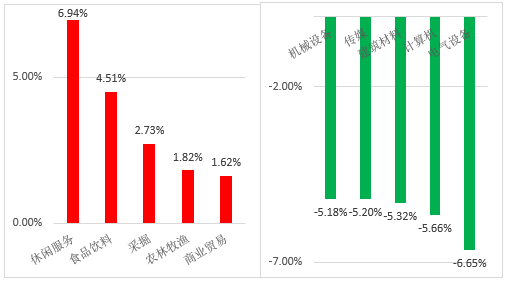

图表3:本周涨幅前五与后五行业(单位:%)(2022-4-11至2022-4-15)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

投资策略

上海疫情拐点将至,预计社会面清零将逐步实现;此轮疫情严重拖累经济,上半年增长回到目标水平困难较大,很快预计二季度扩大投资相关政将策加力提速,供应链疏导和消费刺激并举;由于疫情原因中期修复行情有所延后,但稳增长行情将更加明确和持久。

首先,传播系数大幅下降和方舱容载量大幅上升的趋势下,预计上海将在4月20日前后基本实现社会面清零目标。其次,预计今年一季度经济情况弱于2021年三季度,同时疫情影响下二季度经济料继续承压,负面冲击不弱于一季度。最后,围绕稳地产和服务业纾困的政策料将加力提速,当下各部门集中精力疏导长三角地区供应链和工业生产,待疫情得到控制后,预计政策会根据受损情况全面加码刺激消费。

当前降准降息等货币宽松难以直接缓解投资者关切,市场仍在等待疫情拐点和复工复产,中期修复行情或有所延后,但悲观预期已经充分释放,行情一触即发,建议坚定稳增长主线,布局估值低位和预期低位品种。

华泰证券:降准是“补给”但非“解药”,中美利差与社融结构是择时信号

本轮降准力度弱于预期,重点关注两个政策考量:1)当前宏观流动性并不匮乏→资金成本与融资环境或不构成A股制约因素,2)兼顾内外平衡的政策顺位提升→中美盈利周期错位下进一步宽松空间不宜高估。从反弹到反转的关键变量是全A非金融业绩拐点的能见度,用三大利差“语言”描述,即中美利差是主要矛盾,而非期限利差和信用利差;用社融“语言”描述,即社融结构拐点是主要矛盾,3月M1-M2拐点或已初现,静待中长期贷款回暖。

配置上,价值继续占优,行业比较思路为景气优且未被充分交易的+受疫情冲击小或受益于疫情的:银行/CXO/建筑/农业/食饮。

安信证券:政策加码可期,建议配置稳增长>全球通胀、高景气>疫后修复

就15日央行“降准不降息”行为来看,这次降准在时间点上是符合市场预期的,但这次降准幅度非常克制;至于降息,在国常会强调“适时降准”后市场对“同时降息”的预期就开始降低。我们认为本次“降准”幅度对于经济预期的修复和缓解A股资金面紧张作用有限。但更重要的是,本轮 “降准”依然是稳增长政策明确且积极的信号,后续“新的预案”更值得期待。

从当前交易逻辑上观察:我们依然认为:第一,稳增长不起,高景气难兴;第二,稳增长兑现,高景气转机。当前正处于“稳增长兑现,高景气转机”的过程(在稳增长兑现的过程大概率会出现一波房地产或者消费股的超额行情,之后才会逐渐过渡到高景气方向。),我们建议的配置是稳增长(地产链、基建、银行、食饮)>全球通胀(煤炭、农牧、石化)、高景气(数智化、光伏、军工、半导体、风电、新能源车)>疫后修复(酒店、航空、餐饮、旅游等)。

2022-04-18 19: 01

2022-04-18 17: 36

2022-04-18 17: 35

2022-04-18 17: 25

2022-04-18 17: 24

2022-04-18 17: 23