新华基金2022年二季度固收策略要点

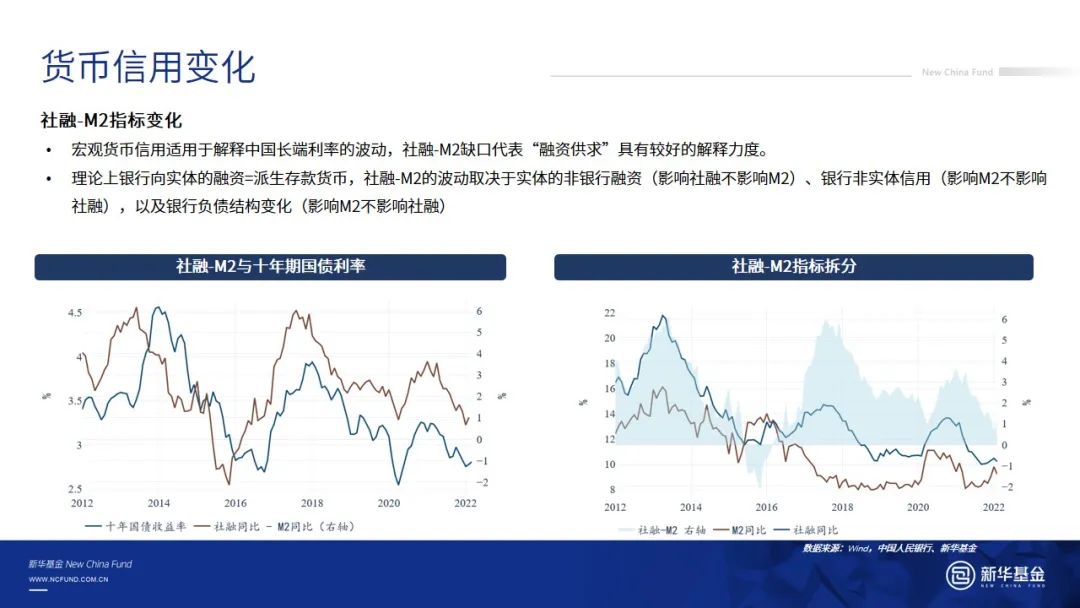

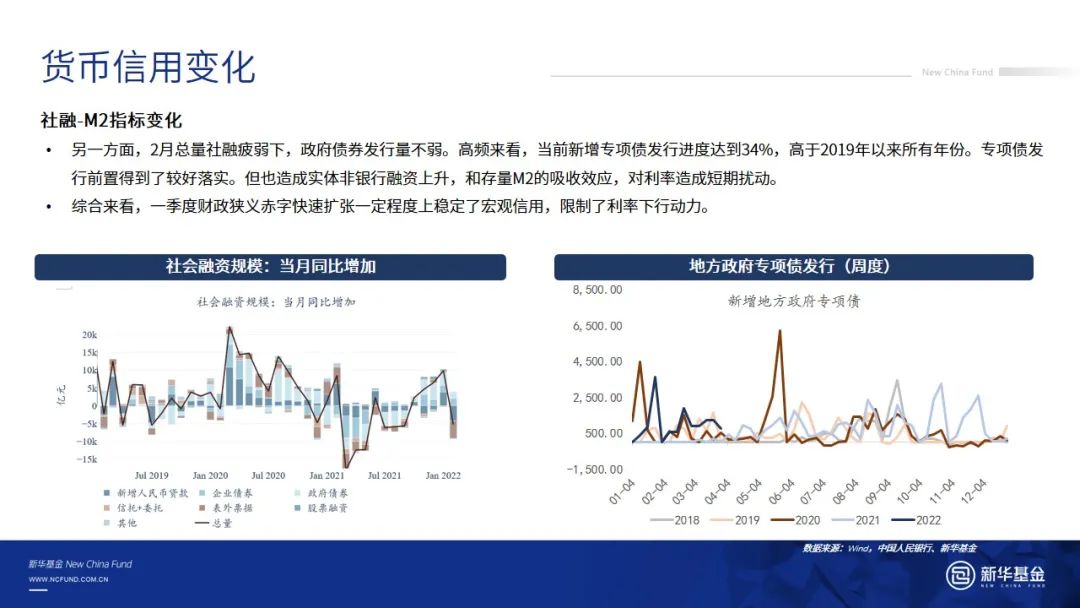

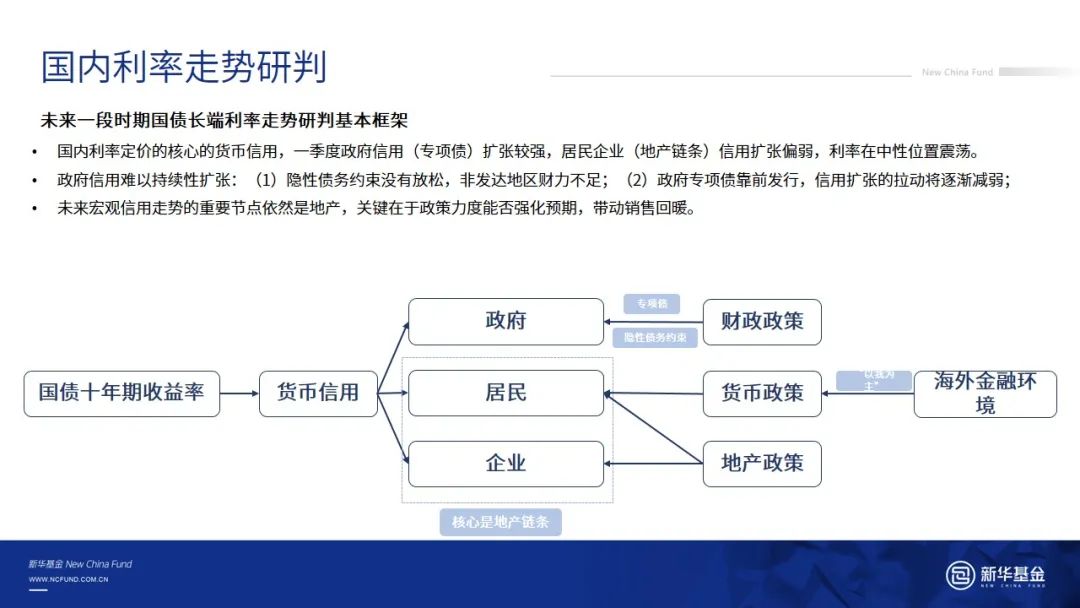

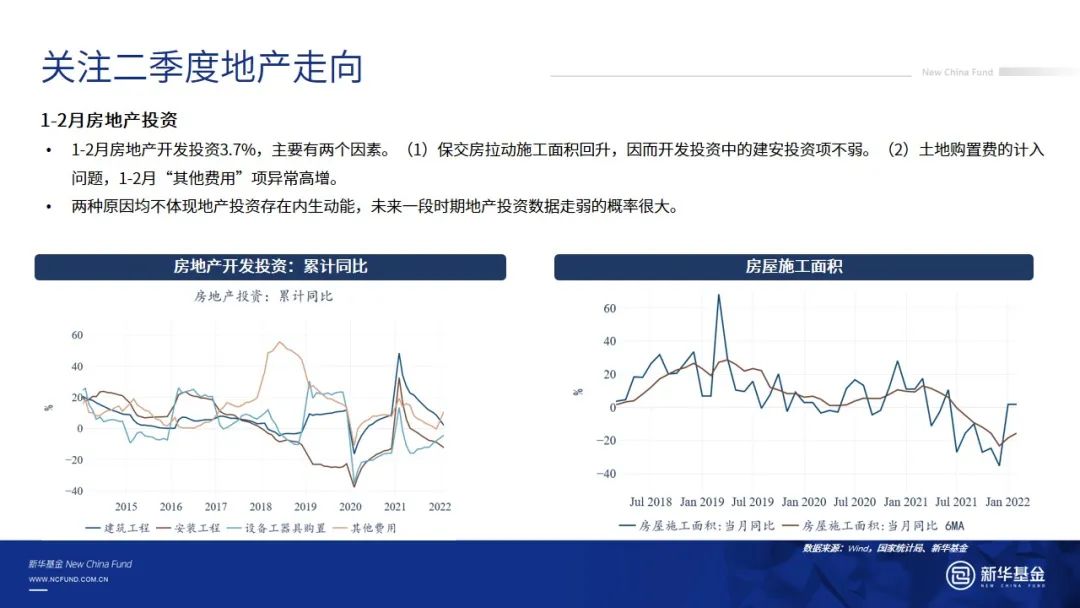

宏观:国内利率方面,核心是看国内信用扩张的力度。政府信用一季度有所发力,但在地方财力不足和隐性债务约束下,未来持续性不强,地产链条的修复不及预期,实体信用扩张难度较大。短期内利率上行风险不大,并存在阶段性机会,但需要考虑中美利差可能倒挂的影响。往后看,二季度需要观察高层对地产、疫情防控等重大问题的定调,以及实际地产销售的改善情况,这将决定中长期长端利率的方向。

利率:当前推动利率上行、下行的力量均有,变量多;从经济基本面和资金面来看,适合保持一定的仓位,以2-3年为底仓;短期来看可以小仓位博弈货币宽松。

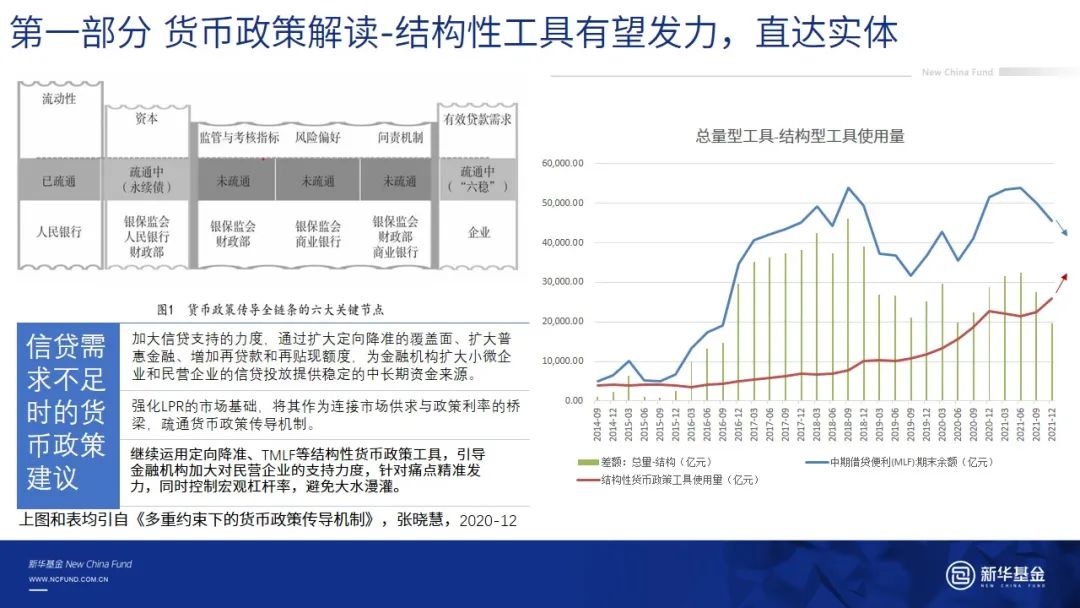

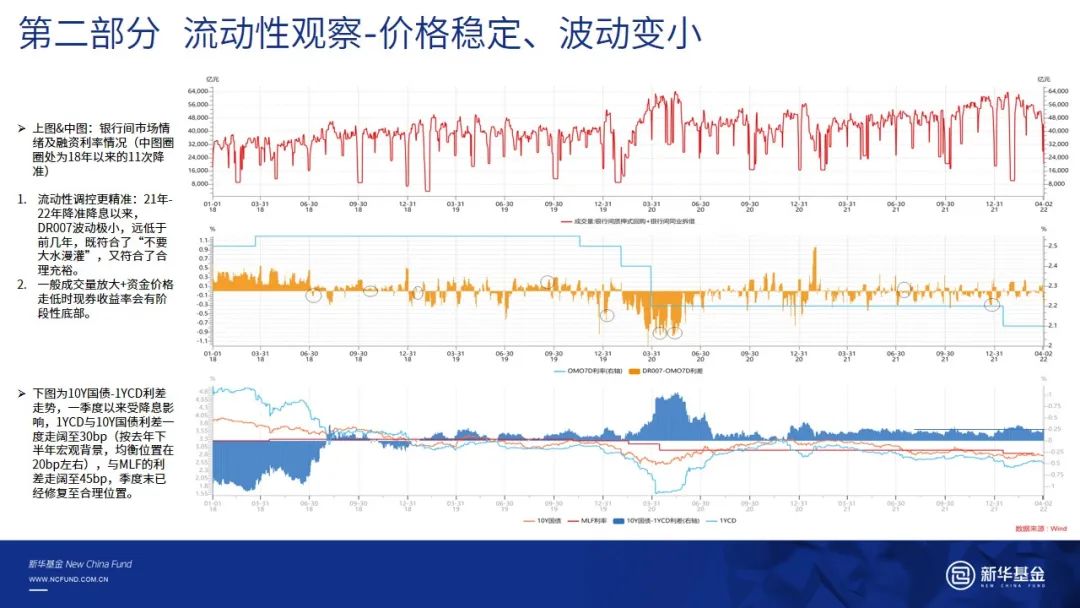

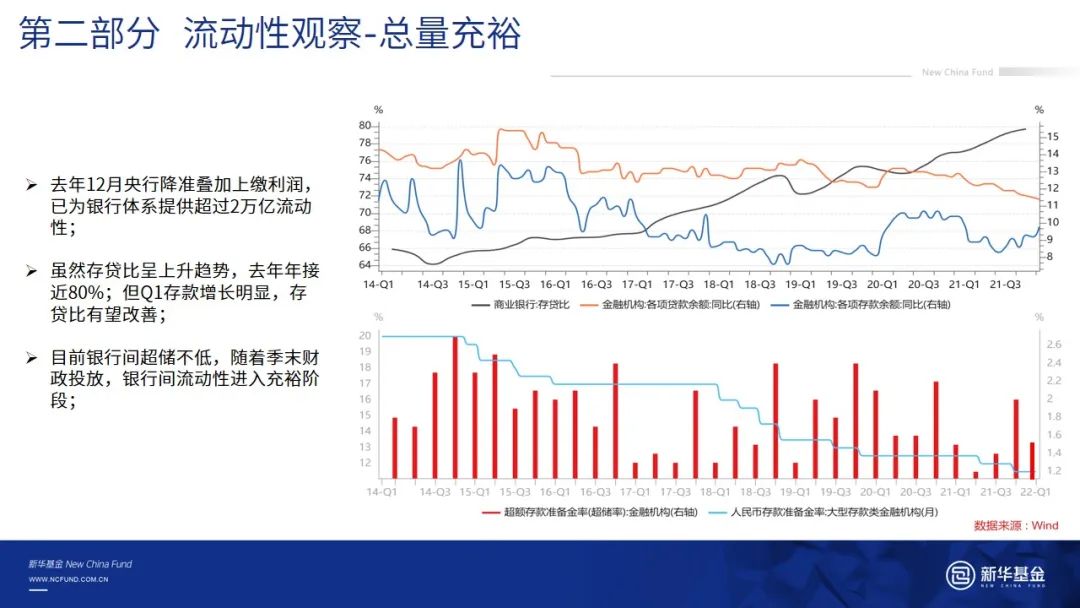

流动性:货币政策方向不变,宽松持续,结构性货币政策有望发力;存单市场发行人的供给将走弱。

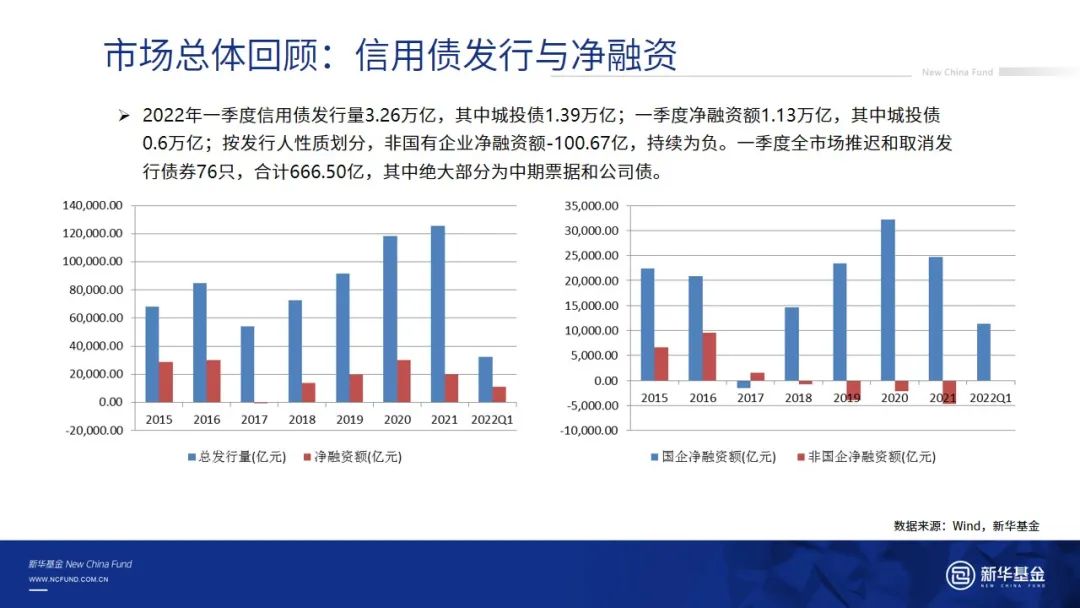

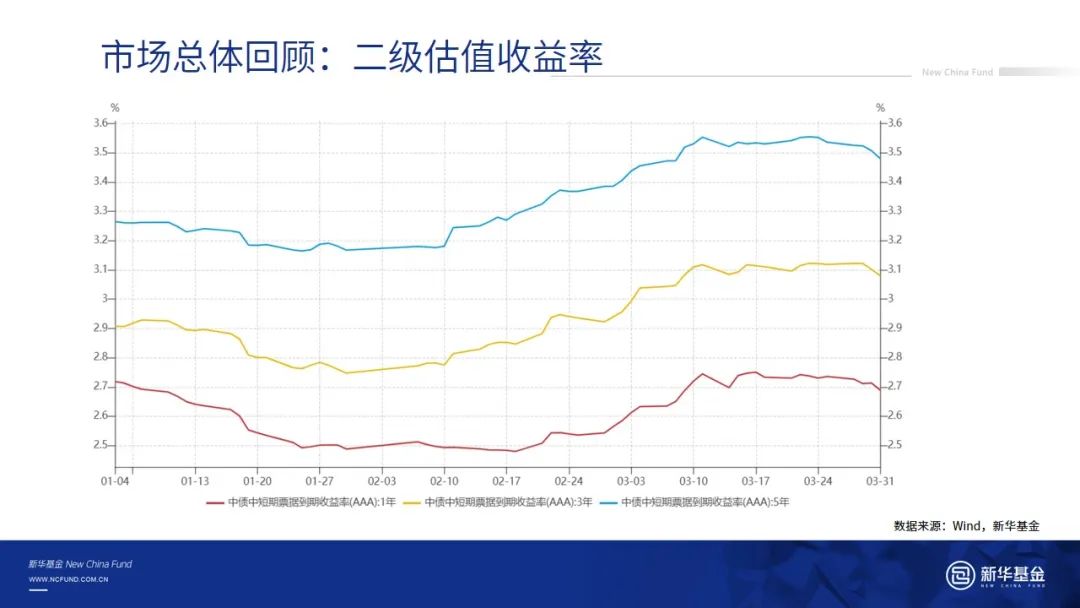

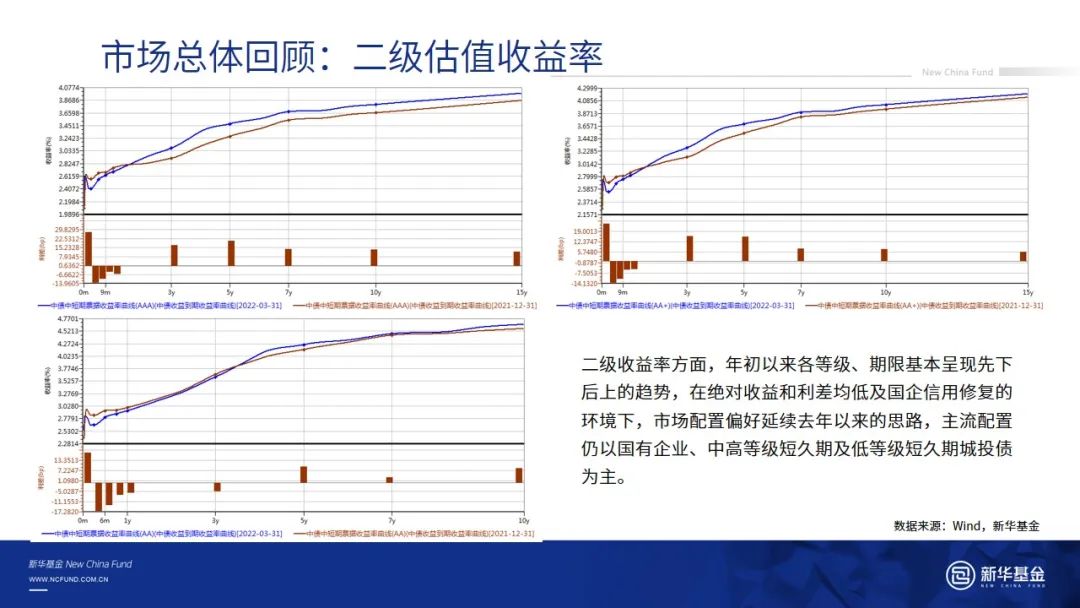

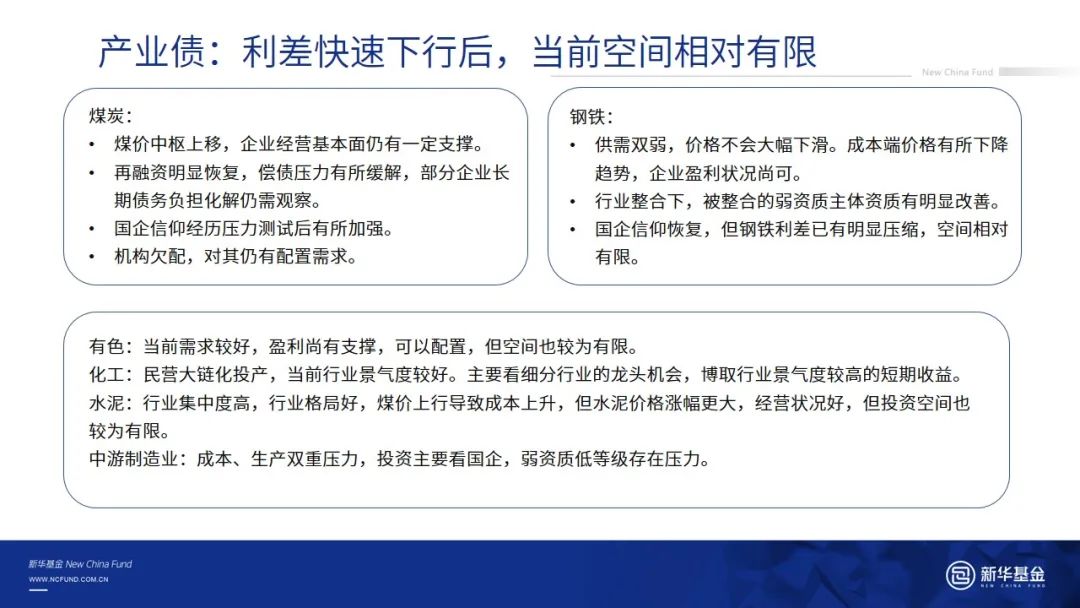

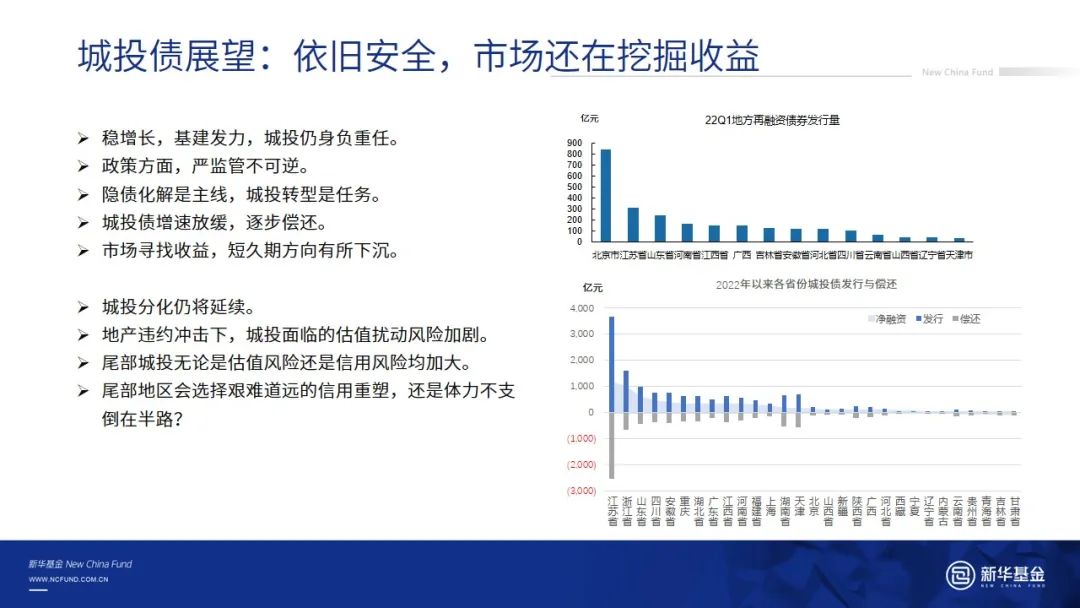

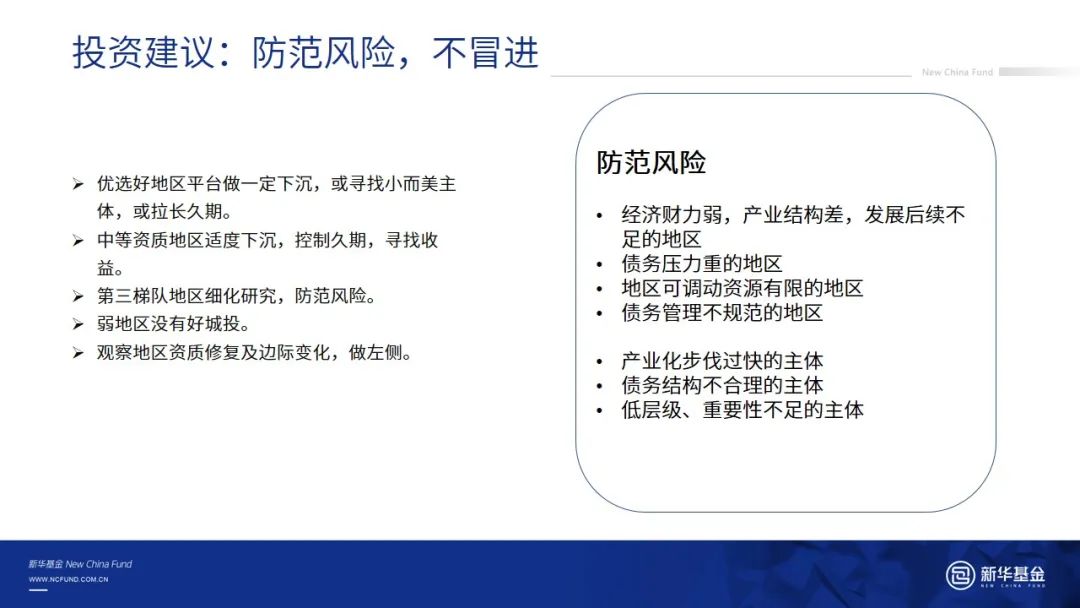

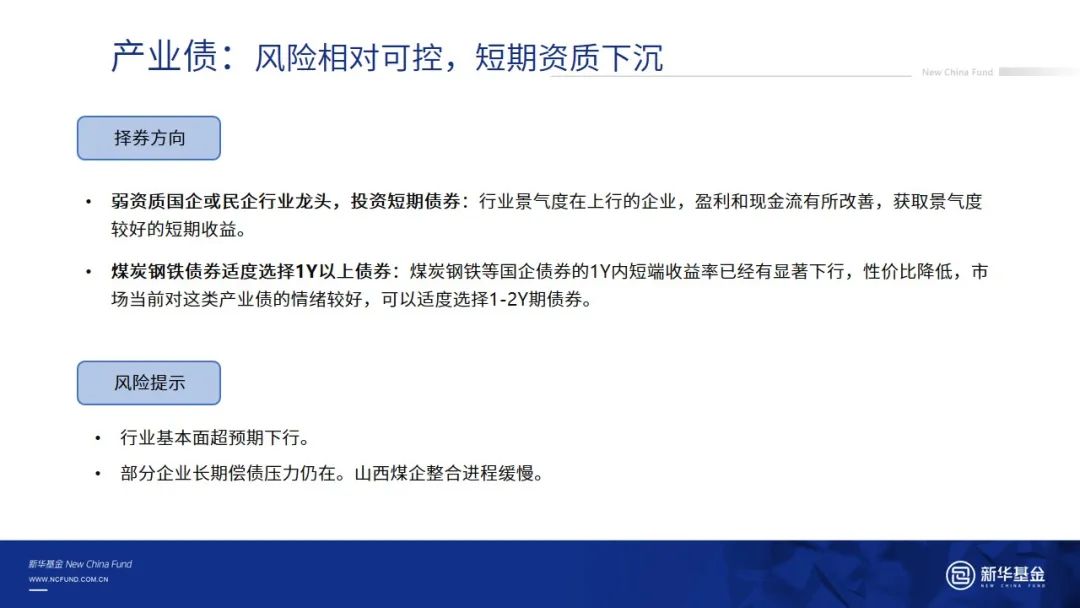

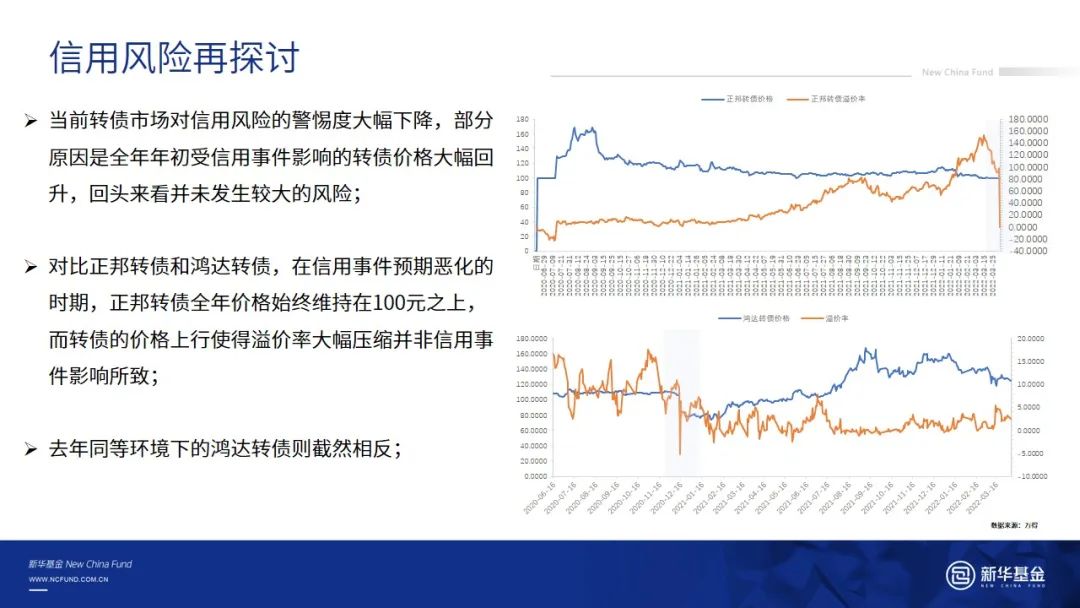

信用:信用债融资稳步增长,各等级、期限基本呈现先下后上的趋势,收益率曲线走陡;主流配置仍以国有企业、中高等级短久期及低等级短久期城投债为主,房地产行业仍处于出清阶段。

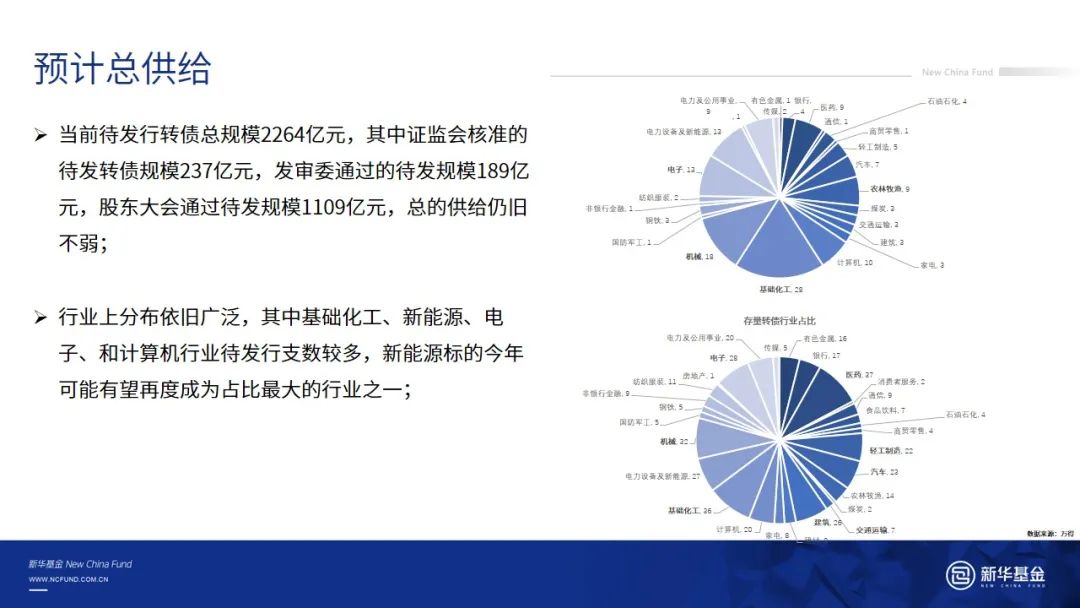

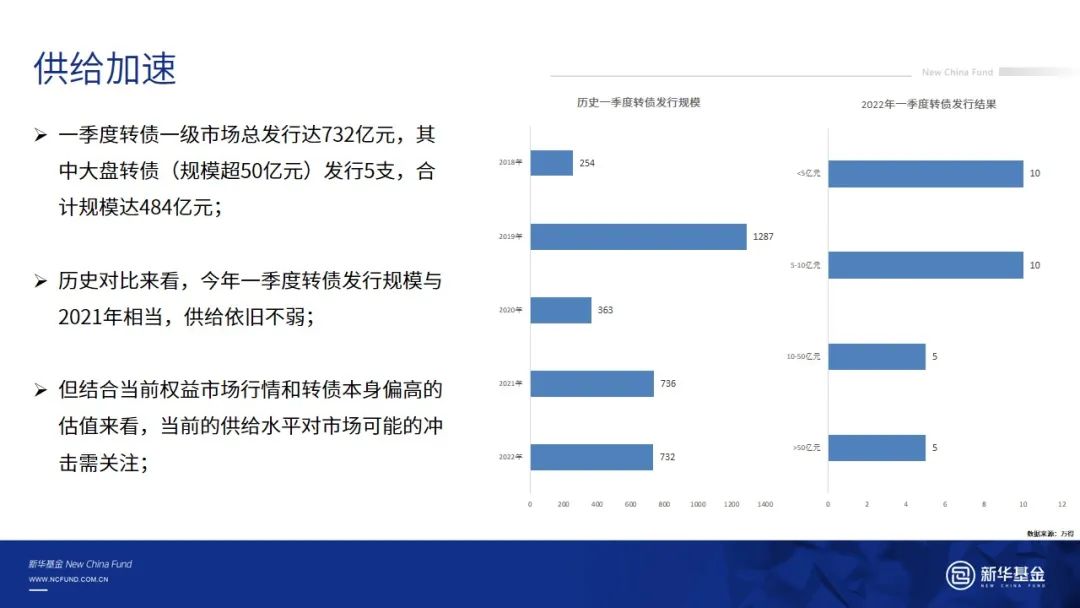

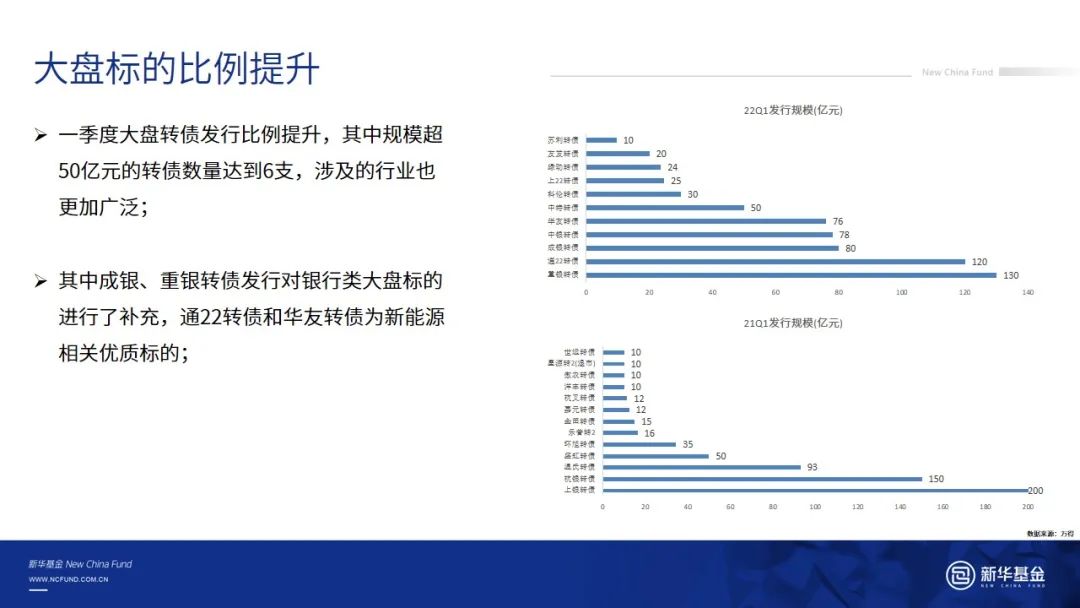

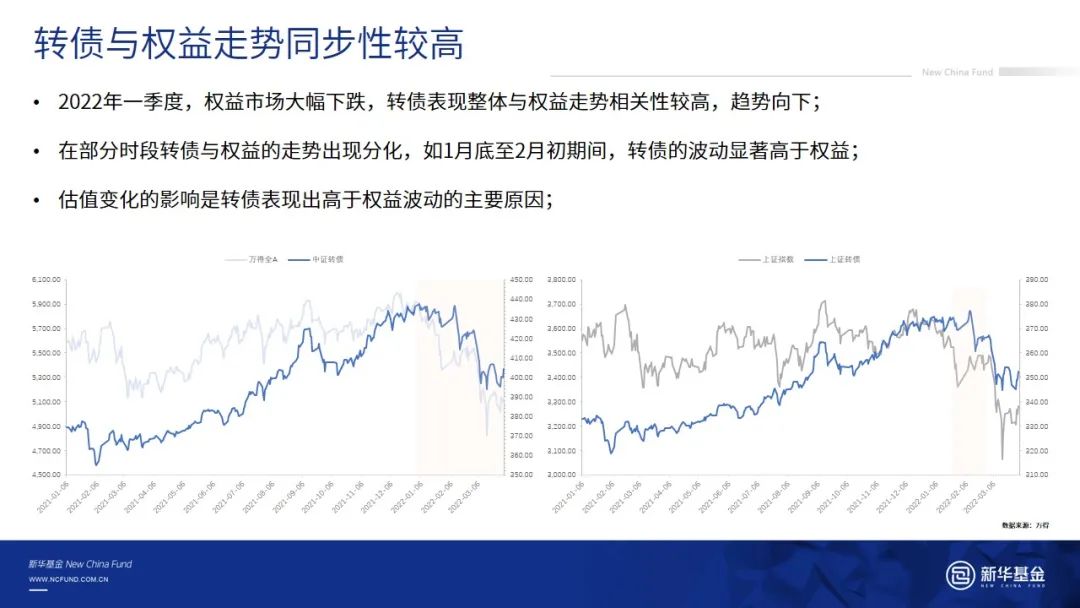

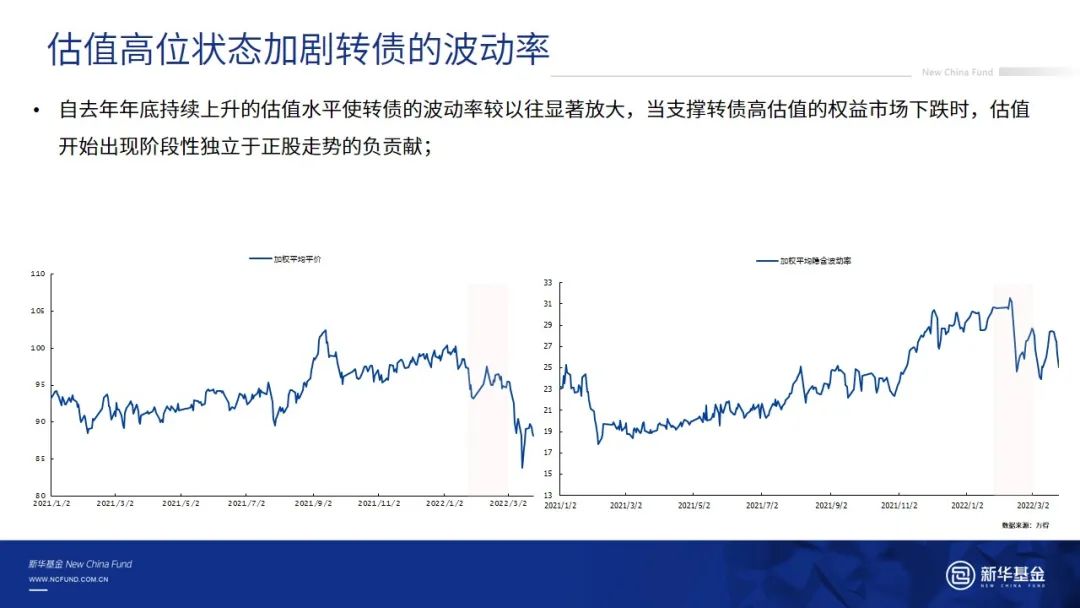

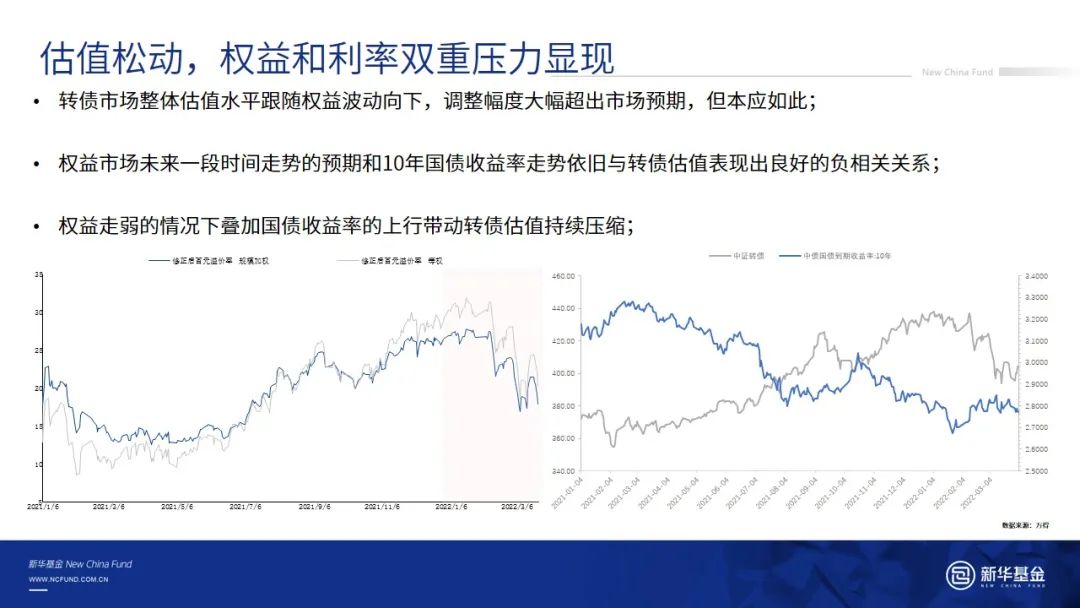

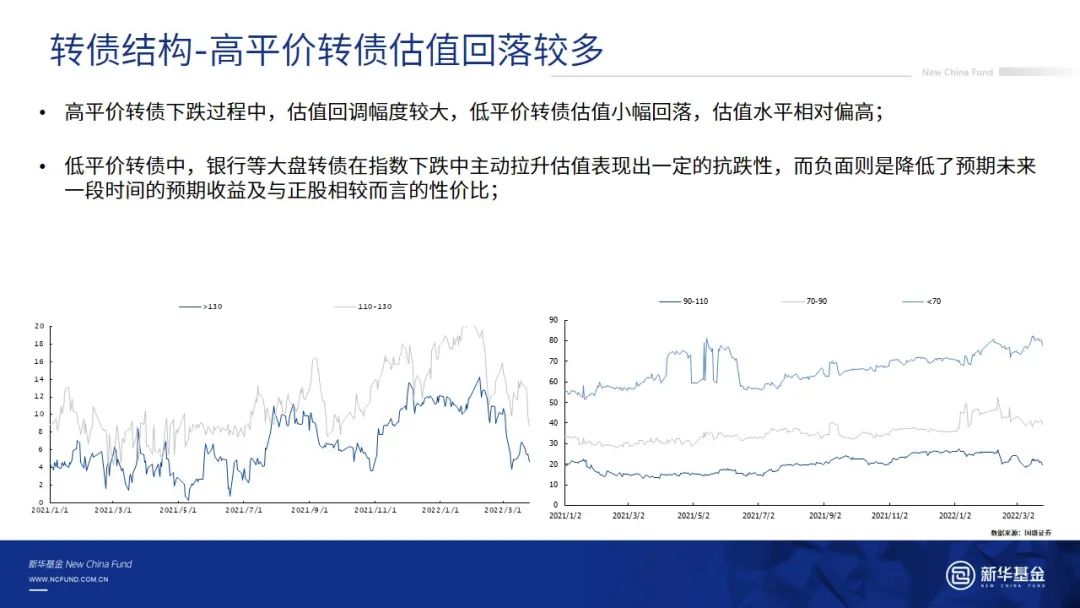

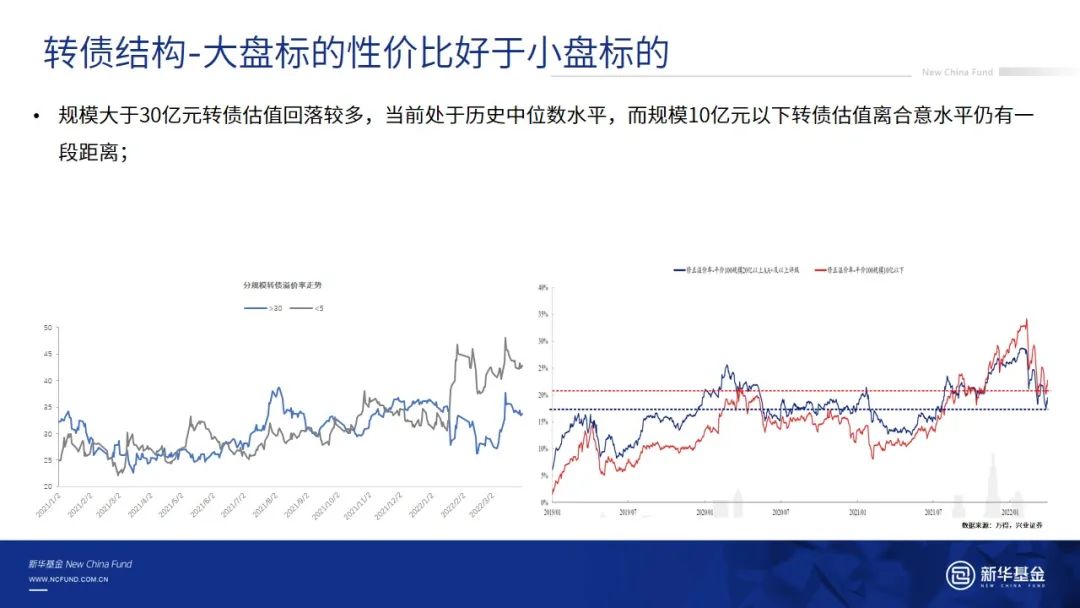

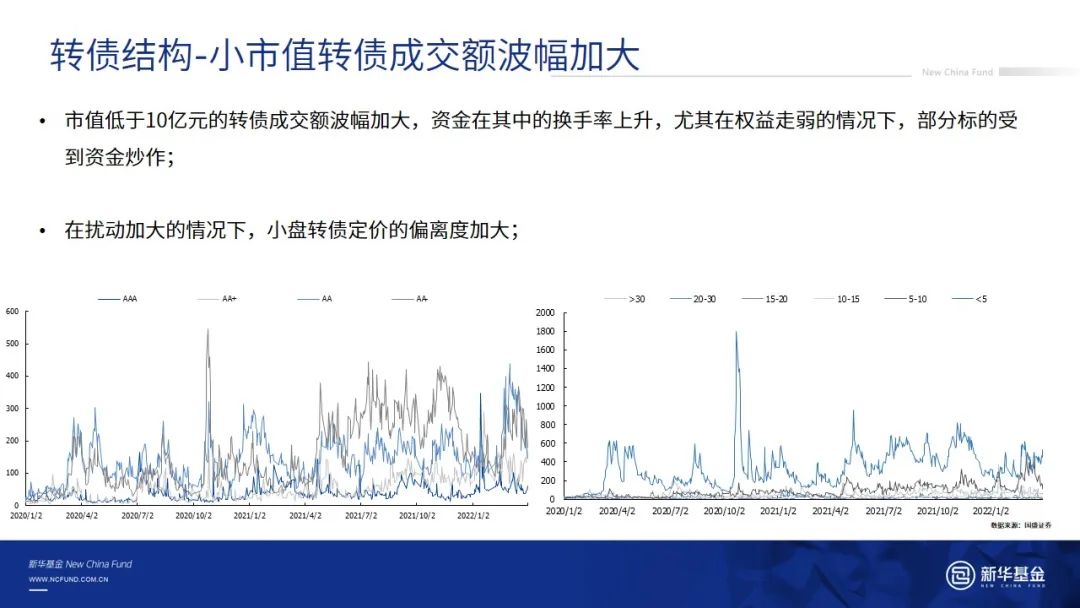

可转债:一级供给节奏加快,关注供给冲击的可能性;市场跟随权益趋势,估值整体回落;情绪回落,估值仍不低,二季度需把握交易性机会

- END -

风险提示及免责声明

本基金管理人本着勤勉尽责的原则管理基金,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在投资前仔细阅读《基金合同》、《招募说明书》和《产品资料概要》。市场有风险,基金亦有风险,投资需谨慎。本公司充分重视投资者教育工作,以保障投资者利益为己任,特此提醒广大投资者正确认识投资基金所存在的风险,慎重考虑、谨慎决策,选择与自身风险承受能力相匹配的产品。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

2022-04-19 19: 26

2022-04-19 19: 12

2022-04-19 19: 11

2022-04-19 19: 10

2022-04-19 18: 38

2022-04-19 18: 37