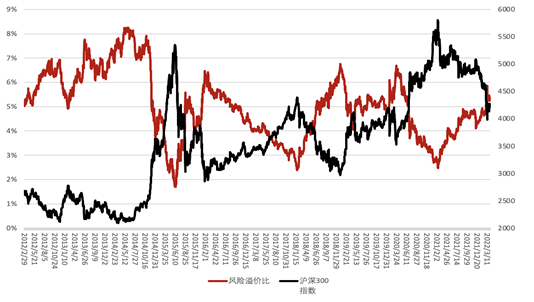

全球资产配置之父加里·布林森说过一句名言:做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约90%的投资收益都源于成功的资产配置。资产配置的好处竟然如此之大,我们该如何开启自己的资产配置计划呢?下面,我们就从最基础的如何选定合适的股债配置比例做起。首先,我们想和大家分享一个分析指标,这个指标可以帮助我们快速判断适合当前市场环境的权益资产仓位,根据这个指标,我们可以看看当前适不适合来加仓权益资产。股债性价比。用来衡量股票和债券之间的相对吸引力,这个指标越高,通常表示股票等权益资产的性价比越高,我们可以适当增加权益资产的配置;反之,如果这个指标较低,那么说明现在高配权益资产的风险是比较大的,我们可以考虑适当降低权益资产,增加偏债混合型资产,或者债券型资产的配比。我们知道,每一类资产都是有它潜在的回报率,我们投资这类资产就是冲着这个去的。但是不同市场环境下,潜在回报率会变化,就好像股票,我们知道股票类资产一般来说波动更大、潜在回报率更高,投资股票可能比投资债券会获得更高的收益,但是事实也告诉我们,不是任何时候我们投资股票都会获得比投资债券更高的收益的。这里面其实就暗含了性价比的逻辑,怎么理解呢?就好像我们出去购物,有的时候商品会打折,这个时候买回来的性价比就很高;反之,有的时候商品不仅不打折,反而因为买的人多,而库存货少发生涨价的事情,这个时候买,性价比就会比较低。那么放在投资世界里,道理也是一样的,股票和债券作为最常见的投资品种,他们之间的投资性价比也会随着市场环境发生变化,如果我们了解手里可选资产未来的潜在回报,并且知道投资谁的性价比是最高的,就可以借此来给自己的投资组合做加减仓。巴菲特同样习惯于用股票的投资收益率和美国国债投资收益率做比较,进而选择当前投资回报率更高的资产来投资。FED模型(股债风险溢价比),最早是在1997年美联储的一篇货币政策报告中出现的,模型的思路很简单,就是用股票和债券两者的差值来体现股债资产的风险溢价。我们用股票指数市盈率的倒数和十年期国债收益率的差,来计算当前的市场风险溢价,差值越高,股票越有吸引力,反之则是债券更具有吸引力。下面,我们用沪深300指数过去10年历史数据来看下模型的有效性。下图红线表示股债风险溢价比(对应左轴),黑线表示沪深300指数走势(对应右轴)。我们可以明显看到,2014年10月以前,沪深300指数走势低迷,此时股债风险溢价比较高,暗指此时股票具有较高的投资性价比;之后沪深300指数一路上行,到2015年6月到达高点,在这个时间区间中,股债风险溢价比随之下行,暗指股票的配置吸引力是逐渐在降低的。在后面几轮股票指数的周期演变中,我们可以看到这个规律在重现,那么也就说明,股债风险溢价比具有较好的参照性。数据来源:Wind,时间区间:2012-2-29至2022-4-8,图表时间区间显示不全,时间区间以此为准。我们可以根据股债风险溢价值来判断股债性价比,当风险溢价值比较高时,可以高配权益类资产;风险溢价值较低时,可以降低权益类资产仓位,增加债券型资产。那么,怎么判定现在的风险溢价值是高还是低呢?我们可以利用区间分位数来给股债风险溢价值分段,比如:1)当股债风险溢价值处于过去10年历史分位数90%及以上的水平,我们认为指数的风险溢价值很高,这时权益类资产具有极强的吸引力;2)当股债风险溢价值处于过去10年历史分位数70%左右的水平,我们认为指数的风险溢价值较高,这时权益类资产具有较强的吸引力;3)当股债风险溢价值处于过去10年历史分位数50%左右的水平,我们认为指数的风险溢价值普通,这时权益类资产和债券类资产平配可能比较好;4)当股债风险溢价值处于过去10年历史分位数30%左右的水平,我们认为指数的风险溢价值较低,这时可能需要增加债券类资产配置比例;5)当股债风险溢价值处于过去10年历史分位数10%及以下水平,我们认为指数的风险溢价值很低,这时债券类资产更加具有吸引力。当得知股票和债券谁的吸引力更大以后,我们是不是可以盲目的进行股债仓位的调整呢?这时,我们也还是应该谨慎一点,让资产配置的比例和自己的风险承受能力相匹配。要说明一下,配比的大原则是随着股债风险溢价比的提高,我们可以适当增加权益资产的配置比例,但是具体增加多少还是要根据自己的风险承受能力来决定的。对于成熟投资来说,我们相信挑选合适的资产做好比例配置,应该不会是一件很难的事情。但是对于刚接触基金投资不久的小白用户,风险承受能力相对较低。这时,固收+类产品就是你们的福音了,因为固收+类产品是以配置债券型资产为主,同时搭配上权益类资产,换句话说,是一类做好了资产配置比的产品,我们买入以后不需要自己调整股债配比,基金经理们会帮助我们做好仓位调整。风险提示:需注意海外疫情与中美关系仍存不确定性,合理配置资金的同时应注意潜在风险。在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就点评中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本点评内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本点评版权归我公司所有,未获得我公司事先书面授权,任何人不得对本点评进行任何形式的发布、复制。本点评不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。