他,被巴菲特称为“用思想的力量,拓展了我的视野,让我以非同寻常的速度,从猩猩进化到人类”,被喜马拉雅资本管理公司董事长李录评价为“人生楷模”。

他就是查理·芒格。1998年到2000年,威斯科金融股票遭遇大跌时,76岁的芒格说道,“我经历过很多熊市。如果你活得够久,有时你就不会去追赶投资潮流。”

今天,我们就来共同盘点芒格与巴菲特经历的那些熊市。

(注:历史不代表未来,仅作参考)

1973年-1974年:“漂亮50”大崩盘

1973年至1974年,标普500下跌42%,最大跌幅48%。

“漂亮50”诞生于1970年后,市场宣告了概念投资的终结,在吸取了概念投资的泡沫教训后,市场逐渐转向价值投资。

随着机构投资者占比的不断提升,有业绩支撑同时基本面良好的“核心资产”备受投资者青睐。包括可口可乐、强生、麦当劳等,在70年代初,这样的公司共有50家,被誉为“漂亮50”。

1973年后,随着美股上涨势头终结,“漂亮50”逐渐退潮。自1973年1月起至次年10月,“漂亮50”组合累计下挫达54.3%。

芒格在1973年损失了31.9%,在1974年损失了31.5%。

1974年底,其61%的资金投资于蓝筹印花公司。在那个自大萧条以来最糟糕的熊市里,这个公司给芒格的投资组合带来了严重的损害。

沃伦·巴菲特曾这样评价芒格:“他愿意接受业绩出现更大的起伏,他恰好是一位心理结构倾向集中的人”。

而芒格对于下跌也的确是如是认识的:“对于像你我这样大多数普通的投资者而言,如果我们要寻求高额的投资回报,那么巨大亏损注定也是其中的一个部分,无论投资周期是几年还是一生。”

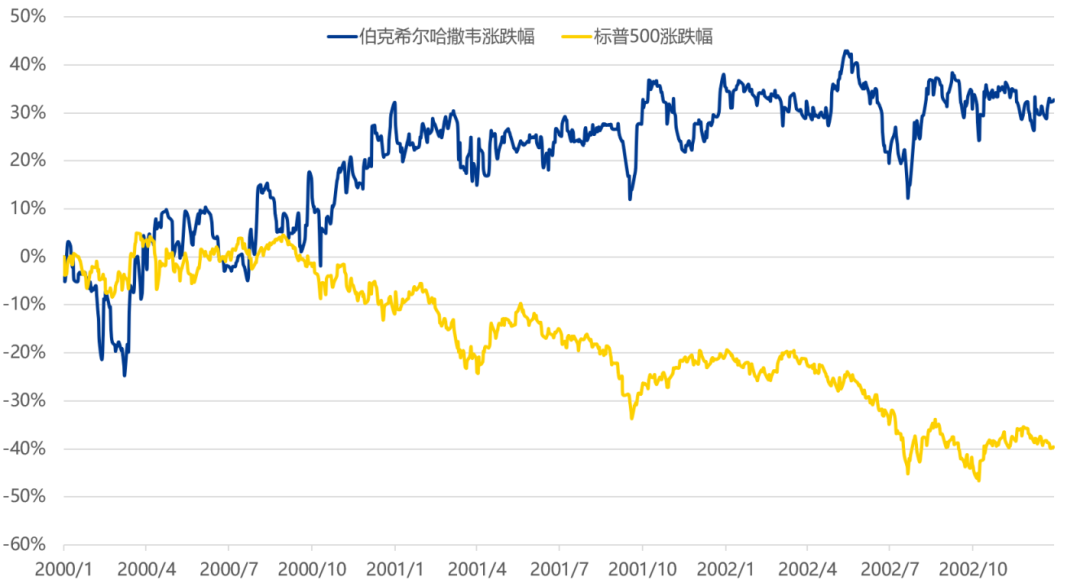

2000年-2002年:互联网泡沫破灭

2000年至2002年,标普500下跌40%,最大跌幅49%。

数据来源:wind,2000.1.1-2002.12.31

2000年3月10日,纳斯达克指数达到了它在互联网泡沫中的最高峰——5048点。在之后两年半的时间里,纳斯达克指数一泻千里,最低跌至1100点左右,股市泡沫完全破灭。

泡沫破灭直接冲击了泡沫主角——互联网等高科技公司,大量的互联网公司在面临巨额亏损后破产倒闭,只有少数公司坚强地挺过泡沫陷阱。

有趣的是,在1999年互联网泡沫正盛之时,投资者们对巴菲特和芒格坚持不买互联网股票颇有微词,尽管巴菲特也不得不在致股东信中承认这是他个人成绩最差的一年,但巴菲特和芒格还是表示这是一场“非理性繁荣”,并坚持不涉足不熟悉的领域。

这一年,巴菲特发表了著名的太阳谷演讲,以“短期来看,股市是投票机,但长期更像称重机”为开场语。

2000年,互联网泡沫破灭,巴菲特和芒格得以避免冲击。

2002年,芒格在股东会上说,“应该培养出在拥有证券时也不必提心吊胆的性情,如果你专注于价格,就意味着你认为市场了解得比你还多;如果你在意的是一家公司的价值而不是价格,那么你晚上就能睡得安安稳稳。”

“降低预期,是我们当前做好的最好准备。我们总是等待最理想的时机到来,然后奋力一击打出全垒打。”

通过这些话,大概也能解释为什么芒格和巴菲特能够躲过互联网泡沫破裂的冲击,因为从一开始,他们就选择了“不必提心吊胆”地在能力圈范围内进行投资的策略。

2007年-2009年:次贷危机

数据来源:wind,2007.1.1-2009.12.31

2007年,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起美股金融风暴。

2008年,金融风暴席卷全球。虽然芒格和巴菲特未能避免遭受重创,但当市场一片悲观之时,巴菲特于2008年10月在《纽约时报》发表了著名的《我在买入美国》(BuyAmerican.IAM.或翻译成“我在做多美国”)

《我在买入美国》发表5个月后,美股开始触底反弹,迎来了长达十年的牛市,巴菲特和他的伯克希尔实现资产增值。

2009年股东大会上,巴菲特说“在思考市场方面,必须谨记我们应善用市场,而不是被市场所用。关键是情绪上的稳定,并确保自己的决策能让自己维持心境的平和。”

“面对市场的关键,是确保自己不会处于压力(像是使用过高的杠杆)而被迫卖出,且绝对不要在空的信纸状态下卖出,并使得自己顿失重心。”

写在最后

周期之中,市场起伏也是投资重要的组成部分,回过头来看,巴菲特和芒格所经历的那些“至暗时刻”,有的反而成为了投资生涯中的“高光时刻”。

兴证全球基金基金管理部副总监任相栋先生曾说过,顺境反思如雕梁画栋,逆境反思才能极本穷源。希望我们都能从其中,探寻大师危机之中的投资智慧。

2022-04-22 11: 01

2022-04-22 11: 00

2022-04-22 10: 59

2022-04-22 10: 58

2022-04-22 10: 55

2022-04-21 20: 52