华宝基金

多元资产周报

2022.04.18-2022.04.24

每周观点:短期仍需谨慎对待市场。

市场观点及大类资产配置展望

综述

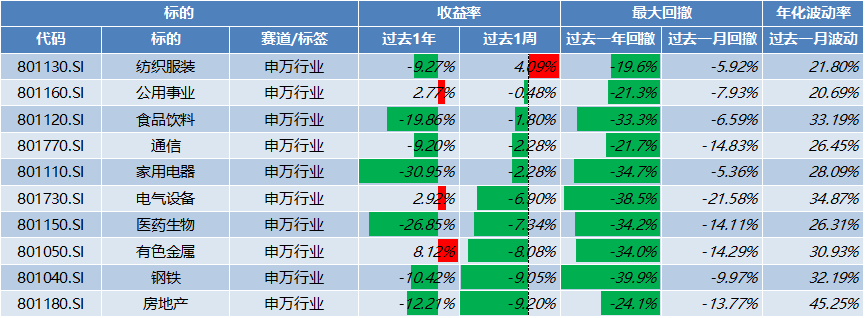

本周A股主要指数发生不同程度下跌,上证指数下跌3.9%,沪深300指数下跌4.2%,中证800下跌4.5%。从行业上看,纺织服装(4.09%)本周表现较好,公用事业(-0.48%)、食品饮料(-1.80%)、通信(-2.28%)本周跌幅较少,房地产(-9.20%)、钢铁(-9.05%)、有色金属(-8.08%)本周表现较差。随着一季度金融委会议的召开,市场出现了明显的底部特征。此前,一季度的市场下跌是多重利空因素叠加下的反应。展望二季度,市场可能还处于磨底阶段,短期内推荐均衡配置以应波动。

预计市场仍将大概率磨底,短期或难以反转,仍需谨慎对待市场。自本轮下跌以来,政策方面,316金融委或确认政策底;信用数据方面,社融同比增速自去年11月以来持续复苏,市场虽仍对结构端有所担忧,但信用底部区域相对明确;稳增长方面,今年以来基建投资月度同比增速提升较快,或反映稳增长推进力度较强。估值方面,多项估值指标已进入底部区域,或意味整体跌幅空间相对有限,后续市场大概率继续磨底。展望后市,目前市场不确定因素仍然较多:1.受疫情影响,物流、居民消费、出口数据均不容乐观。2.目前披露的A股上市公司一季度盈利增速的总体均值为4.4%,整体表现不佳。需关注后两周A股年报、一季报业绩的陆续披露,可能给市场带来新的压力。3.美国经济继续保持强劲,可能导致美联储鹰派超预期。本周鲍威尔表示,美国经济仍然非常强劲,美国劳动力市场处于过热状态,“热得不可持续”时,美联储将给就业市场降温。需密切关注美联储在5月4日或采取更激进的紧缩动作,美元指数和美债收益率或可能进一步上行。4. 出口(1-3月出口增速下降到15.1%,3月净出口额同比大幅回落)、中美货币基调背离下中美利差倒挂、基本面压力等因素共同作用下人民币贬值预期较强压制风险偏好。5.俄乌局势仍然不明朗。短期来看,市场很难直接反转,仍需等待风险因素的逐步缓解。建议继续关注稳增长主题下的制造业投资、基建和地产板块,高股息板块中的银行券商;中长期维度下,看好成长板块中确定性强的行业,包括新能源基建的光伏、海上风电。

“三重压力”下,一季度GDP数据呈现出较强韧性,但下行压力边际上升。一季度GDP同比增长4.8%,符合市场预期,较去年四季度上升0.8%。结构来看,一方面,三月以来的疫情使得需求端消费低迷,生产端供应链紊乱、失业率攀升。另一方面,海外复工复产对我国出口形成替代,一季度出口数据不景气。在此背景下,稳增长难度陡升,预计政策或将进一步发力。

美国通胀持续超预期,美联储5-7月FOMC会议即将召开,美联储缩表进程或将开启。3月FOMC会议纪要表示联储最早将在5月FOMC会议上开始缩表,4月13日联储理事布雷纳德表示“联储最早将在5月份就缩表问题做决定,可能会在6月份启动缩表进程”。在供应链扰动影响高通胀持续背景下,联储短期之内或将充分利用加息缩表政策组合,意味着长端美债利率的上行可能尚未结束。需警惕美联储货币政策加速收紧及地缘政治超预期风险。

01

国内权益

短期来看,建议均衡配置以应波动,疫情下政策受益品种仍是短期热点;短期维度下,建议继续关注稳增长主题下的制造业投资、基建和地产板块,高股息板块中的银行券商,中长期维度下,看好成长板块中确定性强的行业,包括新能源基建的光伏、海上风电。建议把握必选消费、汽车产业链条,半导体及医药(CXO、中药、原料药)板块的结构性机会。

02

商品

近期地缘政治局势紧张,全球原油供需格局偏紧,预计油价中长期内或将维持高位。油价上涨首先受益的是上游开采板块,若油价持续高位,上游开采公司增加资本开支,油服板块或将在下一个阶段受益。短期来看,油价主要受俄乌战争影响,长期主要受供需关系制约。供需关系需要等到海外疫情逐步缓解,海外经济开始重启。

03

境外

本周港股继续回落。预计随着“稳增长”政策逐步发力,后续港股市场有望回暖。此外,随着港股迎来业绩发布的高峰期,企业盈利数据也成为市场关注的焦点,建议找寻低估值、业绩安全、高分红高股息的优质央企。预计稳增长政策和上游价格边际下降将有助于推动盈利回升,但是监管政策影响以及更多稳增长政策的出台仍然十分重要。

04

汇率

最新数据,本周四(2022/04/22),10年期美债收益率收2.90,同时,美元兑人民币中间汇率于周五(2022/04/22)收6.5016。国内由于结汇需求坚挺,人民币较为强势。综合来看,受中国出口强劲等因素影响,预计人民币汇率或将脱离美元指数走出独立行情,整体维持韧性。

05

固定收益

美联储紧缩预期不断升温,导致美债利率快速攀升压制市场风险偏好,若通胀逐渐见顶,则美债长端利率仍存在10-20bps的上行空间;预计后续宽松货币政策不会急于退出,而会将重心转向结构性货币政策;财政政策等宽信用政策的效果也值得关注。目前来看,疫情拐点,政策合力,市场信心,是当前债市三大关注点。整体来说,债市不悲观,主要由于在疫情冲击下,基本面对债市偏有利,降准落地后资金面将维持宽松,债市反转风险不大。后续需密切关注上海疫情拐点、4月政治局会议政策定调、美联储加息节奏、理财和外资行为。考虑到货币政策未转向、资金面稳定性仍较好,短端利率确定性较佳,而长端可能受到稳增长政策、全球通胀担忧等扰动,收益率曲线或仍比年初更陡峭。

重点产品回顾

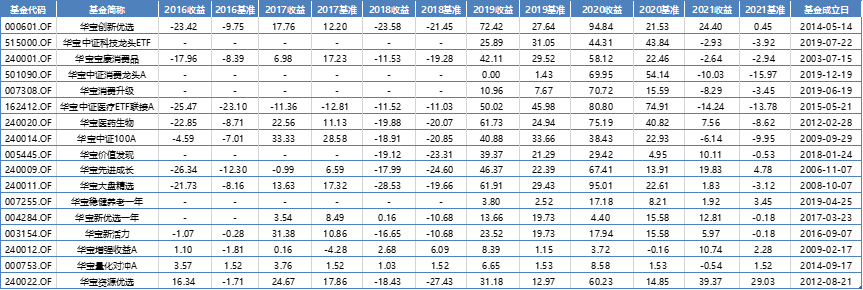

一、相对收益(偏股)

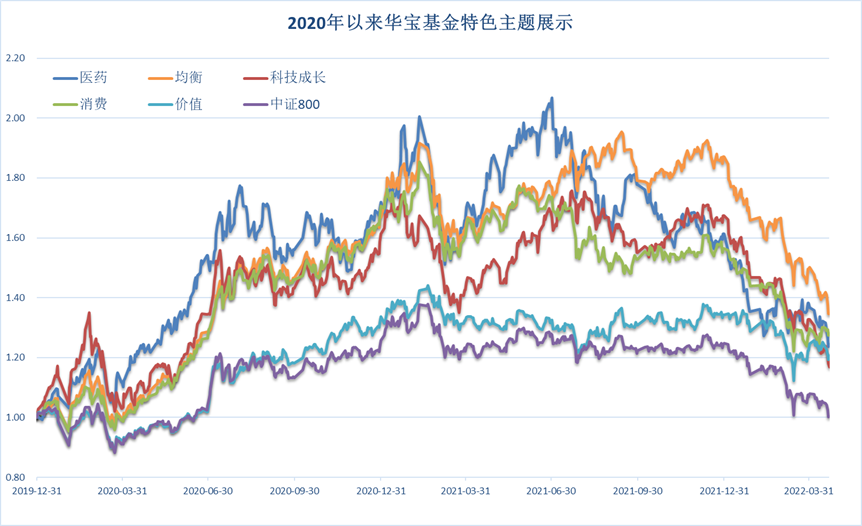

数据来源:Wind;截至日期:2022.04.22,数据区间:2020YTD

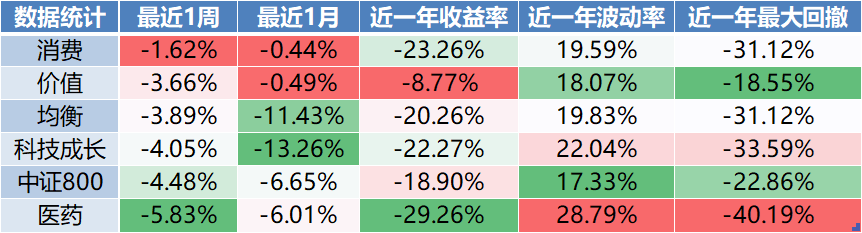

数据来源:Wind;截至日期:2022.04.22。

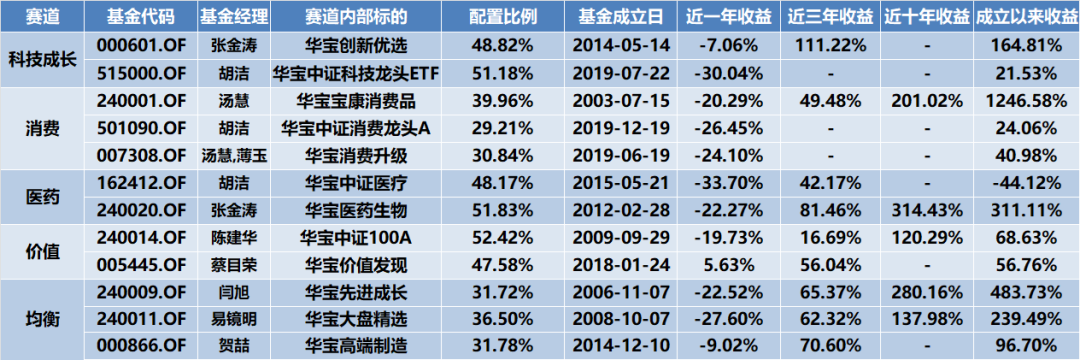

数据来源:Wind;截至日期:2022.04.22,配置比例参考基金波动率等因素设定。

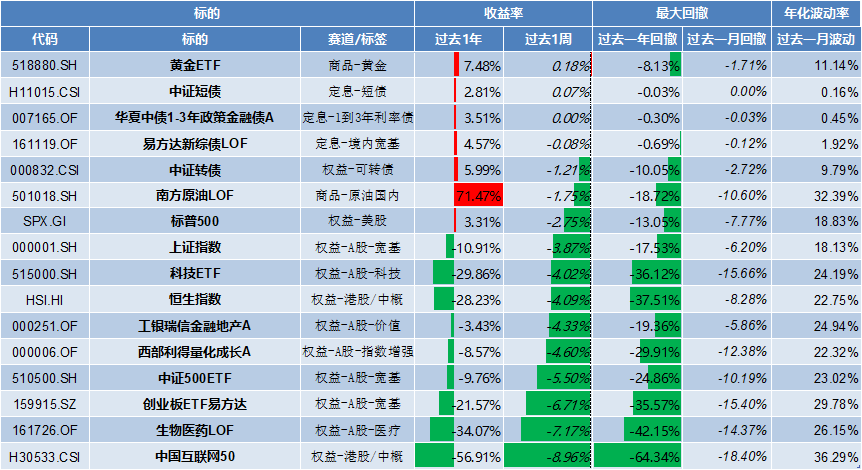

部分资产近期表现

一、大类资产

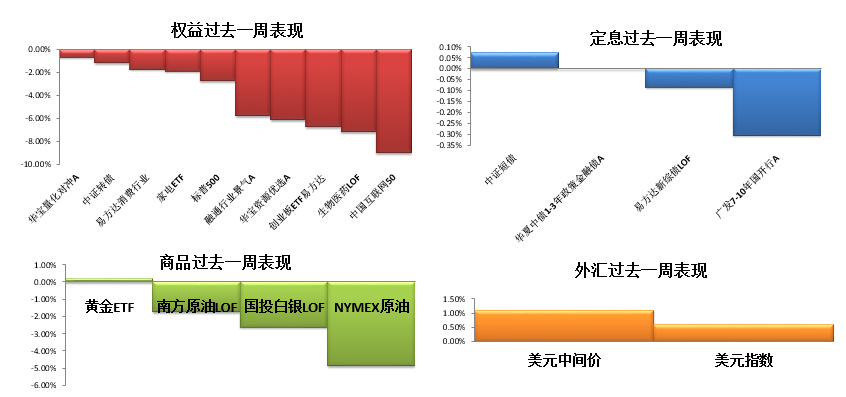

数据来源:Wind;截至日期:2022.04.22。

二、申万行业(前五后五)

数据来源:Wind;截至日期:2022.04.22。

市场FOF跟踪

01

FOF基金公司汇总

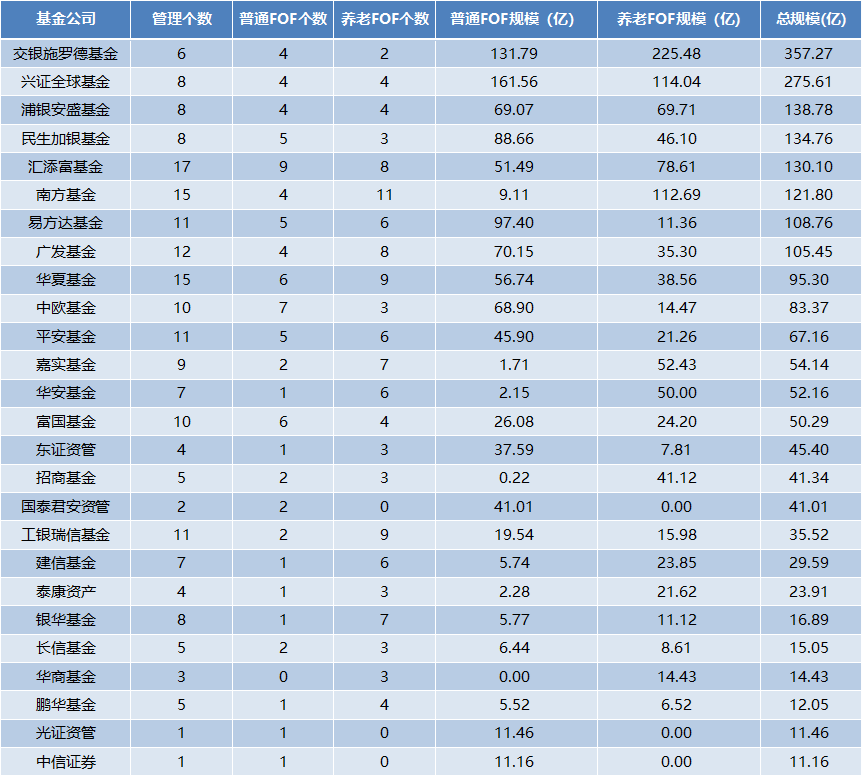

公募基金公司在管FOF总数305个(包括正在认购的产品),共70家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共26个,交银施罗德、兴全、浦银安盛、民生加银、汇添富、南方、易方达、广发、华夏、中欧10家的总规模超过80亿元。

数据来源:Wind ,截至日期:2022.04.22。

02

FOF

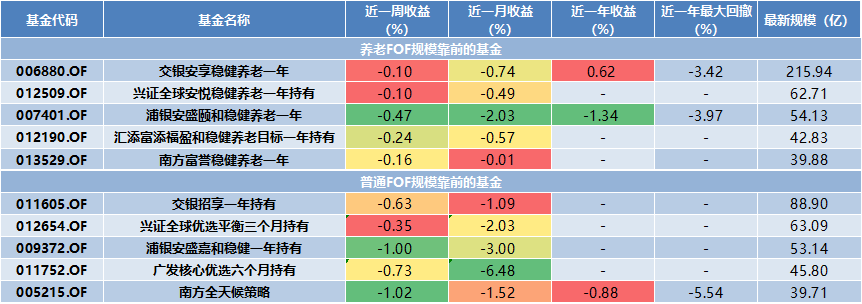

1.FOF规模靠前基金汇总

数据来源:Wind ,截至日期:2022.04.22, 按照最新规模一栏排序。

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.04.22。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-04-25 15: 20

2022-04-25 16: 52

2022-04-25 16: 46

2022-04-25 16: 45

2022-04-25 16: 37

2022-04-25 16: 33