近日债市要闻

1、人民币汇率跌破6.5:上周汇率出现加速贬值迹象,USDCNY短时间内突破6.5。

关注以下三点事实:

(1)上周人民币贬值2.05%,而美元指数仅上涨0.6%,人民币贬值幅度大于美元本身上涨幅度,这与3月份贬值幅度小于美元指数上涨的“被动贬值”模式存在区别,反映出贬值的内生动力有所强化。

(2)分币种看,人民币对欧元、英镑、日元等均有贬值,与此前对美元偏弱但对其他币种偏强的格局也存在区别,同样反映出此次贬值更多由内部因素,而非外部因素推动。

(3)从贬值时间段分布看,多数出现在日间盘(而非夜盘),同样指向贬值压力来自于内部结售汇压力。

综上,上周贬值与3月相比,驱动因素从外部转向内部,确实反映了国内售汇压力增加。不过,短期贬值幅度虽大,但人民币对一篮子货币总体仍处在历史最高位,贬值是从政策角度看是“合意”还是“不合意”还有待观察,观察标准是在汇率政策工具端是否会出现维稳信号。从历史上看,在稳定汇率的工具选择上,货币政策一般处于最后端,在使用货币政策稳定汇率前,一般会优先使用汇率工具。目前尚未看到相关信号,特别是CNY与CNH贬值幅度相当,在岸市场并未呈现“干预信号”。

2、地方需在6月底前完成大部分新增专项债发行工作:今年3.65万亿元地方政府专项债券的发行或进一步提速。

据第一财经报道,近期财政部发文要求加快发行今年专项债发行使用工作,一方面要求各地抓紧分解下达3月底下达的新增专项债券额度,原则上在4月底前分解下达至市县;另一方面财政部要求加快新增专项债发行进度,6月底前要完成大部分今年新增专项债的发行工作,并于3季度完成剩余额度发行扫尾工作,为后续政策实施留出空间。

3、3月经济数据降温回落:中国2022年一季度国民经济延续恢复发展态势,经济运行总体平稳。

据国家统计局初步核算,一季度国内生产总值270178亿元,按不变价格计算,同比增长4.8%,预期为增长4.8%,环比则增长1.3%。分产业看,第一产业增加值比增长6.0%,第二产业增加值增长5.8%,第三产业增加值增长4%。

中国3月份规模以上工业增加值同比实际增长5.0%,预期增5.1%;中国一季度固定资产投资(不含农户)同比增长9.3%,预期增8.6%;中国一季度社会消费品零售总额同比增长3.3%,其中除汽车以外的消费品零售额增长3.6%;中国一季度城镇新增就业285万人,全国城镇调查失业率平均值为5.5%。

4、4月LPR报价持稳

22年4月1年期贷款市场报价利率(LPR)为3.70%,前值3.70%,5年期以上贷款市场报价利率(LPR)为4.60%,前值4.60%,1年期、5年期LPR报价均较上月维持不变。

5、央行上缴6000亿元结存利润

央行称截至4月中旬已向中央财政上缴结存利润6000亿元,主要用于留抵退税和向地方政府转移支付,相当于投放基础货币6000亿元,和全面降准0.25个百分点基本相当。

从全年看,人民银行将总计上缴11000多亿元结存利润,缴款进度靠前发力,视退税需要及时拨付,与其他货币政策操作相互配合,有力保持流动性合理充裕。今年以来,人民银行引导市场利率下行0.1-0.15个百分点,带动一季度企业贷款利率同比下降0.21个百分点至4.4%,为有统计以来的记录低点。

1

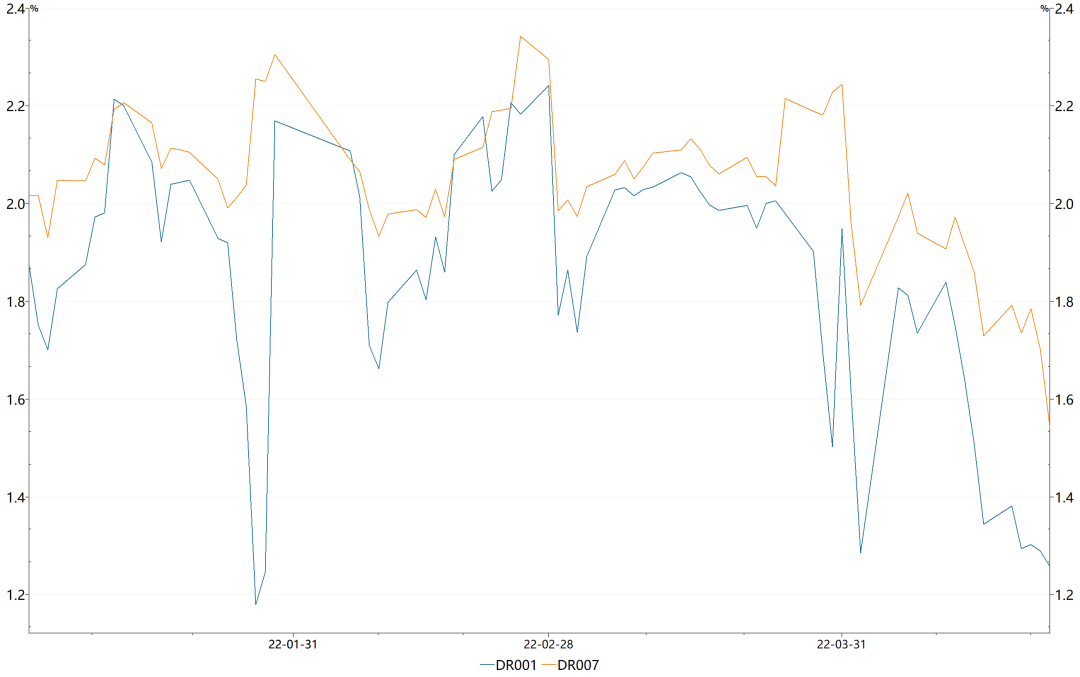

资金面

上周合计有600亿7天期逆回购到期,其中除周二到期200亿外,其余每日到期100亿,央行每日开展100亿逆回购操作(合计500亿),全周累计净回笼资金100亿。

虽上周处于税期,且4月LPR报价持稳,但央行通过上缴6000亿结存利润等多渠道投放基础货币,同时增值税留抵退也正在进行,因此资金面总体宽松。上周资金利率多数下行,DR001运行在1.25%-1.39%,DR007运行在1.54-1.80%,截至周五(4月22日),隔夜利率位于22年1月末以来新低,7天利率位于20年12月末以来新低。

银行间质押式回购加权利率(%)

2

现券市场

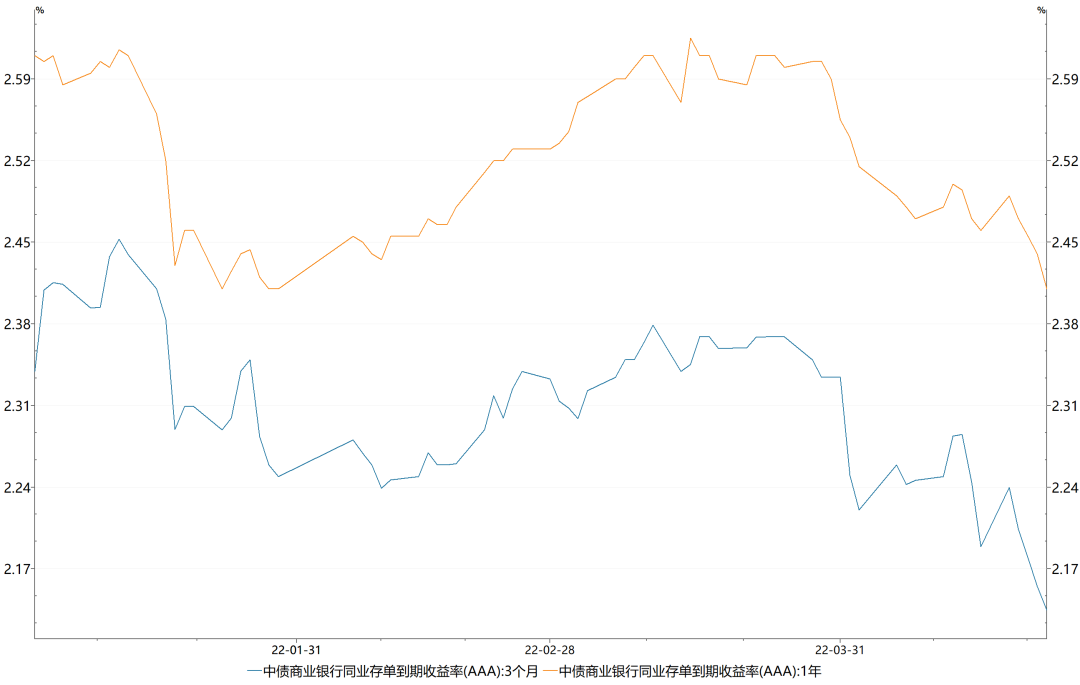

同业存单:上周同业存单发行量为6819.4亿元,环比前一周增加745.2亿元;净融资额为3031.3亿元,环比前一周上升2837.1亿元。从发行成本来看,上周各期限同业存单发行利率均下行,1M、3M、6M同业存单发行利率分别下行13.31bp、5.27bp、6.65bp。

二级市场方面,上周3MAAA银行存单利率和1年期存单利率分别下行5.43bp、5.00bp至2.13%、2.41%,其中3MAAA银行存单利率继续刷新20年7月9日以来新低,1年期存单利率为22年2月初以来新低。

中债商业银行同业存单到期收益率走势(%)

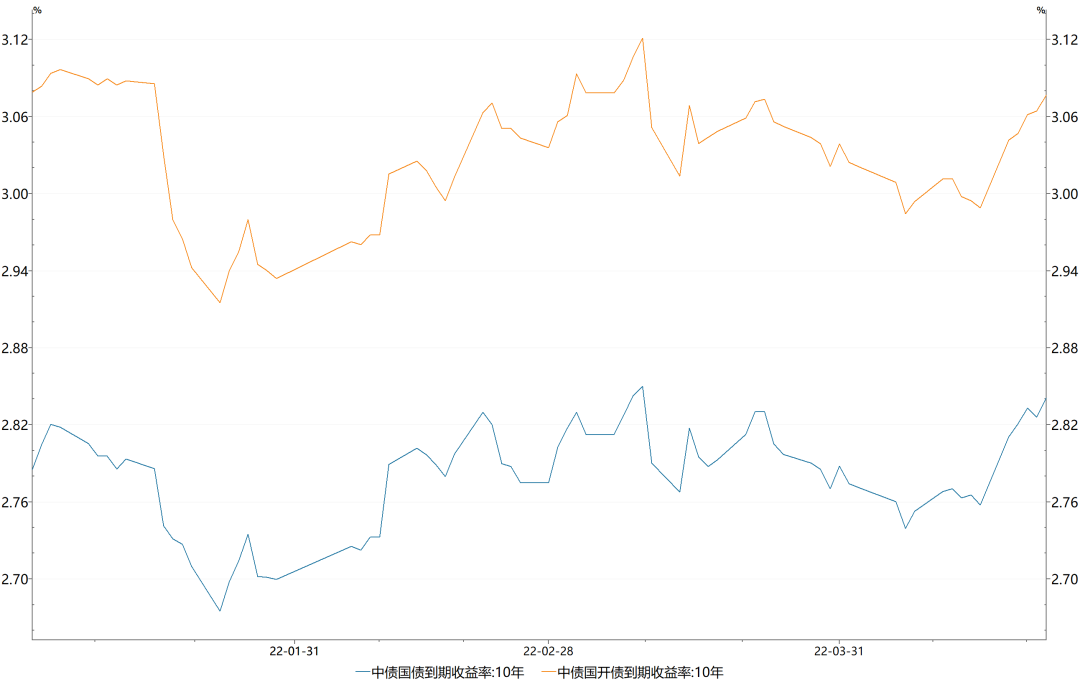

利率债:上周新发行利率债5293.28亿,利率债净融资额为500.64亿。其中国债2985.60亿、政金债1263.40亿、地方债1044.28亿,其中国债和地方债发行量较前一周增加,导致利率债净融资额快速上升。

二级市场方面,上周债市收益率多数上行,10年国债大幅上行8bp至2.84%,10年国开大幅上行9bp至3.08%。上周公布的3月经济数据好于预期,同时LPR降息预期落空,虽资金面宽松无忧,但宽松力度低于预期,债市承压调整。

具体而言,周一早间我国公布一季度GDP同比增长4.8%,增速比2021年四季度加快0.8个百分点,3月规模以上工业增加值同比实际增长5.0%,3月社会消费品零售总额同比-3.5%,1-3月全国固定资产投资同比增长9.3%,经济数据未显著坏于预期;同时叠加上上周五傍晚央行宣布的降准力度仅为25bp,低于市场预期,当日10年国债大幅上行5bp。周一傍晚央行称截至4月中旬已向中央财政上缴结存利润6000亿元,相当于投放基础货币6000亿元,和全面降准0.25个百分点基本相当,虽近期资金面一直较为充裕,但在缺乏增量利好的背景下,周二10年国债上行1bp。周三早间央行公布4月LPR价格较上期维持不变,市场降息预期落空,当日10年国债上行1bp。周四市场无太多增量信息,当日10年国债下行1bp。汇率隐患叠加供给担忧,周五债市继续调整,当日10年国债上行2bp。期限利差方面,上周国债10-1利差扩大12bp至89bp,国开10-1利差扩大14bp至97bp;上周资金面宽松,短端利率继续下行,但受经济数据好于预期及宽信用担忧等因素的影响,中端利率大幅上行。

中债国债、中债国开债到期收益率走势(%)

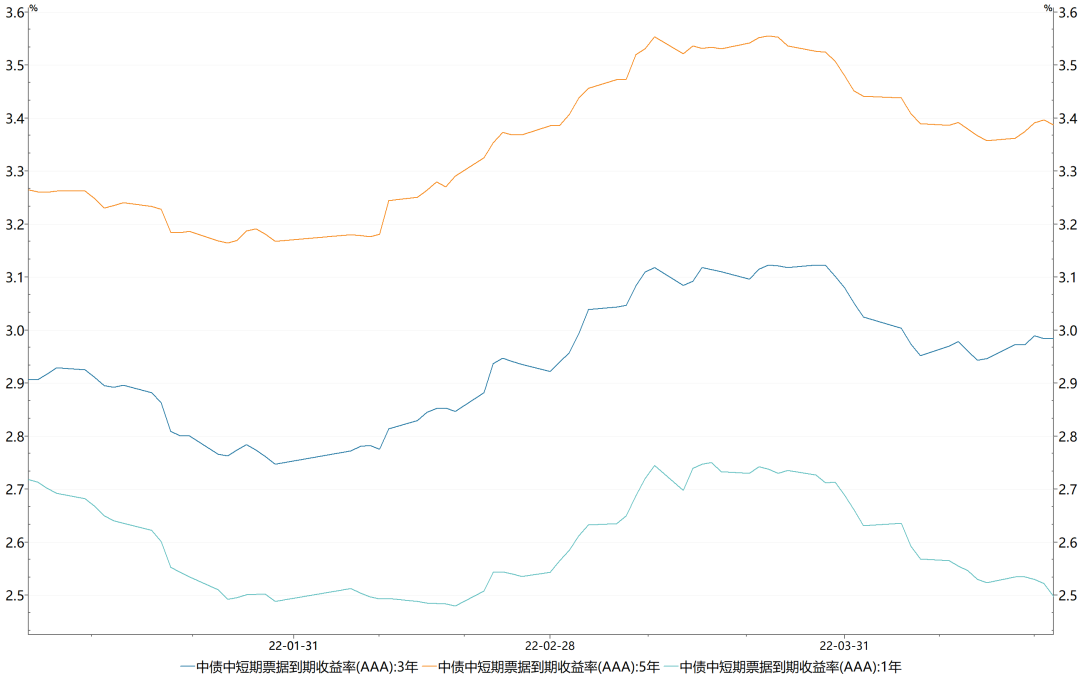

信用债:上周信用债共发行4067.05亿元,周环比上升38.3%;总偿还额2643.81亿元,净融资1423.24亿元,周环比上升180.3%。城投债共发行231只,发行金额1569.49亿元。

二级市场方面,收益率变动不一,中票1年期AAA下行3bp,中票3年期AAA上行4bp,中票5年期AAA上行3bp。分品种看,产业债收益率平均上行1.45bp,城投债收益率平均上行0.78bp。

中债中短期票据到期收益率走势(%)

3

可转债市场

上周可转债发行放量,共募集资金110.76亿元,较上上周增加93.30亿元。

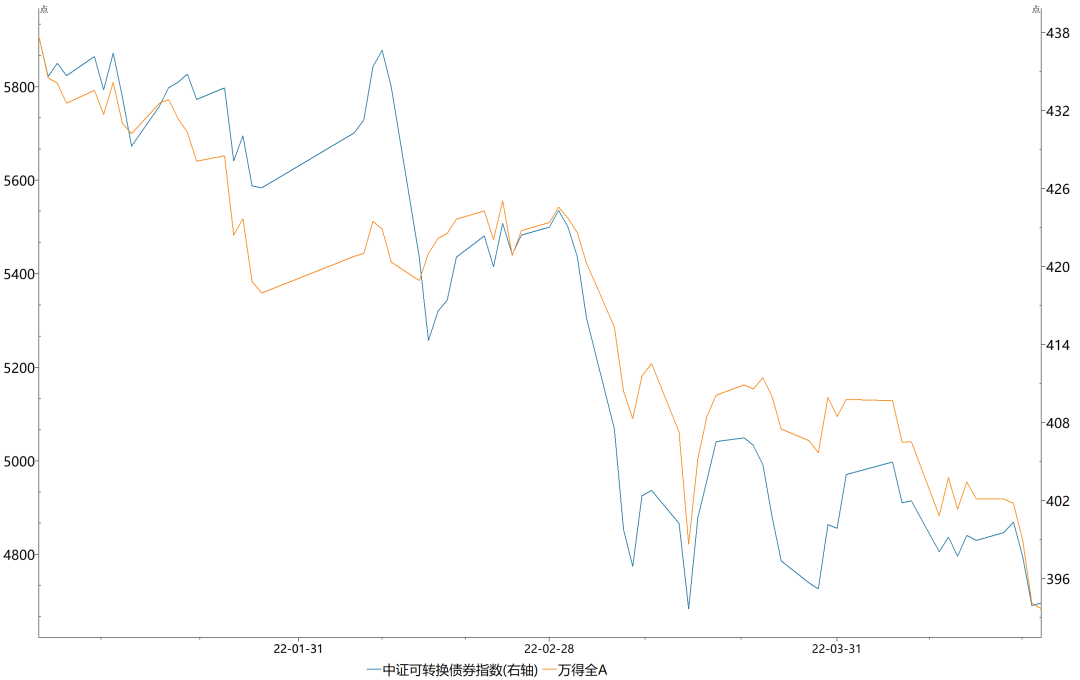

二级市场方面,上周中证转债指数下降1.21%,同期万得全A下降4.76%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为4.52%,表现差于中平价券(跌幅均值为1.36%)和低平价券(涨幅均值为0.99%)。高评级券(评级为AA+及以上)的跌幅为1.08%,表现优于中评级券(跌幅1.66%)、差于低评级券(涨幅0.39%)。从成交规模来看,上周全市场可转债累计成交3542万手,成交金额5874亿元,日均成交1774.8亿元,而上上周日均成交774.6亿元,较上上周日均成交额增加1000.2亿元。

中证可转债指数走势(%)

2022-04-25 20: 28

2022-04-25 20: 20

2022-04-25 20: 18

2022-04-25 20: 17

2022-04-25 20: 14

2022-04-25 20: 12