本期作者 | 潘睿莹

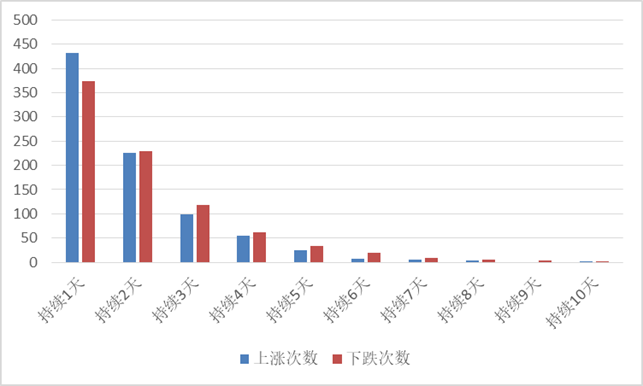

波动之所以会产生,主要是因为大家对于资产价值、未来收益的判断发生了分歧。一千个人眼中有一千个哈姆雷特,每个人基于的信息、认知、立场、仓位及偏好的不同,对于资产价格、未来收益的判断也会不一样,使得资产价格常常以上下波动的形式呈现。主动股票型基金指数在近14年中,8成左右的时间都在“涨1天又跌1天、涨2天又跌2天”之间左右徘徊。

(wind数据库,主动股票型基金指数,2017年10月17日-2022年3月8日。过往情况不代表未来表现。)

投资风险实际上是指持有基金的波动性,也就是最终究竟能拿多少收益不太能确定。严格来说,“风险”不能与“亏损”划等号,“收益”其实也是“风险”的一部分。高风险产品只是意味着未来产生各种投资收益的概率分布会更广,既可能获得较高的收益,也可能产生较大的亏损,相比于低风险产品来说,最终结果更为不确定、收益上限与下限之间的空间也会更大。

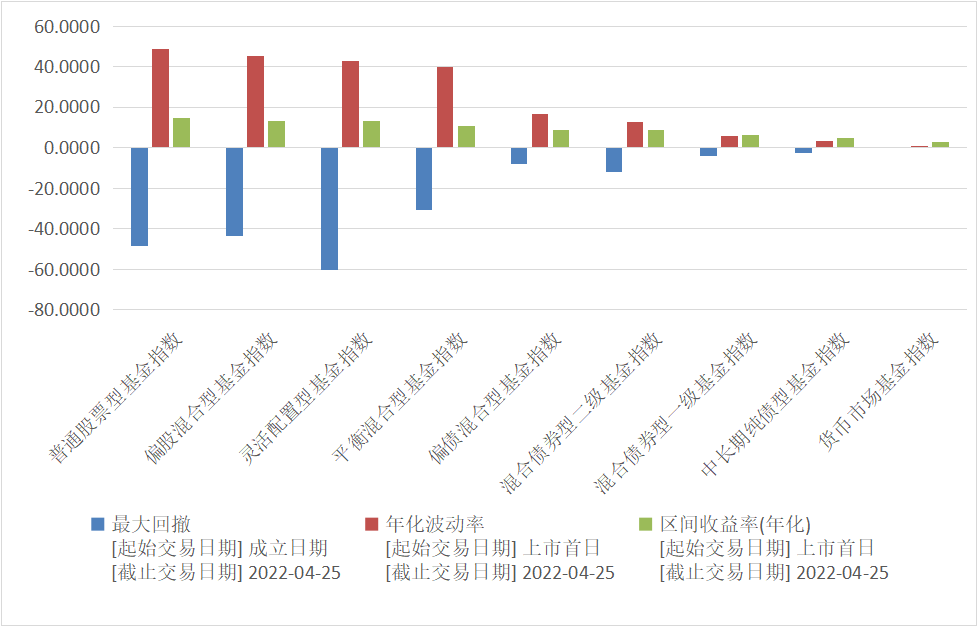

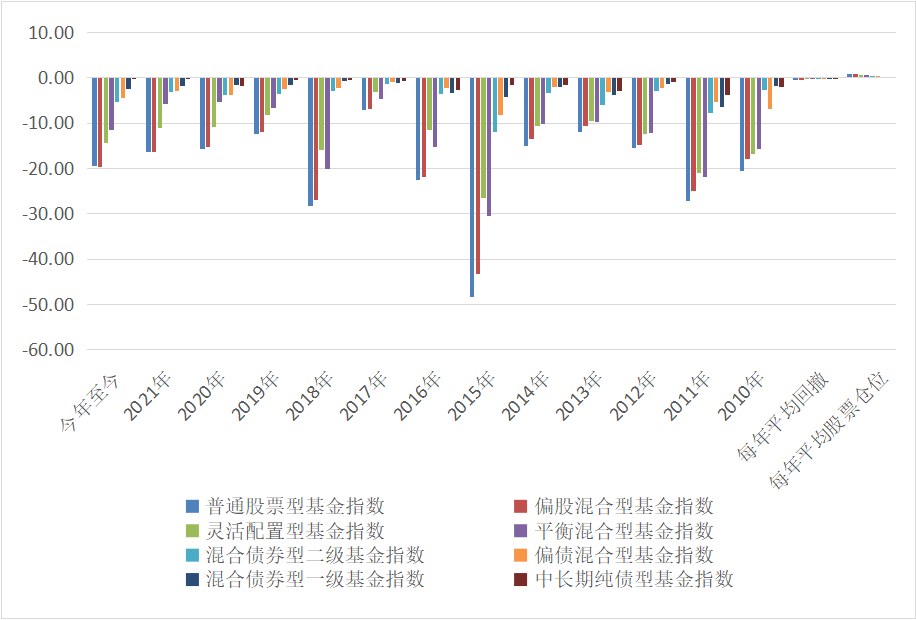

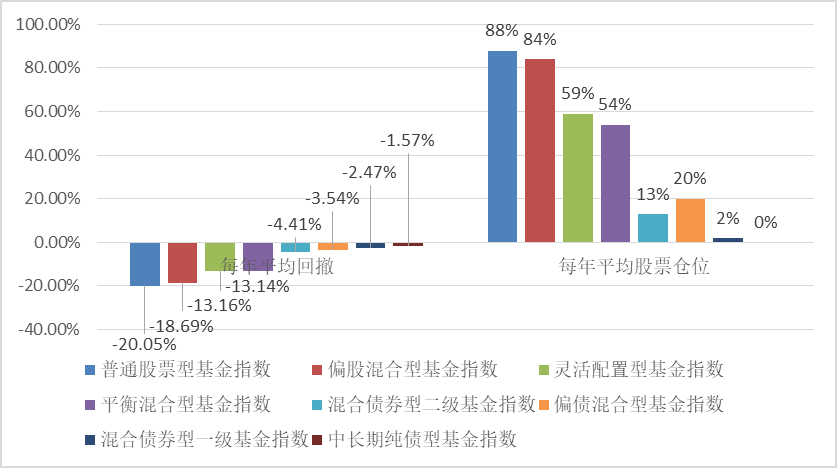

正是“收益”与“亏损”,共同构成了“波动”这枚硬币的正反两面。从“正面”的收益来看,高波动与高收益呈现正相关性,但“高收益”另一面的背后,同样也会赋予相应程度的高回撤。比如,普通股票型基金指数年化15.61%的光鲜背后,是曾有过一段最大回撤-48.47%的黯淡岁月;不曾让你辗转反侧的货币市场基金指数的另一面,是过去“一眼就望到头”的历史年化2.73%。而近12年以来,普通股票型基金指数每年平均会发生20%左右的回撤,即便在不温不火的震荡市中(如2012\2013\2017\2021年),虽然平均全年实现约12%的收益,但平均近13%的回撤仍旧在各年份中如“约”而至。

(WIND数据库,指数发布日至2022/4/15,基金指数各年最大回撤,过往情况不代表未来表现。)

(WIND数据库,指数发布日至2022/4/15,基金指数各年最大回撤,过往情况不代表未来表现。)

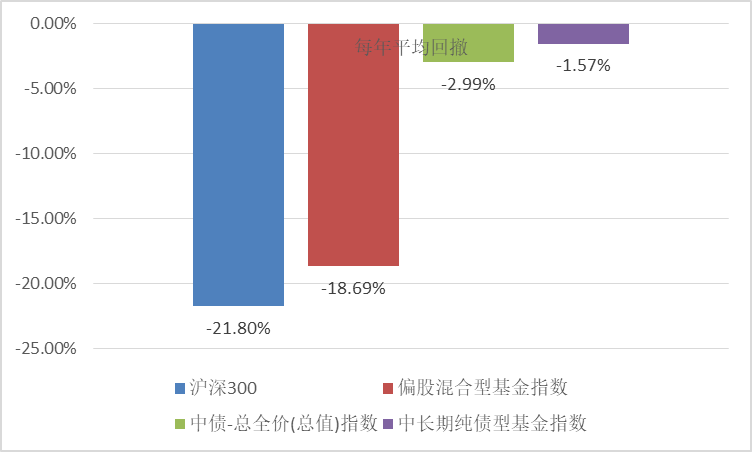

波动本身难以改变,只能通过组合的形式分散,同时也要选择合适的组合。金融产品常见的定价模式为,未来每年获得的现金流折现到今天的价值。股票因为每年没有固定的现金流,加上公司收入、成长速度较为不确定且影响因素多,所以相比于理论上每年按时付息的债券来说,资产价格的波动会更大。基金因为可以分散配置股票、债券等资产,所以相比于单个股票、债券资产来说,同类型基金的波动、回撤都可能会有所减少。

(WIND数据库,2010/1/4- 2021/12/31,过往情况不代表未来表现。)

总体上,股票仓位的高低决定了基金产品大部分波动的大小。一般来说,若愿意承受回撤20%以上的波动,那么可以选择普通股票型、偏股型产品;若只愿意承受10%-20%左右的回撤,可以考虑混合型;但承受能力若为回撤10%以下,偏债型、纯债型较为合适。

(WIND数据库,2010/1/4- 2021/12/31,过往情况不代表未来表现。)

应对波动,除了要选择合适的产品之外,还需要与市场保持适度的“距离”。在投资中存在着“不可能的三角”定律,即收益性、流动性和安全性无法同时满足要求,只能选其二。若想要降低本金亏损的概率,同时还能及时变现,那么需要以牺牲收益弹性作为代价,比如选择债券型基金这类相对较低波动的产品进行配置;但若想要尽可能控制本金亏损风险更小,同时还想获得较高的收益,则需要拉长投资期限、以降低流动性作为交换。

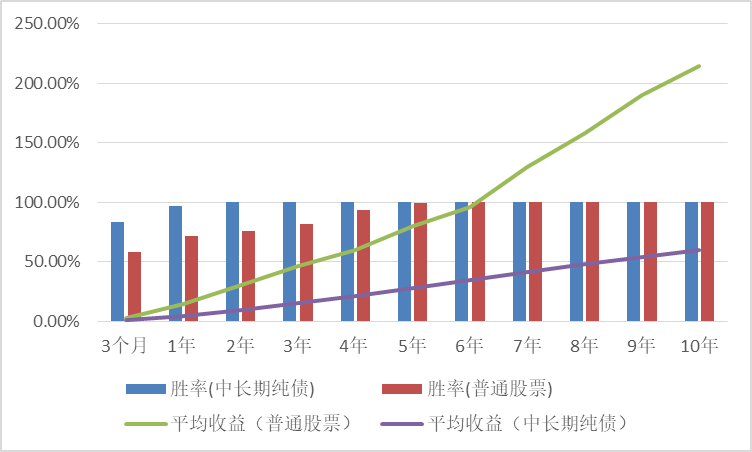

在近12年中,统计过去时点持有普通股票型基金指数3个月左右的时间,本金会有4成概率产生亏损,即使持有1年,亏损的概率也有3成左右;但随着持有时间的拉长,指数的收益率和胜率都会逐步提高。相比之下,持有中长期纯债型基金指数约3个月的时间,本金亏损的概率会降至2成以下,但同期限的平均收益也只有普通股票型基金指数的30%-40%左右。如果距离市场“太近”,可能会被一时得失乱了方寸,导致手忙脚乱、追涨杀跌;但拉长视角再看看,波动只不过是趋势下的一层涟漪。

(WIND数据库,2010/1/4-2022/4/19,普通股票型基金指数,中长期纯债型基金指数,过往情况不代表未来表现。市场有风险,投资须谨慎。)

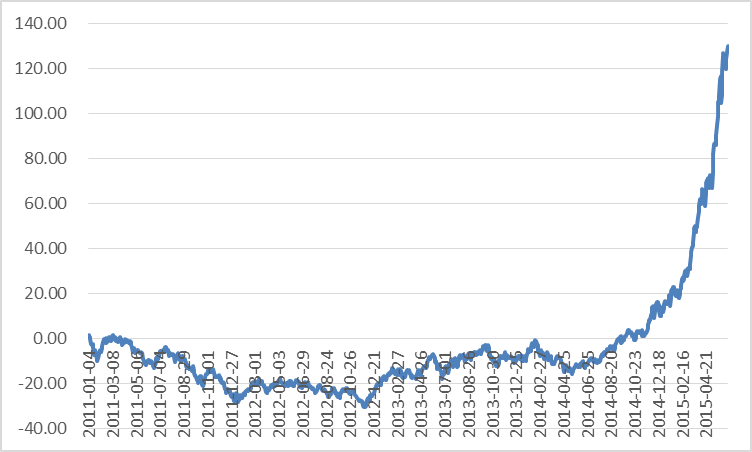

波动作为投资常态,其本身并不可怕,可怕的是每个人面对它时的情绪与看法。当波动产生高回撤时,既会引发恐惧由“浮亏”转为“实亏”,也会有人“利用“波动进行播种来孕育下一轮的收益机会。如在2011年全球主要经济体面临衰退,欧债危机爆发、国内产能过剩经济增速下滑,普通股票型基金指数全年下跌24.72%;但在接踵而至的2012-2013年,指数又开始震荡修复约22%;随着2014年改革力度不断超预期、流动性充裕,市场在下半年一跃迈向牛市行情,至2015年中指数实现最大涨幅约155%。

(WIND数据库,2011/1/4-2015/6/12,普通股票型基金指数区间累计涨幅,过往情况不代表未来表现。)

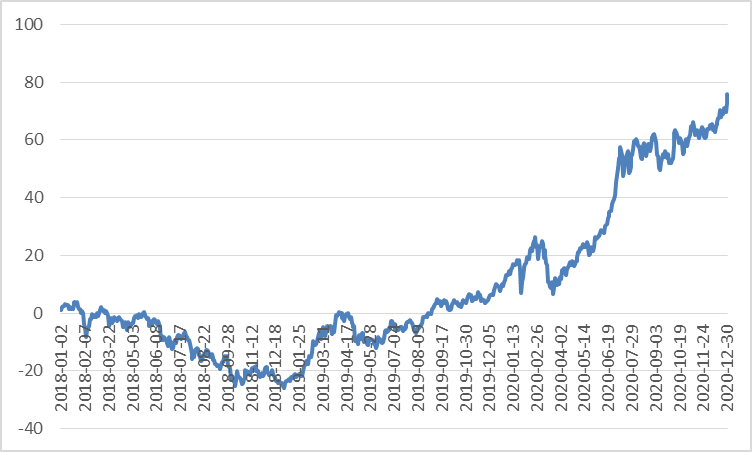

又如2018年中美贸易战、国内去杠杆,恐慌情绪弥漫着资本市场,投资人对于风险的容忍度大幅下降、A股进入单边熊市,普通股票型基金指数全年下跌24.33%;随着2019年贸易战阴霾散去、货币政策由“去杠杆”转向边际宽松、以及2020年新冠疫情背景下货币政策宽松、国内经济率先恢复,市场进入两年结构牛市行情,指数两年涨幅约132.48%。在市场欢腾面前,2011年的“衰退”、2018年的“恐慌”或已成为“想当年”的岁月往事,中间的“回撤与波动”在当下或许是“恐慌与焦虑”,但在下一轮趋势助推下最终变成了“心得与体会”而烟消云散。

(WIND数据库,2018/1/2-2020/12/31,普通股票型基金指数区间累计涨幅,过往情况不代表未来表现。)

但还在回味2020年的流动性“盛宴”、2021年的震荡市“余温”,2022年的开年“谢客”似乎又开始重蹈覆辙。俄乌冲突、疫情反复、美联储加息等扰乱着市场情绪;新发基金遇冷、风险偏好降低、北向资金外流,市场缺乏增量资金、估值回落;经济又面临着需求收缩、供给冲击、预期转弱三重压力。年初至今,普通股票型基金指数已跌近20%。

虽说黑暗之后黎明会到来,但黎明又是为何而来?从本质来看,市场收益来源主要有三部分:①利用消息、事件进行博弈,赚取情绪波动的钱;②增量资金、流动性变多,赚取估值抬升的钱;③技术革新、降本增效、需求增多,赚取业绩提升、蛋糕做大的钱。与历史上每一次筑底回升一样,情绪、估值、业绩等修复并非朝夕之事,依赖于政策、信心、经济等共同推动。

波动虽打破了原有的平衡状态,带来了危机,但于旧事物而言是“危”,于新事物而言或许是“机”。如国内产业重心转移,随着经济增速放缓、产能过剩,由劳动密集型行业、房地产业逐步转移至高端制造业、新基建;如世界经济重心的转移,随着每次工业革命、战争及金融危机的爆发,先由欧洲到北美再到逐步转移至亚洲。每个人都只是微观主体的一员,而非上帝视角,难以去预测拐点到来的具体时间;但每个微观主体构成的趋势洪流,难因波动而改变,而只会因波动加速进程。

事物的发展,总是在波浪式前进、螺旋式上升。波浪式前进,是因为事物永远处于矛盾运动之中,需要不断克服困难与挑战,有输有赢、有起有落,但始终一路向前;螺旋式上升,是因为在事物发展的过程中,会不断经历否定、肯定、又否定的过程,进而逐步攀上新的高峰。投基亦是如此,“看多”趋势性发展,淡化阶段性波动,适当减少投基内耗与自我怀疑,可能才能更好得把握住确定性的收益、欣赏沿途的人生风景。

2022-04-26 18: 12

2022-04-26 18: 10

2022-04-26 18: 09

2022-04-26 18: 03

2022-04-26 18: 01

2022-04-26 17: 59