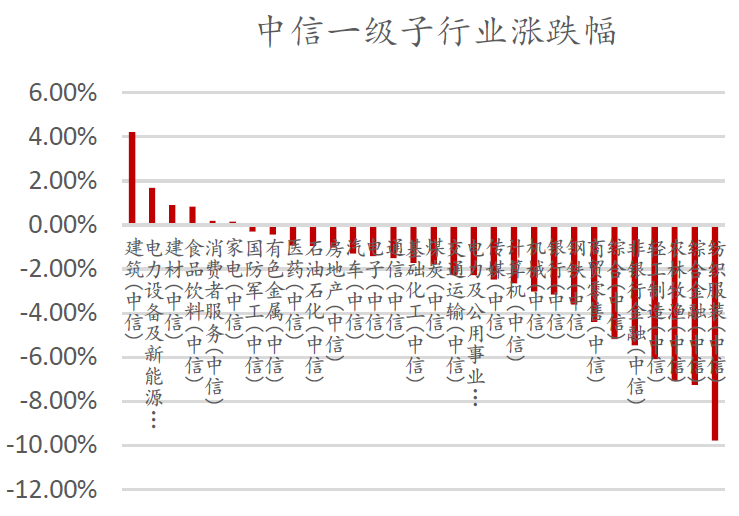

数据来源:wind,嘉合基金

周期板块

【点评】 四月以来各地政府出台了众多调控政策,但多以低能级城市为主。地方层面:南京对非户籍人员放松限购且传言将在多个区域放开限购限贷政策,无锡针对二胎家庭、老年投亲等人群增加限购套数,沈阳对外地人限购全面放开,东莞非户籍人员购买首套房社保缴纳要求放宽;无锡、天津、芜湖、扬州、铜陵和南阳等地上调公积金贷款额度;淮安、洛阳和廊坊等地下调首付比例。

在政治局会议向行业释放了更明确、更积极的政策信号后,未来放松政策有望往一二线核心城市扩散。从房企角度看,地方政府和金融机构纾困、开发贷与并购贷的支持也有助于缓解流动性危机,使市场信心逐渐修复。我们认为,在努力实现全年社会经济发展目标的要求下,地产行业也需要恢复到正常区间运行,板块或仍具备较好的投资机会。

事件:财政部:2022年5月1日至2023年3月31日我国将对煤炭实施零进口关税暂定税率。

【点评】 直观感受上对煤炭企业是利空,但实际上整体无大影响,当前国际煤价330美元,折算国内价格2800-2900元。当前国内价格1200元,国内外价差较大,取消关税对进口不产生任何影响。此外,最大进口国印尼(占总进口60%,占动煤进口74.4%)一直就是0关税。

从盘面来看,消息在15:00之后发布,但是港股煤炭略有拉涨,因此市场更多的解读为利好国内煤炭企业,有种“此地无煤三百两”的感觉。风险点在于,虽然实际影响不大,但是侧面反应了监管的态度,监管是不想让煤炭长期处于高位的,但是目前的价格还在监管的接受范围内。

风险提示:

2022-05-05 11: 40

2022-05-05 11: 39

2022-05-05 11: 38

2022-05-05 11: 04

2022-05-05 11: 03

2022-05-05 10: 09