— 、宏观政策面回顾

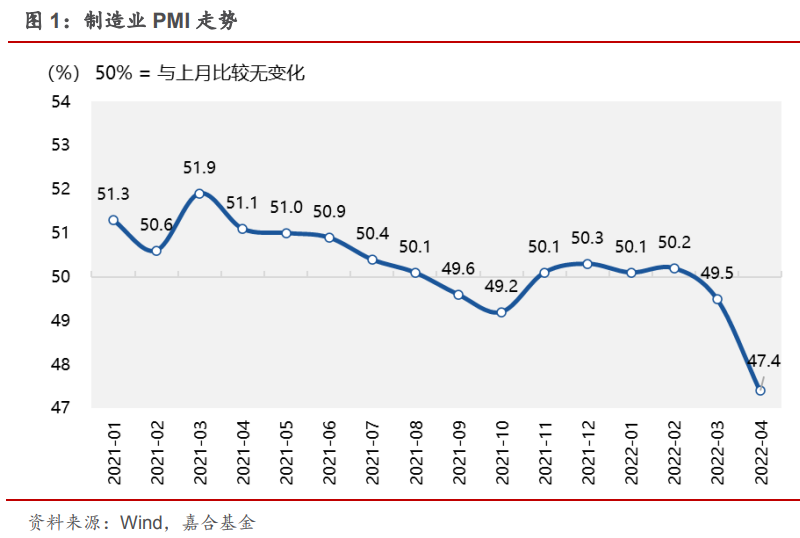

国家统计局4月30日公布了2022年4月份采购经理指数,4月份,制造业采购经理指数(PMI)为47.4%,比上月下降 2.1 个百分点,低于临界点,制造业总体景气水平继续回落。从制造业PMI总体水平来看,高于2020年3月份 35.7%,说明本轮疫情影响集中在个别城市的情况对于总体制造业影响程度弱于2020年首轮疫情爆发;2020 年4月份制造业PMI即迅速回到52.0%的高位,在当下疫情冲击不断零星爆发的现实背景下,后期修复高度将弱于2020年,结合此前PMI已经处于下行通道,经济磨底大概率继续维持。

(点击查看大图)

从制造业分项来看,除产成品库存外,其他指标全线走弱,尤其是前期稳定在高位的主要原材料购进价格指数和出厂价格指数都有所回落,呈现出供需双弱的局面,本轮疫情对于4月份制造业活动影响较大。生产分项和新订单分项分别下行5.1pct和6.2pct,是拖累本月PMI指数的主要原因,疫情期间的封控措施导致制造业生产停滞进而造成供应链短期停摆造成了生产和新订单走弱的主要原因。随着供应链问题已经引起政府高度关切,企业复工复产在4月最后一周正在有序推进,预计华东区域企业生产和供应链恢复将在5月出现较为明显的边际变化,一定程度上将改善5月份PMI指数。

此外,新出口订单环比下降5.6pct,华东区域作为国内最重要的出口贸易基地受到了较大冲击,生产和供应链将边际改善的预期下,目前尚难判断出口订单流失是否为短期影响,需要通过观察5月份边际改善程度。从一般意义来说,一个月左右的出口链条冲击较难造成大量出口订单永久性转移,预计对于我国出口的长期表现影响较小。

(点击查看大图)

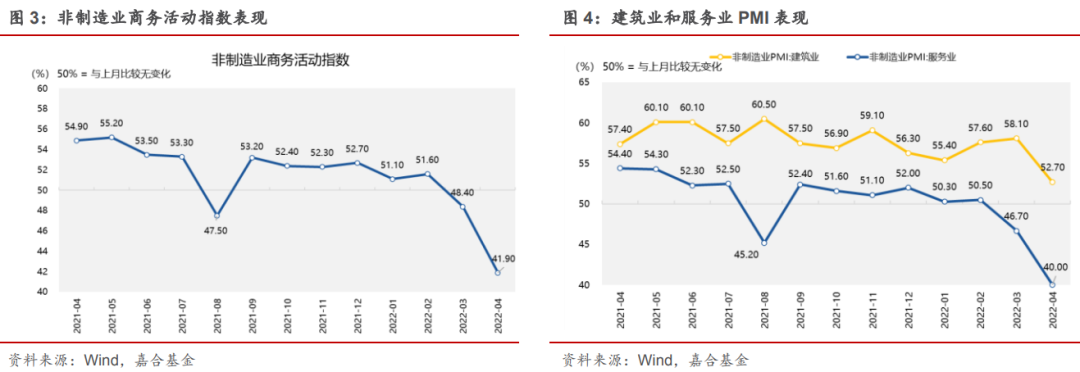

4 月份,非制造业商务活动指数为41.9%,较上月下降6.5pct,非制造业受到的冲击大于制造业。分项来看,建筑业PMI 52.7%,较上月下降5.4pct,虽然仍位于景气区间,但已经低于历史均值水平;服务业PMI 40.0%,下降6.7pct,同样为2020年3月份以来的最低值,疫情封控对于服务行业影响巨大。从3月份和4月份服务业PMI对比来说,在疫情未大面积爆发情况下服务业PMI受到的影响在5pct左右.

而本轮上海疫情出现短期失控且存在大量外溢,对于周报服务业也造成一定冲击。长远来看,服务业在“动态清零”疫情防控方案下将长期承压,景气度难以长期维持在扩张区间,需要有更多政策来应对服务业企业经营困难和服务人群就业问题。预计 5 月 份非制造业商务活动指数将大幅反弹,但难以维持。

二、本周高频数据回顾

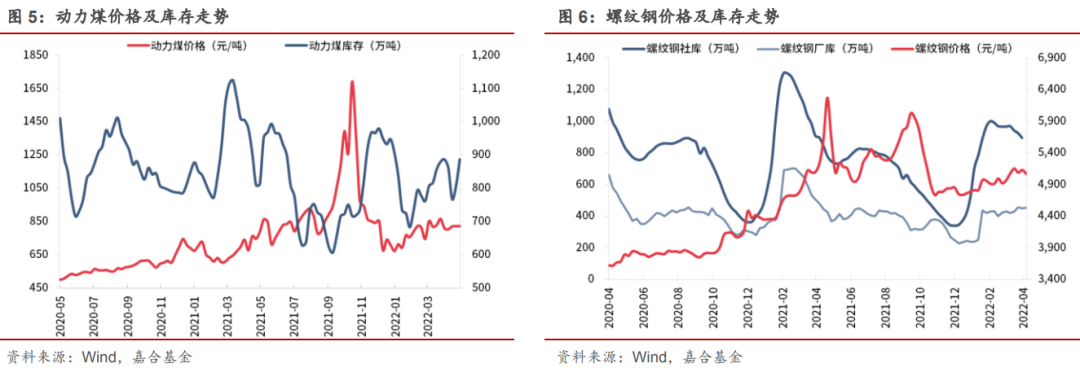

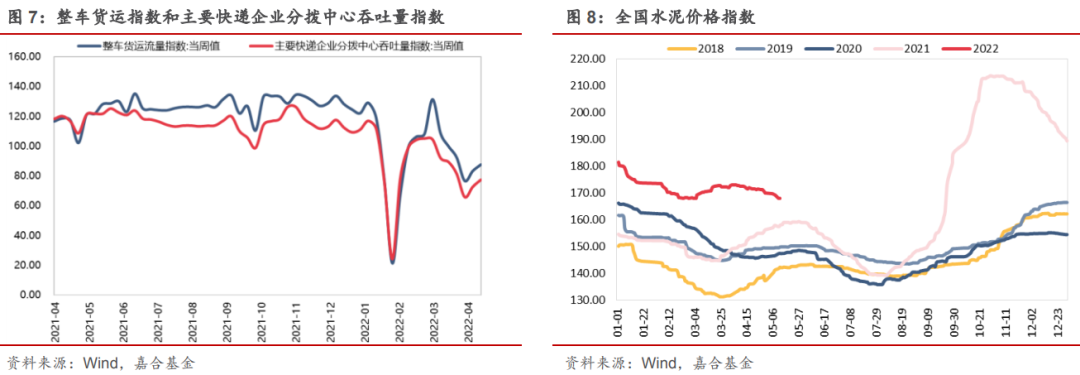

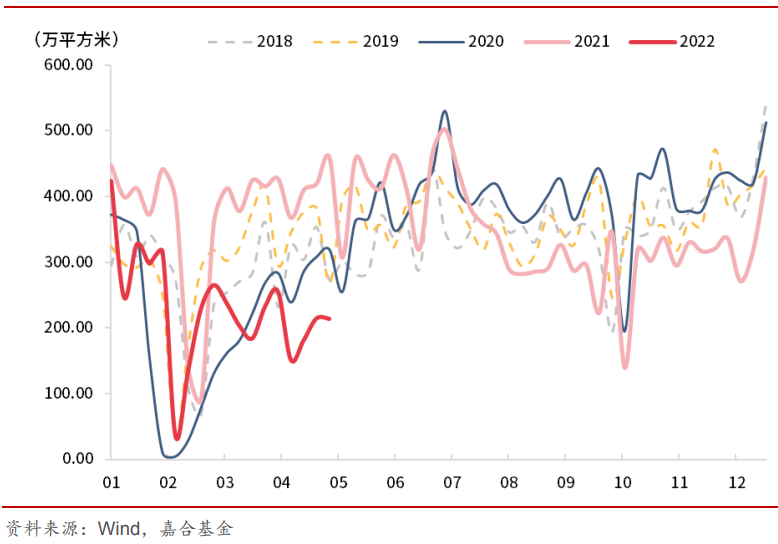

本周大宗商品价格继续保持稳定,煤炭库存上升。价格方面,国内仍处于供需双弱结构,整体保持低位稳定,既没有出现需求下探也没有出现快速反弹,预计节后随着部分地区有序开放,需求有较强短期回升动能。库存方面,螺纹钢库存变化不大,煤炭库存快速回补,与近期国家再次强调煤炭保供有关,预计煤炭未来将保持在近期均值附近。物流方面,节前华东区域已基本修复至 3 月底水平,距离物流流量高点仍有10%左右修复空间,节假日期间再次出现回落,预计节后将恢复逐渐修复形态。

(点击查看大图)

(点击查看大图)

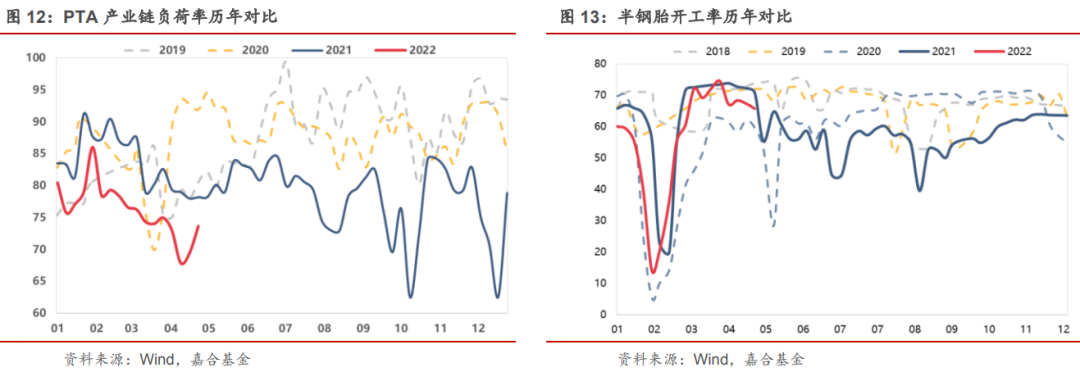

本周开工率总体稳中回升。由于部分供应链的恢复,本周开工率水平保持稳定,PTA 产业链附和率快速上升,涤纶长丝开工率仍然没有明显好转,但尚维持在近年来开工率下限水平,半钢胎开 工率受到一定影响但处于合理区间。高炉开工本周小幅上行,但受到供需两端影响,仍无明显回升趋势。

(点击查看大图)

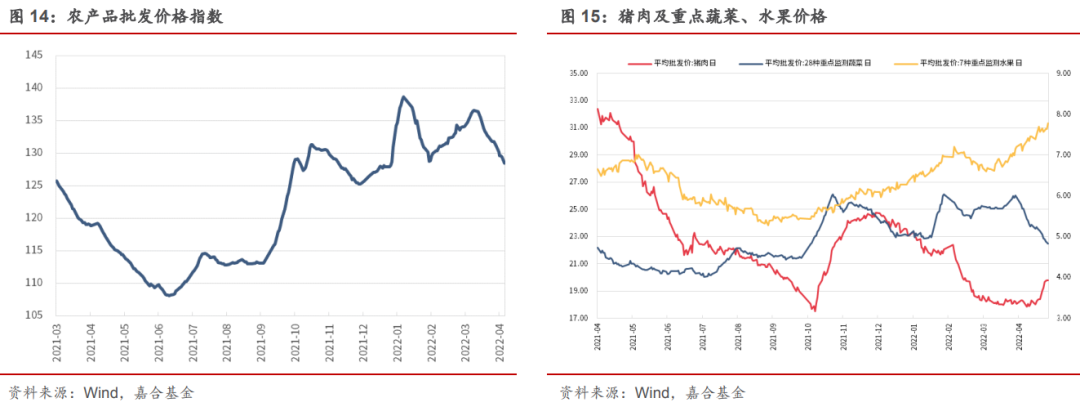

居民消费方面,猪肉价格明显回暖,蔬菜价格持续下行。本周猪肉价格继续抬升,已基本恢复至 年初水平,当前养猪行业库存仍然位于较高水平,猪肉价格总体可控。蔬菜价格由于近期上市蔬 菜数量大幅增加,蔬菜价格继续回落,预计疫情复苏后需求端支撑回暖,将延缓下滑走势。

(点击查看大图)

三 、本周流动性回顾

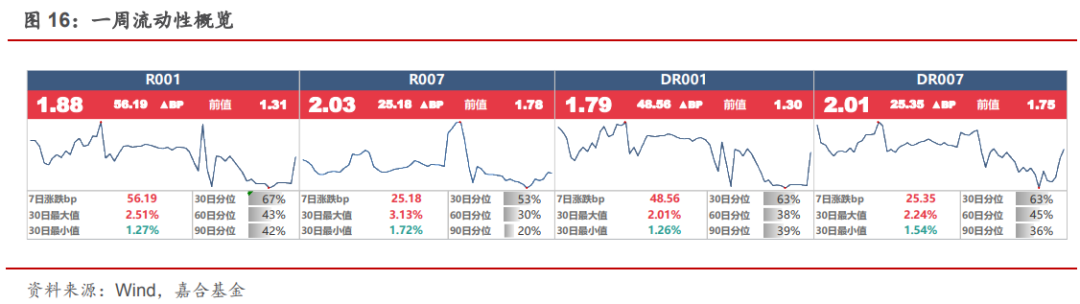

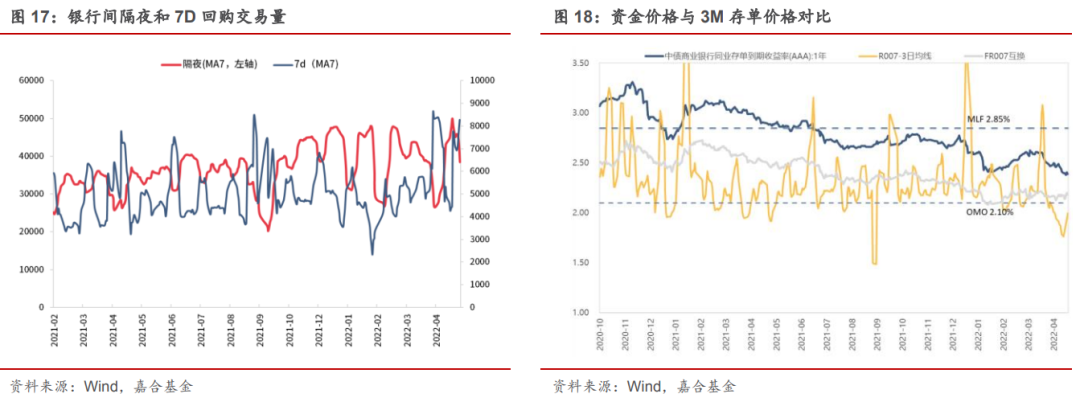

本周央行公开市场共投放 500 亿元,公开市场共到期 500 亿元,央行公开市场操作实现零投放零回笼。R001 收于 1.88%,较上周上行 56.19BP;R007 收于 2.03%,较上周上行 25.18BP。本周资金面由于跨月因素影响,较上周有明显回升,但与以往跨月资金水平相比仍然处于偏低水平。回购成交规模仍然位于高位,与资金价格反映存在一定差异,再结合 DR001 价格 1.79%,可以 看出银行端冗余资金较多。当下实体需求不足,资金大量淤积在银行间市场,央行也不宜采取具有紧缩意味的手段回收资金,只能通过银行贷款逐渐疏通改善资金淤积问题,预计资金面宽松仍将维持 2-3 周。

(点击查看大图)

四、债券市场回顾

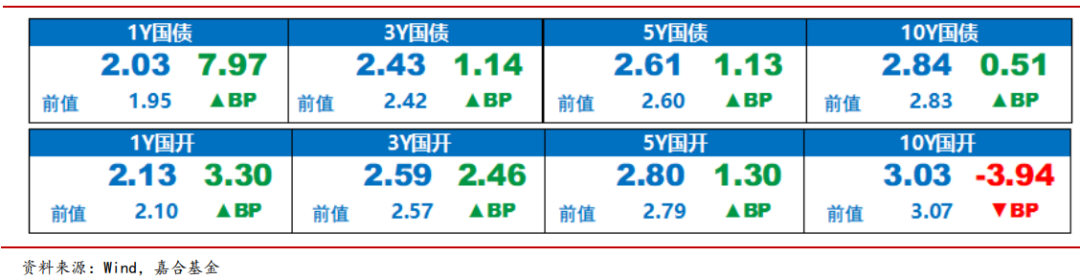

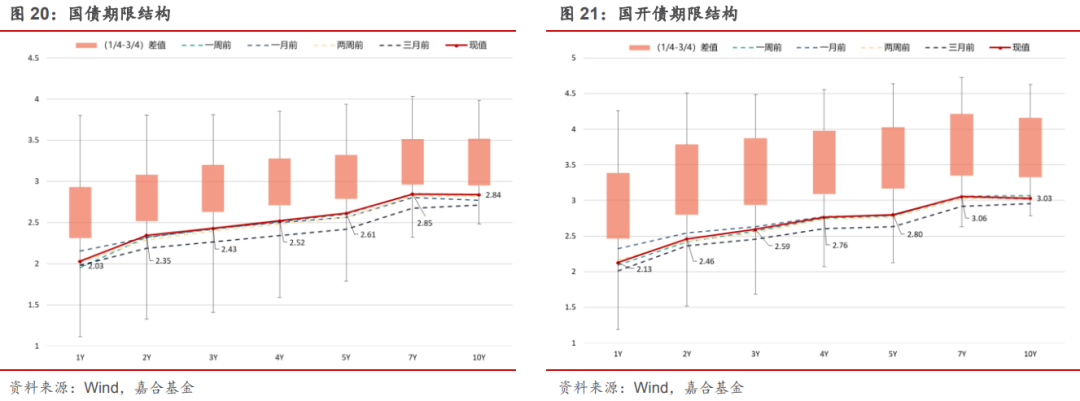

本周利率债多数上行,短端上行较快。截至本周五,1 年期国债收益率上行 7.97BP 至 2.03%,1 年期国开收益率上行 3.30BP 至 2.13%;10 年期国债收益率收于 2.84%,上行 0.51BP,10 年期 国开收益率收于 3.03%,下行 3.94BP。本周短端利率上行幅度较大主要因为部分短期限债券产品被赎回所致,基本面和资金面并无较多扰动。

当下时点,债券市场最大的干扰因素为美联储加息政策以及加息引起的汇率和国际贸易扰动,国内由于处在经济磨底期,长端利率存在政策利率的明显压制,短期因素扰动仅能影响曲线结构,并不会影响曲线整体移动,且持续时间可能较短。5 月美联储加息步伐已基本确定加速,同时将公布缩表具体方案,对于美债收益率和全球资本市场将造成较大的短期冲击。我们认为5月、6月可能是加息扰动冲击最大的时间段,此后加息的幅度以及对市场的冲击程度将大大降低,应注意近期债券市场风险。

(点击查看大图)

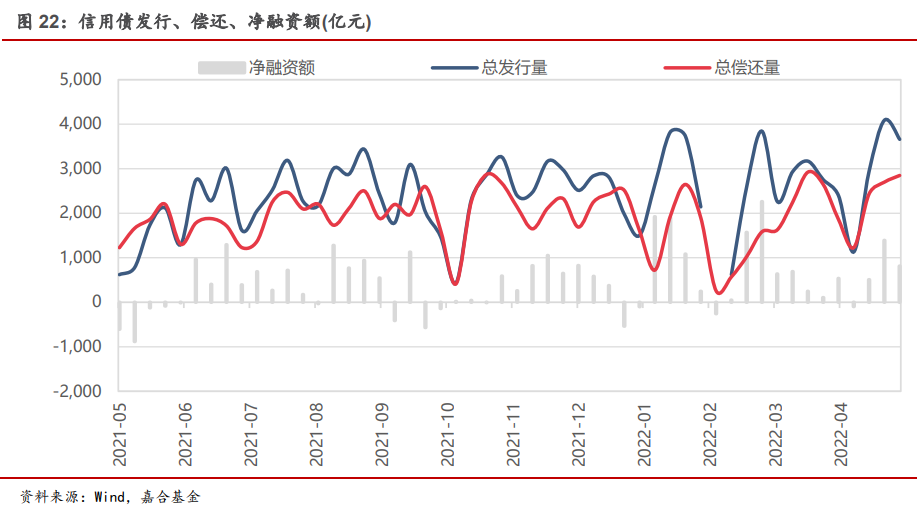

本周(4.25-5.1)一级市场信用债发行量 3,659.82 亿元,总偿还量 2,848.15 亿元,净融资量 811.66 亿元。分评级来看,上周高评级 AAA 发行占比为 66.38%,AA+发行占比为 16.34%。从期限结 构来看,1 年内发行金额占比 42.22%,中长期限发行占比有所减少。上周共有 16 只债券推迟或 取消发行,合计金额为 99.30 亿元,上周取消发行数量和金额较前一周均有所增长。

(点击查看大图)

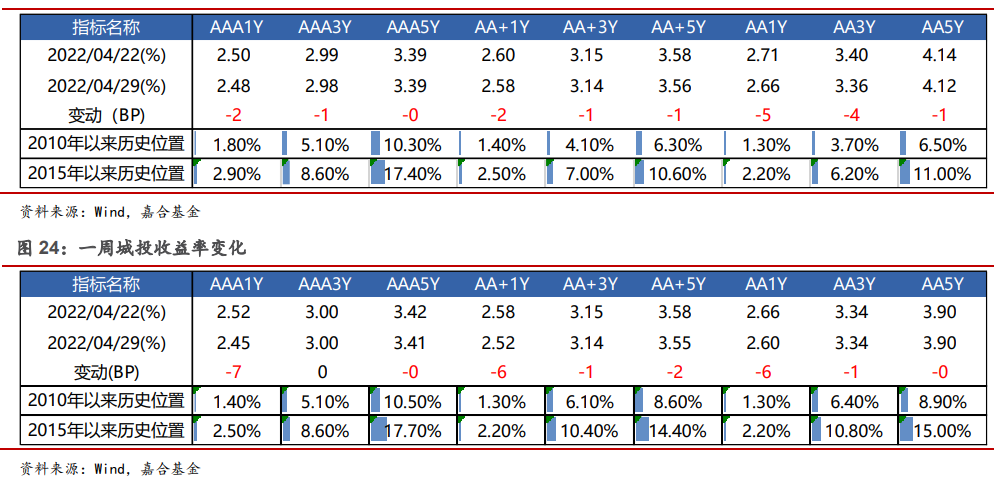

上周信用债收益率整体下行。产业债 1 年期 AA、AA-等级下行幅度最大(5bp);城投债 7 年期 AA+ 等级下行幅度最大(7bp)。

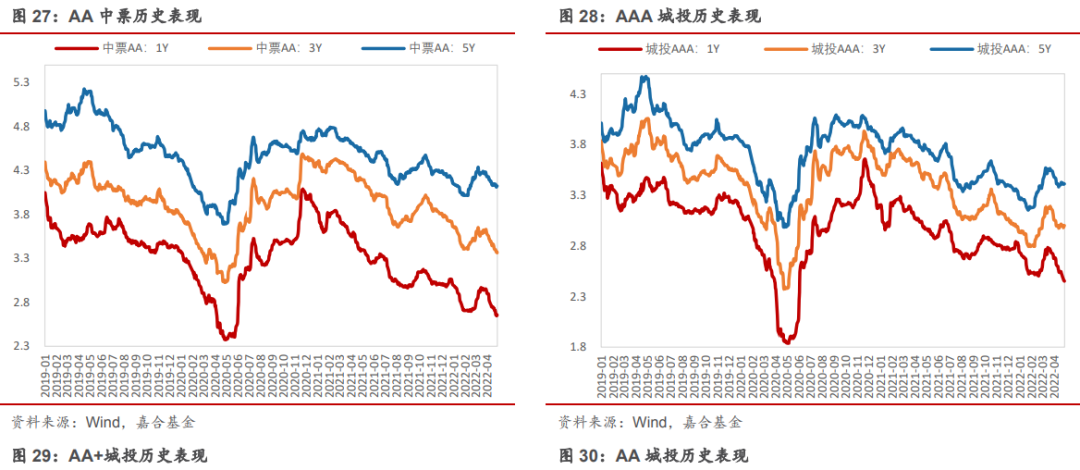

(点击查看大图)

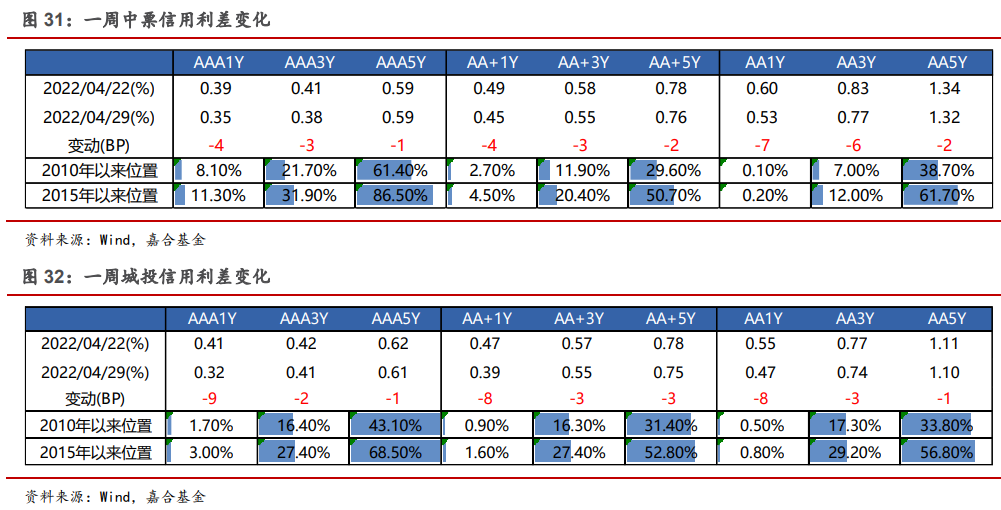

信用利差方面,上周产业债除 7 年期 AA 等级小幅走阔外,其余各等级各期限均收窄,其中 1 年 期 AA、AA-等级收窄幅度最为明显(8bp);城投债各等级各期限均收窄,其中 1 年期 AAA 等级收窄幅度最为明显(9bp)。

(点击查看大图)

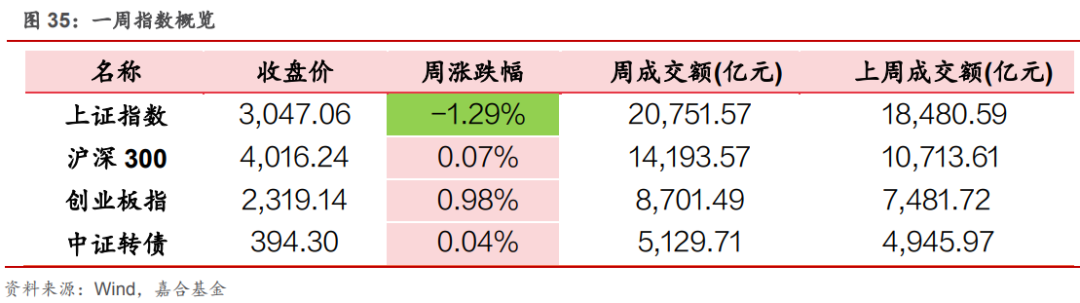

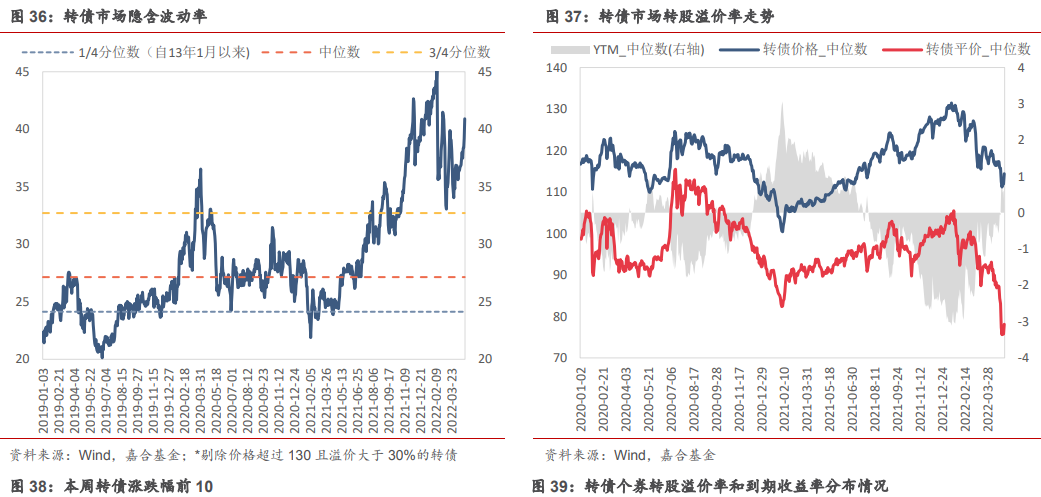

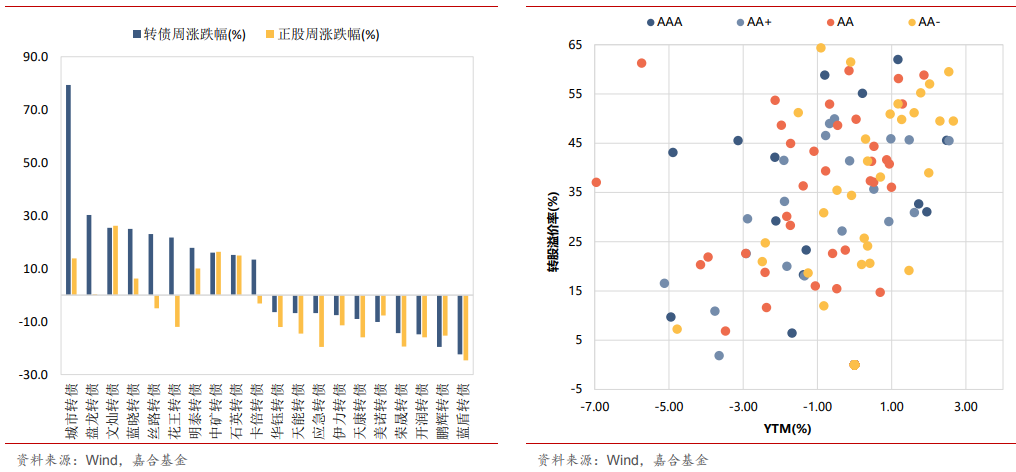

节前转债指数跟随权益市场大幅波动,中证转债指数先跌后涨,截至周五收盘周涨幅为 0.04%, 收于 394.30 点,共成交 5129.71 亿元,成交量较前一周(4945.97 亿元)略有提升,中证转债指数本周表现强于中证 500 和中证 1000。估值方面,本周转债市场估值大幅提升,隐含波动率平均值周涨幅为 2.90%,收于 40.9%,位于历史 91.5%分位点,转债价格中位数和平价中位数周五分别收于 114 元和 78 元,周跌幅分别为 1.2%和 6%,转债到期收益率中位数由负转正,收于 0.17%,市场整体估值较高的同时转债价格普遍较低。个券方面,节前一周城市转债、盘龙转债 和文灿转债涨幅居前,周涨幅分别为 79.4%、30.3%和 25.4%,蓝盾转债、鹏辉转债和凯润转债 跌幅居前,周跌幅分别为 22.4%、19.6%和 14.8%。

节前权益市场先跌后涨,上证指数周一周二连续两天下跌,跌破 3000 点,最低跌至 2863.65 点, 周三至周五指数大幅反弹,截至周五收于 3047.06 点。周跌幅为 1.29%,共成交 20751.5 亿元, 成交量较前一周(18480.59 亿元),沪深 300 和创业板指周涨幅分别为 0.07%和 0.98%。分行业来看,节前建筑装饰、电力设备和建筑材料板块涨幅居前,周涨幅分别为 4.09%、2.37%和 1.06%, 纺织服装、农林牧渔和轻工制造板块跌幅居前,周跌幅分别为 9.90%、7.08%和 5.72%。

(点击查看大图)

风险提示:

2022-05-05 11: 41

2022-05-05 11: 40

2022-05-05 11: 39

2022-05-05 11: 38

2022-05-05 11: 04

2022-05-05 11: 03