上周市场回顾

(2022.05.05-2022.05.06)

市场回顾

上周上证指数收于3047.06 点,下跌1.29%;深证综指收于1878.88 点,下跌1.84%;沪深300指数收于4016.24 点,上涨0.07%;两市股票累计成交4.46 万亿元,日均成交量较上周上涨2.36%。

行业表现回顾

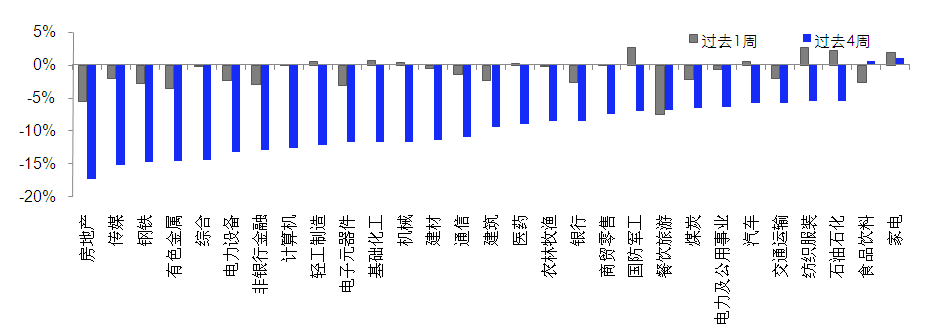

上周表现最好的板块依次纺织服装、国防军工、石油石化,表现最差的依次是餐饮旅游、房地产、有色金属;过去4周涨幅最大的依次是家电、食品饮料、石油石化,表现最差的依次是房地产、传媒、钢铁。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/05/06

未来A股市场展望

五一节前召开了政治局会议,本次会议强调部署了经济目标与稳增长依然重要,没有因为疫情和外部环境发生稳增长目标的动摇。

但是也可以看到,疫情防控仍是目前第一目标,复工复产仅强调城市核心功能、重点产业链供应链、抗疫保供企业、关键基础设施正常运转。稳增长上,经济目标没有变化,主要把下半年政策前移、已有政策抓紧落地,重点强调了有效投资与基建的关键作用,以及疫情影响中对中小企业的帮扶。

防风险领域,涉及房地产、资本市场、平台经济。房地产相关表述进一步放松;资本市场强调平稳运行;平台经济层,结合政治局第三十八次集体学习的内容,1)整体定调与去年底中央经济工作会议接近,起到进一步明确定调的作用。肯定了资本的正面作用,肯定了部分领域的资本是可以获得市场化回报的。2)督促红绿灯框架下,细则的进一步明确和出台。现在面临的两个问题,一个是动态清零防疫政策和供应链恢复需要找一个平衡,预计供应链会逐渐恢复。另一个是稳增长稳地产与意愿的矛盾,地方政策出于自救但力度仍不够。这两者最差的时间已经过去,本次政治局会议也对这两问题做了进一步部署推进,但出现显著缓解都需要一定的时间,市场预计底部震荡。

美股仍是一个潜在风险,美国需求走弱的迹象逐步开始体现,且目前美股估值仍在历史高位,美股存在进一步调整的风险。在板块上,重点关注地产产业链、双碳产业链。关注黄金作为美元信用下降的对冲。以及关注生猪养殖与种子板块。

未来债券市场展望

4月上半月,全国各地疫情进一步发酵,上海全城封控措施进一步趋严,经济下行压力明显加大,宽松预期强化,利率小幅下行;4月下半月,全面降准落地,降息再次落空,市场修正降息预期,同时上海疫情隐现拐点,防控措施预期转松,风险偏好有所修复,利率回调上行。全月来看,债券收益率窄幅震荡,其中1年期国债下行10BP至2.03%,10年期国债上行5BP至2.84%;1年期国开债下行16BP至2.13%,10年国开下行1BP至3.03%。信用债收益率小幅下行,其中3年期AAA、AA+、AA分别下行10BP、14BP、24BP至2.98%、3.14%及3.36%,信用利差收窄,等级利差收窄。上证综指下跌6.31%,创业板指下跌12.80%,中证转债指数下跌1.4%,全市场平均转股溢价率升至新高;行业方面,煤炭、有色、建筑、基础化工及电力设备涨幅居前,轻工制造、医药、非银、家电及餐饮旅游跌幅最大。

4月受疫情影响,经济数据全面下滑,4月制造业PMI仅好于2020年2月,预计4月经济金融数据较3月均将呈现进一步回落。5月以来,上海疫情社会面基本清零,复工复产进度较4月有一定加快的迹象,预计5月上海有望逐步解封,但结合北京等地的防控情况来看,疫情对5月经济的影响仍将存在,5月经济将呈现缓慢爬坡特征。政策层面,5月稳增长压力依然较大,政策仍将积极发力,地方债发行节奏预计将明显加快,但预计对5月资金面扰动尚较有限;宽货币政策预计将体现在“结构性宽信用”及资金面宽松上,总量工具出台概率有所下降。总体看来,5月经济大概率较4月出现改善,随着封控放开及稳增长发力,经济改善预期将持续不利于债市,利率仍存在上行压力;但预计5月经济难以恢复到3月的水平,稳增长下流动性宽松有望延续,利率上行空间相对可控;关注资金价格低位回升的节奏与幅度。

未来黄金市场展望

截止至上周五(5月6日),伦敦现货黄金报收1882.99美元/盎司,上周累计下跌12.65美元/盎司,涨幅-0.67%,最高上冲至1909.80美元/盎司,最低下探至1849.90美元/盎司。回顾上周以来海外主要市场动态:美国FOMC利率决策符合预期、美国4月非农就业人口变动(万人)高于预期。

目前经济学家普遍预计通胀将于4-5月见顶回落,但回落速度相对有限,将于5/11公布的4月CPI将成为重要的观测窗口。同时,尽管1季度美国GDP意外降低,但核心消费和投资韧性仍在,故接下来两个月内,包括就业、消费、生产等关联月度经济数据关注度将提高,将成为能否支持两次50bp加息软着陆的重要参考指标。

上周初现货黄金一度大跌至1850水平,因市场普遍预计,美联储将大幅加息,以便遏制飙升的通胀。周三美联储如期宣布加息50个基点并从6月开始缩表,而鲍威尔淡化升息75个基点的前景,令市场对美联储大幅加息的预期减弱,风险偏好有所增强,现货黄金自低点反弹,但幅度有限,其后由于美元和美债收益率受到美联储鹰派立场支持而上涨,黄金反弹遇阻回落。对黄金而言,美联储激进加息预期犹存,对其价格构成压力,但考虑到通胀和避险仍对贵金属价格有着潜在支撑,预计黄金再度破位向下也有难度,短期大概率仍以震荡为主。中期来看,海外货币政策收紧或将抑制需求,导致全球经济复苏放缓乃至下滑,这两方面的担忧令市场担忧远端出现“滞涨”的风险,令黄金后市值得期待。此外美联储加息落地,美债收益率不断攀升,曲线扁平,引发衰退担忧,亦支撑金价。

一周要闻回顾

● 李克强:帮助尽可能多的市场主体稳岗 确保完成全年就业目标任务

全国稳就业工作电视电话会议5月7日在京召开。中共中央政治局常委、国务院总理李克强作出重要批示。批示指出:稳就业事关广大家庭生计,是经济运行在合理区间的关键支撑。当前就业形势复杂严峻,各地区、各部门要以习近平新时代中国特色社会主义思想为指导,认真贯彻落实党中央、国务院决策部署,加大就业优先政策实施力度,保持就业稳定和经济平稳运行。保住市场主体稳住岗位就会赢得未来。要着力支持稳岗,推进企业在做好疫情防控条件下复工达产,加快落实退税减税降费等减负纾困政策,帮助尽可能多的市场主体特别是中小微企业、个体工商户挺过难关、留住岗位。促进平台经济健康发展,带动更多就业。要努力拓展就业岗位,持续推进“放管服”改革,落实大众创业、万众创新相关政策,扩大以工代赈规模。强化高校毕业生、农民工等重点群体就业促进和服务,做好困难人员就业帮扶,切实保障失业人员基本生活。继续开展大规模职业技能培训。各方面要压实责任,各地要创造性抓落实,确保完成全年就业目标任务,以实际行动迎接党的二十大胜利召开!

● 中办、国办印发《关于推进以县城为重要载体的城镇化建设的意见》

中共中央办公厅、国务院办公厅印发《关于推进以县城为重要载体的城镇化建设的意见》。目标到2025年,以县城为重要载体的城镇化建设取得重要进展,县城短板弱项进一步补齐补强,一批具有良好区位优势和产业基础、资源环境承载能力较强、集聚人口经济条件较好的县城建设取得明显成效,公共资源配置与常住人口规模基本匹配,特色优势产业发展壮大,市政设施基本完备,公共服务全面提升,人居环境有效改善,综合承载能力明显增强,农民到县城就业安家规模不断扩大,县城居民生活品质明显改善。再经过一个时期的努力,在全国范围内基本建成各具特色、富有活力、宜居宜业的现代化县城,与邻近大中城市的发展差距显著缩小,促进城镇体系完善、支撑城乡融合发展作用进一步彰显。

风险提示

2022-05-09 17: 51

2022-05-09 17: 40

2022-05-09 17: 39

2022-05-09 17: 36

2022-05-09 17: 33

2022-05-09 17: 32