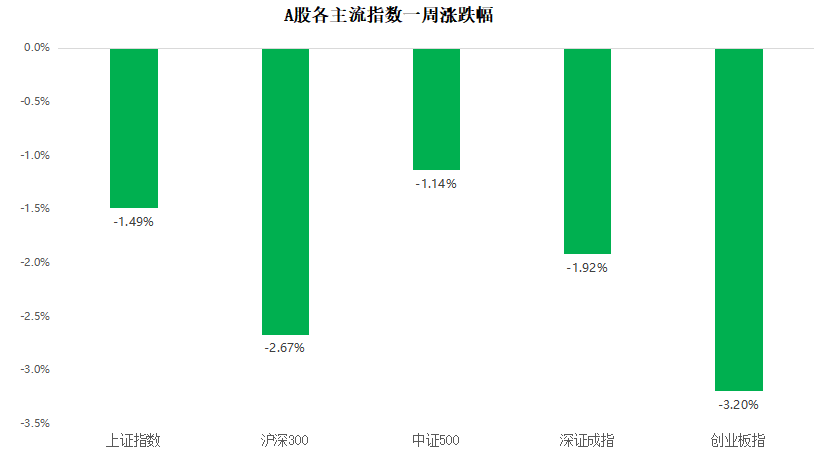

回顾上周,沪深300指数下跌2.67%,上证综指下跌1.49%,深证成指下跌1.92%,创业板指下跌3.20%;分行业来看,国防军工(+2.42%)、纺织服饰(+2.22%)和家用电器(+1.87%)涨幅居前;房地产(-5.44%)、美容护理(-4.21%)、社会服务(-4.01%)跌幅居前。(来源wind,统计区间:2022/05/02-2022/05/08,申万一级行业指数分类)

(来源wind,统计区间:2022/05/02-2022/05/08,申万一级行业指数分类)

重点板块分析

国防军工(+2.42%)涨幅第一,主要原因为军工板块一季度利润保持较高增速,确定性强;

纺织服饰(+2.22%)涨幅第二,主要原因为人民币贬值速度较快,有益于出口相关行业;

家用电器(+1.87%)涨幅第三,主要原因为人民币贬值速度较快,有益于出口相关行业。

(来源wind,统计区间:2022/05/02-2022/05/08,申万一级行业指数分类)

建议关注受益刺激政策,具备估值、股息率等具备优势的金融和地产等行业,以及中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。

中欧基金观点

一季报发布后超跌成长股反弹的同时,市场对风格的偏好仍较为混乱,即使盈利表现强势的资源股同样面临了较大的波动。近期的市场表现受经济刺激政策与防疫政策预期的影响较大,海外市场在美联储50bp加息和6月1日缩表政策落地后也同样出现了较大的波动,使得国内市场的短期情绪变得愈加脆弱。在情绪宣泄的过程中,应谨慎应对额外负面情绪带来的扰动。市场已较充分地计入了疫情冲击的影响,因此在地缘政治冲突等因素后续不扩散的前提下,当前市场或已处于低位区域,但在基本面改善信号出现前,面对高波动和轮动较为无序的市场,建议维持持仓组合的防御性。

后市展望

短期防御性仍较为重要,建议关注受益刺激政策的、具备估值、股息率等具备优势的基建产业链和地产等行业。继续看好中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。建议持续增加对超跌成长主线的关注。基于振荡企稳往往需要较长时间的判断,上述行业的可布局窗口期或仍较长,因此无需急于“抢反弹”,可逢低逐步增加关注。

对于债券市场,4月29日召开的政治局会议定调对债券市场影响偏中性,债市大概率维持震荡行情。一方面,政治局会议维持5.5%的经济增长目标不变,稳定了市场对于政策稳增长的信心,宽信用对利率仍有牵引向上压力,另一方面,政治局会议也提出要综合用好各类货币政策工具,并未完全排除降息、降准的可能。当下疫情已经出现拐点,但经济拐点未至,资金面大概率维持宽松,维持积极杠杆,关注中短久期信用品进行套息仍属占优策略,后续关注经济拐点的明显信号。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2022-05-09 20: 51

2022-05-09 20: 50

2022-05-09 20: 48

2022-05-09 19: 45

2022-05-09 19: 44

2022-05-09 19: 21