《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(证监发〔2020〕40号)发布已有两年,距离2021年6月21日首批9只公募REITs上市发行也已过10个月。截至2022年3月31日,9只公募REITs产品全部公布首份年报,并于4月28日前已进行至少一次基金收益分配。本文通过分析招募说明书、年报等公开资料信息,回顾首批公募REITs产品2021年度经营表现。

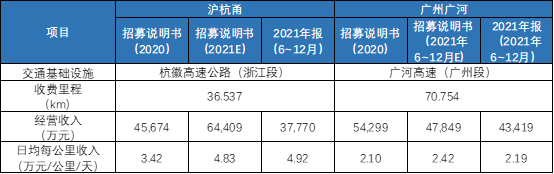

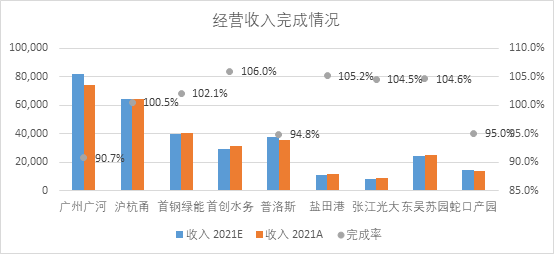

(一)高速公路

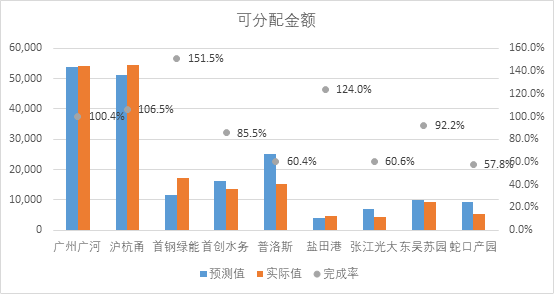

首批9只公募REITs产品中,广州广河和沪杭甬底层资产为高速公路。2021年6-12月,沪杭甬营业收入37,770万元,按时间比例折算后全年达64,749万元左右,较预测值完成率约为101%。广州广河营业收入为43,419万元,完成预测值的91%。

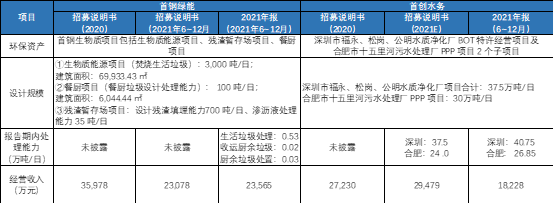

(二)环保类资产

首钢绿能与首创水务底层资产为环保资产。2021年6-12月,首钢绿能完成营业收入23,565万元,较招募说明书预测值23,078万元完成102%。首钢绿能项目报告期内运营情况良好系2021年国内疫情得到有效控制,居民活动基本恢复正常,北京市整体垃圾产生量相比2020年有所提升;餐饮企业恢复营业数量增多,厨余垃圾收运处置量有了大幅提高。同期,首创水务运营情况良好,底层几个项目的污水处理量均超过预测值。首创水务在此期间完成营业收入18,228万元,对比2021年全年预测值29,479万元,按时间比例折算后完成率为106%。

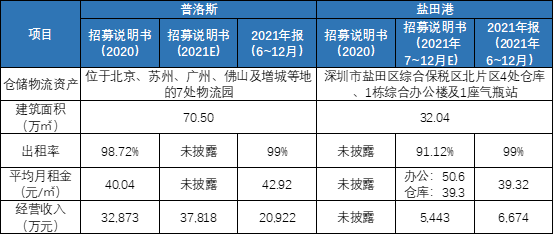

(三)仓储物流园区

普洛斯和盐田港底层资产为仓储物流园区。报告期内,普洛斯完成经营收入达20,922万元,按时间比例折算后全年达35,866万元左右,较预测值完成率约为95%。盐田港完成营业收入6,673万元,按时间比例折算后对比预测值完成105%。

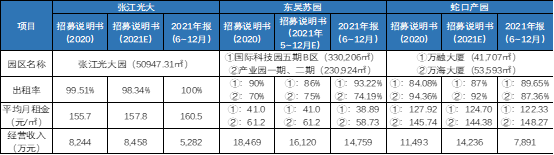

(四)产业园区

张江光大、东吴苏园和蛇口产园底层资产为产业园区。报告期内,张江光大与东吴苏园底层资产运营情况良好,其中张江光大底层资产表现最优,出租率、平均月租金均超过招募说明书中预测值,经营收入按时间比例折算后达10,564万元左右,较预期完成率约为107%;东吴苏园经营收入完成率约为105%。蛇口产园运营情况未达预期,经营收入完成率约为95%,系受2021上半年广深疫情及国家宏观政策调控影响,园区部分客户租约到期后未续租及部分租户提前退租导致出租率下滑。

(一)经营收入指标分析

首批9只公募REITs报告期主要财务指标与招募说明书预测值基本持平。其中,广州广河、普洛斯、蛇口产园底层资产运营情况受疫情影响稍大,实际经营收入略低于预测值;剩余6只产品收入均超出预期,首创水务经营收入完成率最高达106%,沪杭甬经营收入较预测涨幅最小,完成率为100.5%。

货币单位:万元人民币

备注:以上数据均已按时间比例折算成为全年数据

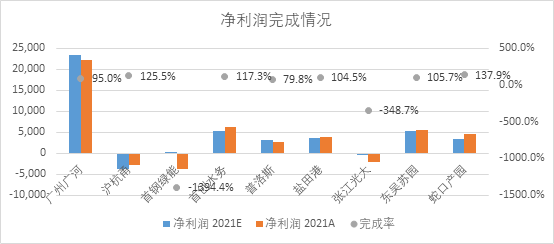

(二)净利润指标分析

沪杭甬(亏损)、首创水务、盐田港、东吴苏园、蛇口产园净利润好于预期,剩余四只产品净利润不及预期。蛇口产园净利润表现最优,高于预测值37.9%。首钢绿能因管理费用及管理人报酬较高,导致净利润较预测值偏差明显;张江光大因折旧摊销实际值比预测值多近1千万元,净利润较预期有所偏差。

货币单位:万元人民币

备注:以上数据均已按时间比例折算成为全年数据

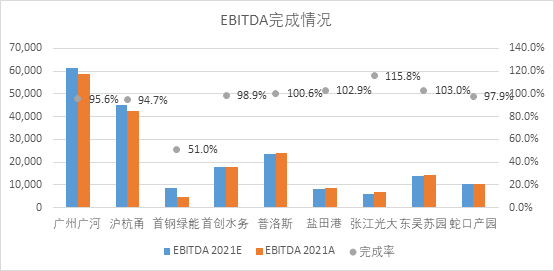

(三)EBITDA及EBITDA率指标分析

普洛斯、盐田港、张江光大、东吴苏园EBITDA值均高于预测值,最高为张江光大,达到15.8%。剩余几只产品EBITDA未达预期。其中首钢绿能低于预测值约49%,偏差较大,系成本端分布不均匀,报告期间需要根据基础设施项目公司全年收入情况计提超额收入对应的成本及激励成本较高所致。

货币单位:万元人民币

备注:以上数据均已按时间比例折算成为全年数据

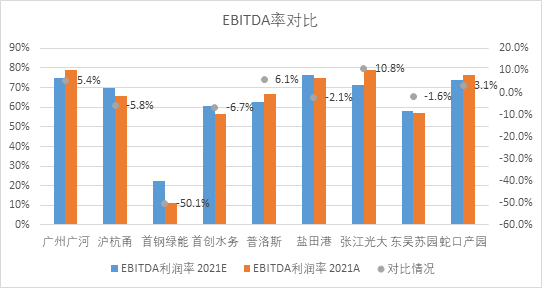

各项目EBITDA率基本与预测值持平,除首钢绿能偏差较大外,其余项目实际值较预测值变动范围基本在10%以内,仅张江光大EBITDA率较为突出,较预期提升10.8%。

货币单位:万元人民币

(一)可供分配金额情况

因各产品招募说明书披露的预测期间不同,现将所有可供分配金额预测值按时间折算后进行对比。首钢绿能实际可供分配金额远超预测值,系受到基础设施基金发行份额募集资金多于预期及收到固定资产相关政府补助等有利影响。另有广州广河、沪杭甬及盐田港可供分配金额超过预测值,剩余5只产品不及预期。9只产品可分配金额均包含期初留存资金。

货币单位:万元人民币

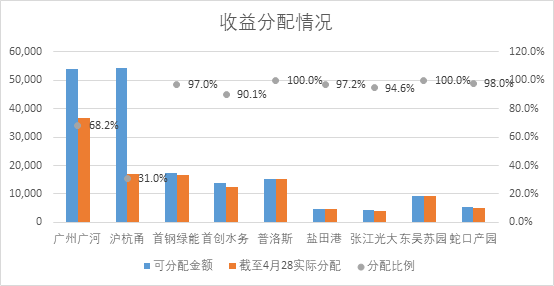

(二)实际分配情况

截至4月28日,首批9只公募REITs产品已全部进行收益分配。首钢绿能、蛇口产园、普洛斯进行过两次分红,沪杭甬与广州广河尚未达到监管90%分配比例要求;其余7只基金实际分配金额与可供分配金额比例已超90%。

货币单位:万元人民币

分配比例计算公式:实际分配金额/可分配金额

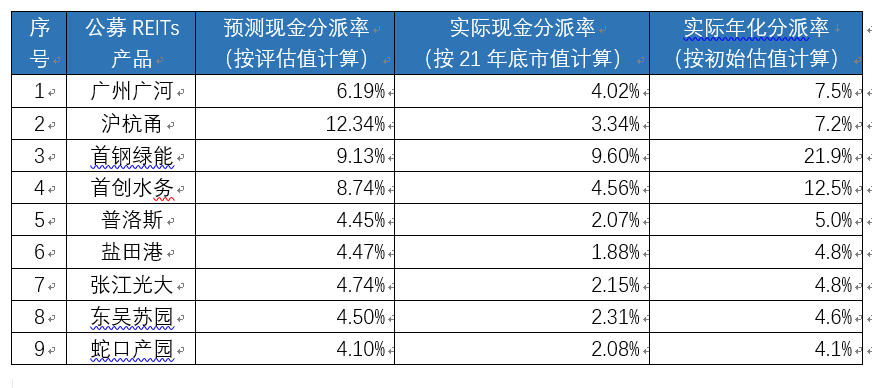

将REITs产品实际分配金额进行年化处理,并以2021年12月31日时点市值计算实际分派率。首钢绿能分派率表现优异达到9.6%,远超其他产品。产权类REITs实际现金分派率均不足4%,主要原因为基金价格上涨导致市值高于资产初始估值。若以初始估值进行计算,4只产权类REITs产品实际年化分派率亦高于4%,且均略高于各自的预测值。

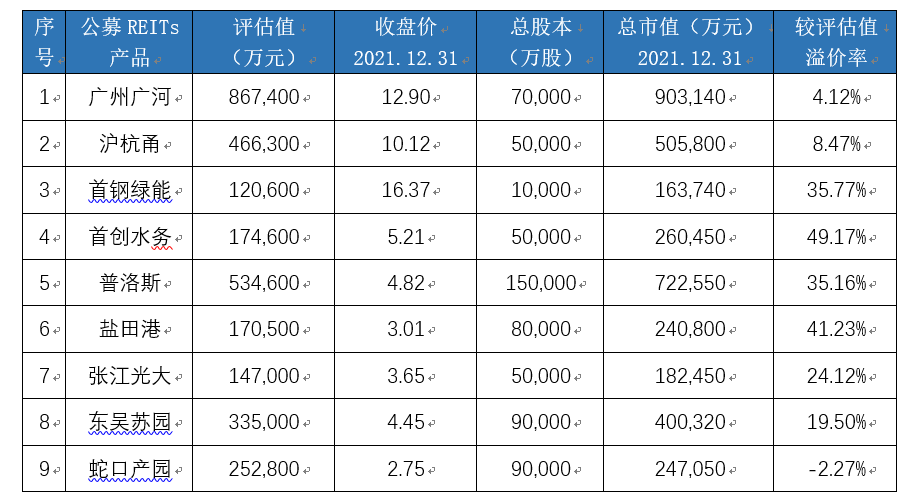

截至2021年12月31日收盘,8只公募REITs产品市值较评估值产生溢价,仅蛇口产园市值低于评估值2.27%。其中首钢绿能、首创水务、普洛斯及盐田港当日市值已超过评估值35%以上。

(一)经营业绩表现良好

2021年,新冠疫情时有反复,对社会经济活动仍造成一定负面影响。首批9只公募REITs产品,营业收入预期指标完成率在90.7%-106%,6只产品超额完成任务。一方面表明公募REITs上市前披露的预测数据相对保守,经营业绩能够经受市场检验;另一方面表明公募REITs底层资产优质,运行稳健。

(二)收益分配符合预期

首批9只公募REITs产品可供分配金额指标相较于招募说明书披露的预测值基本持平。统计各产品的实际分红情况,仅沪杭甬与广州广河尚未达到监管90%分配比例要求,其余产品实际分配金额与可供分配金额比例均超90%。这也体现了公募REITs重视现金流分配及类似于“债”项投资的特征—派息分配较稳定,定期可获得较确定的收益。

(三)投资机会风险并存

公募REITs的发展,是贯彻落实党中央、国务院关于防风险、去杠杆、稳投资、补短板决策部署的有效政策工具,是基础设施领域投融资机制的重大创新。2021年下半年,REITs二级市场走势强劲,价格普遍升高,溢价率随之高涨,部分REITs产品已较其发行时评估值翻倍,投资者需关注相关风险。2022年二月以来,REITs市场价格有所回落,特许经营权类REITs价格下降幅度较大,产权类REITs价格降幅相对较窄。2022年6月将迎来首批9只公募REITs部分战略投资者一年锁定期解禁,可能导致REITs价格波动幅度增大,投资机会与风险相伴而生,建议投资者理性分析判断,不要盲目追涨杀跌,跟风炒作。

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

2022-05-10 16: 06

2022-05-10 16: 05

2022-05-10 09: 30

2022-05-10 00: 04

2022-05-09 23: 58

2022-05-09 21: 44