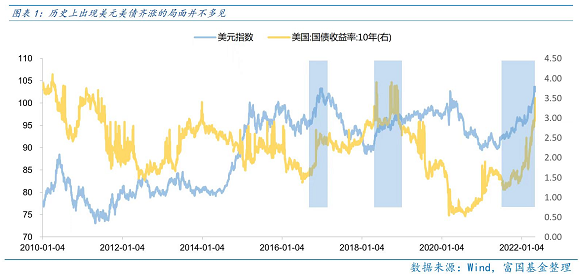

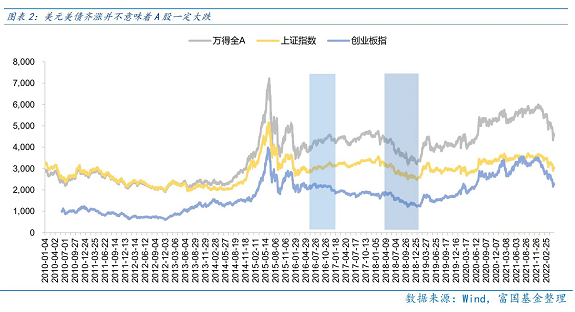

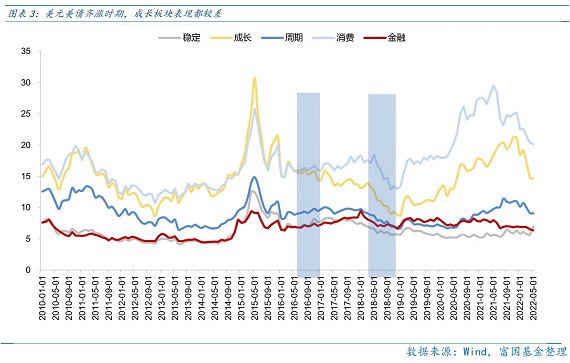

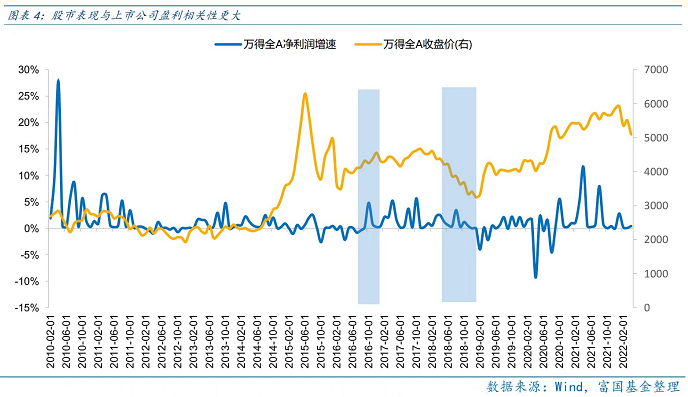

2021年下半年以来,美元指数和10年期美债收益率出现了较大级别的同步上涨,今年以来A股市场也经历了较大幅度的调整。那么,复盘历史,美债和美元同涨的时期A股市场表现如何?

2022-05-10 18: 24

2022-05-10 18: 19

2022-05-10 18: 17

2022-05-10 18: 15

2022-05-10 17: 24

2022-05-10 16: 16