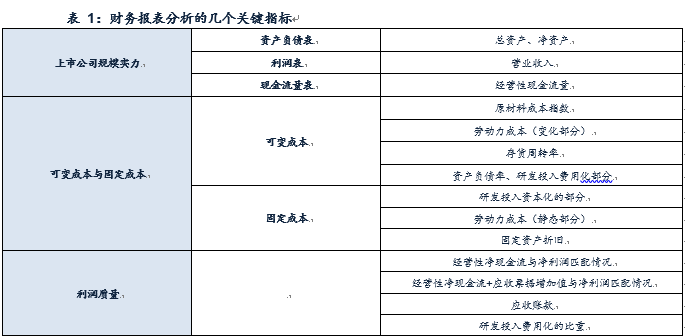

解读上市公司财务报表是理解公司运营状况的重要步骤,但财务分析有利有弊。

其优势在于:

(1)财务报表是公众投资者所能看到的唯一最全面上市公司信息,对股价有较强影响;

(2)资产负债表、利润表和现金流量表三张报表可基本描述上市公司,有效弥补信息不足。

其劣势在于:

(1)财务报表是外部投资者所参考,上市公司调节能力强;

(2)财务报表数据可能产生误差,必须全面考虑,多方求证。

(数据来源:国投瑞银基金)

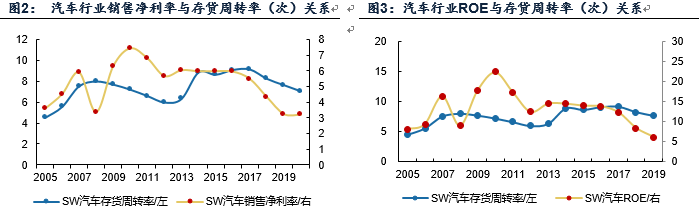

汽车行业关键财务指标之一:

存货周转率

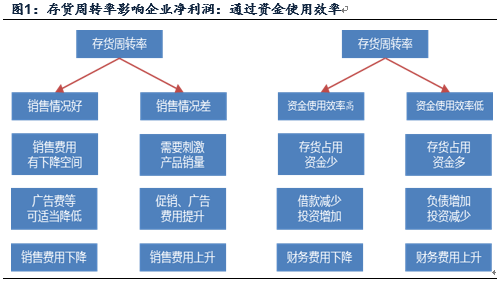

长期来看汽车行业存货周转率与盈利指标具有同步性。库存周期指库存物品从入库到出库的平均时间,对企业一年内的盈利影响较大。目前A股市场参与者的业绩考核周期通常也是以年为考核单位,因此对于存货周转率的研究就变得非常具有实战价值,了解汽车行业实际运营情况以及企业盈利质量有助于发现业绩可能出现拐点的公司。

库存周期对销售费用的影响是:其他条件都相同的情况下,如果企业的存货周转率处于较高水平,可以反映出企业的产品销售情况较好,企业可以适当降低促销费用、广告费用等来降低企业的销售费用。

库存周期对财务费用的影响是:其他条件都相同的情况下,由于存货占用一定的资金,如果企业的存货周转率较高,企业的资金使用效率较高,存货对资金的占用较少,企业可以减少这部分借款或利用这部分资金进行投资。

(数据来源:国投瑞银基金)

(数据来源:中机中心、Wind、国投瑞银基金)

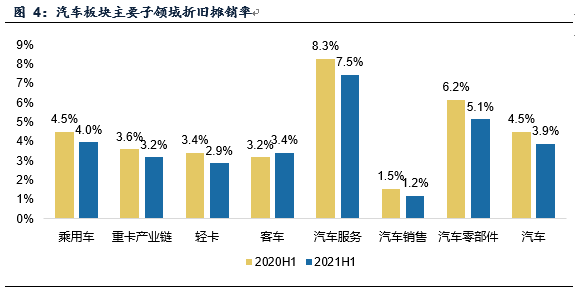

汽车行业关键财务指标之二:

固定成本之折旧摊销

折旧和摊销是公司固定成本中一块占比较高的部分。根据2021年中报披露的数据,2021H1汽车行业折旧摊销率为3.9%,较2020H1同比下降0.6pct。其中,汽车服务(中国汽研能力提升项目转固导致固定资产折旧同比增加0.01亿元)、汽车零部件折旧摊销率较高,2021H1分别达到7.5%、5.1%;汽车销售、轻卡折旧摊销率较低,2021H1分别为1.2%、2.9%。

折旧摊销占比较高的行业和公司体现为更明显的重资产属性。重资产投入是一种壁垒,这类公司在高增长阶段往往需要更多的资本开支,同时在收入增速相同的情况下具备更强的业绩弹性。

(数据来源:公司财报、Wind、国投瑞银基金)

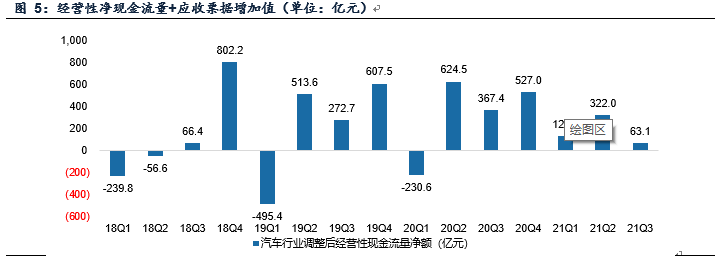

汽车行业关键财务指标之三:

经营性现金流

现金流是衡量企业经营成果和抗风险能力的重要指标。汽车企业的应收票据基本为银行汇票,变现能力较强,且目前银行承兑汇票被用作基本的支付方式,我们以经营性净现金流量与应收票据增加值之和衡量经营性现金流情况,会比仅用经营性净现金流更加准确反映企业获取现金的能力。

2021年Q3汽车行业调整后经营性现金流量净额为63.1亿元,连续6个季度为正,与18年同期基本持平,尽管较19年和20年同期的272.7、367.4亿元有所下滑,反映出在缺芯的情况下,乘用车以比较体面的方式实现了库存的去化。

经营性净现金流往往反映一家企业的产业链议价能力强弱和商业模式优劣。经营性净现金流与净利润的匹配一般意味着利润质量较高,企业经营稳健;如果一家企业的经营性净现金流常年超过净利润,往往意味着其具有较强的产业链定价权,盈利质量高,可以通过内生循环实现持续成长。

(数据来源:公司财报、Wind、国投瑞银基金)

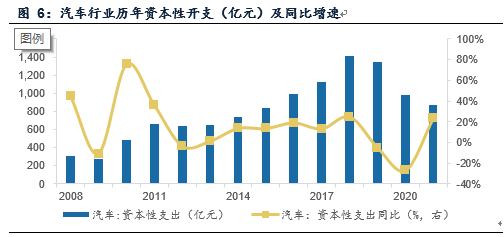

汽车行业关键财务指标之四:

资本性支出

我们用现金流量表的“购建固定资产、无形资产和其他长期资产支付的现金”科目衡量汽车行业的资本性支出情况。

21年Q1-Q3/Q3汽车行业资本性支出分别为865.5/323.8亿元,同比上升23.8%/33.9%,行业资本性开支整体呈回升趋势。细分子领域来看,21年Q1-Q3/Q3乘用车资本性支出分别为461.2/192.7亿元,同比上升34.9%/60.9%;汽车零部件资本性支出分别310.3/103.1亿元,同比上升27.8%/24.0%;重卡企业资本性支出为49.5/18.2亿元,同比下降22.0%/26.6%。此外,轻卡、汽车服务、汽车销售和客车21年前三季度资本性支出分别同比为:+10.0%、-35.0%、-11.2%、-38.8%

汽车行业的资本开支一般与车企未来的车型投放或供应商已获得的新项目定点有关,这是观察和验证企业未来成长性的一个重要前瞻指标。

(数据来源:公司财报、Wind、国投瑞银基金)

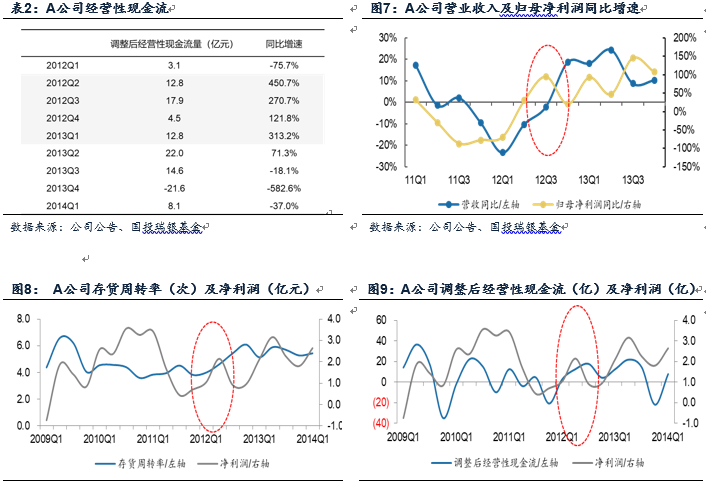

应用案例1:对经营拐点的提前把握

A公司2012年第三季度营收同比-2.0%,归母净利润同比转正,同比+95.1%;12年9月A公司股价开始止跌回升,对应第三季度业绩拐点出现,盈利能力大幅提高。这一拐点可通过12年第一季度起存货周转率开始提高、12年第二季度调整后现金流较11年第二季度大幅提高16.5亿元提前确认。

(数据来源:公司公告、国投瑞银基金)

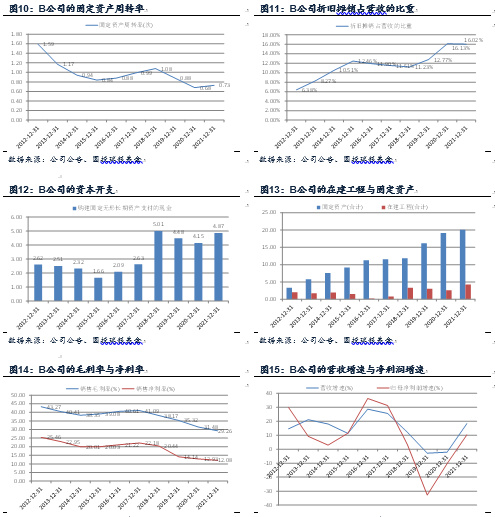

应用案例2:对盈利弹性的提前把握

B公司是典型的重资产投入型公司,折旧摊销占营收的比例高,固定资产周转率低。这类公司的资本开支非常关键,往往具有较大的业绩弹性。2015年开始,公司资本开支放缓,现金流量表中构建固定无形长期资产支付的现金环比明显下降,并且资产负债表中在建工程显著下降、固定资产进入平台期。与此同时,随着固定资产投建完成,营收端从2016年一季度开始进入连续十个季度20%以上的高速增长,利润端保持了30%以上的快速增长,其中几个季度净利润增速接近40%。在这一过程中,公司的股价享受了戴维斯双击。

(数据来源:公司公告、国投瑞银基金)

小结

总体而言,汽车是制造业中最大的行业,目前正处于电动智能化的大变革之中,竞争格局、商业模式、产业链都在重构,出现了很多增量的机会。同时,国内自主品牌车企及本土供应链的竞争优势正在不断增强,这是一个充满机会的行业。

通过财务指标的观察和分析有助于我们识别企业的发展趋势、经营质量、商业模式,把握可能的经营拐点,更好地分享行业发展和企业成长的红利。

风险提示:以上所有内容不构成投资建议,投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展所有阶段。请仔细阅读《基金合同》、《招募说明书》及《基金产品资料概要》相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2022-05-11 18: 37

2022-05-11 18: 35

2022-05-11 18: 34

2022-05-11 18: 32

2022-05-11 15: 37

2022-05-11 15: 32