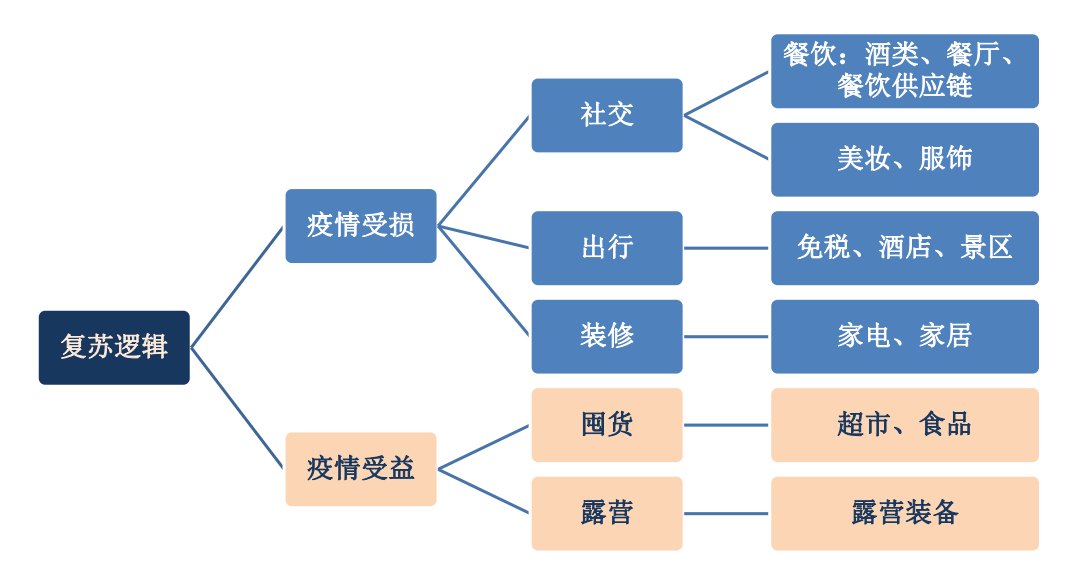

复苏周期:疫情受损看复苏弹性 疫情受益看业绩估值

疫情之后消费复苏总体沿着“必选消费—可选消费—消费者服务”的顺序发展,但此轮疫情打乱了原本的复苏节奏,多地封控导致必选消费的囤货需求爆发,餐饮出行等可选和服务场景短期明显受到抑制。 以因疫情受损的白酒为例,从季度节奏来看,预计二季度白酒企业销售进度会受疫情的影响,报表端表现预计有一定压力,三季度有望环比恢复。但从全年来看,本轮疫情发生时点处于白酒淡季(3-4月的销售额占全年的5-10%),影响相对较小,弱于2020年疫情影响,后续进度可以追回,可观察五一后消费场景恢复情况,渠道的回款进度、中报预收款情况、高端酒批价是重要的观察指标。

以因疫情受损的白酒为例,从季度节奏来看,预计二季度白酒企业销售进度会受疫情的影响,报表端表现预计有一定压力,三季度有望环比恢复。但从全年来看,本轮疫情发生时点处于白酒淡季(3-4月的销售额占全年的5-10%),影响相对较小,弱于2020年疫情影响,后续进度可以追回,可观察五一后消费场景恢复情况,渠道的回款进度、中报预收款情况、高端酒批价是重要的观察指标。

而速冻食品受益于囤货带来利润释放,从收入端来看,米面类速冻食品囤货需求爆发,目前终端依然保持相对旺盛的需求,同时公司的费用投放压力大幅降低,不需要额外费用就能保证稳定的终端动销,二季度业绩端有望持续释放业绩的高弹性。

消费复苏的拐点还需要进一步观察疫情控制情况及防控措施的调整。目前上海疫情从新增病例数据上看已有拐点,但是北京疫情又起,防控措施仍然严格,对复工复产与线下消费带来重要影响。中期来看,预计消费板块会继续复苏,但复苏周期或被拉长。

提价(成本)周期:抗通胀公司“稀为贵”

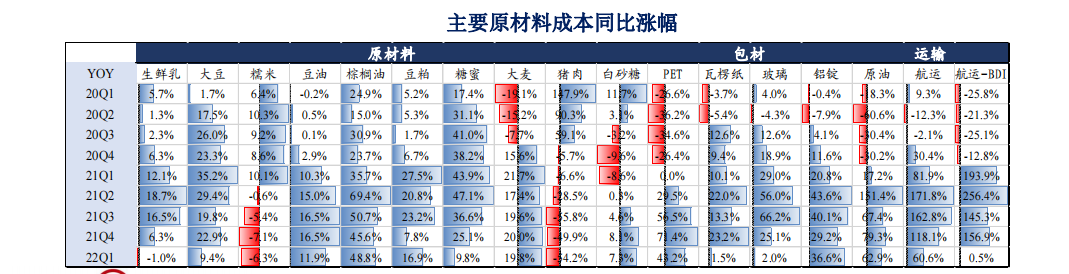

俄乌战争催化下,原材料成本超预期,一季度延续上涨趋势。大部分原材料在2021年上涨的基础上,2022年出现新一轮的大涨,其中偏大宗、与海外依存度高的原材料上行压力提高,最为明显的是棕榈油、豆类、大麦;包材中的(PET、铝罐),如图所示。

值得注意的是,很多企业在去年的高价原材料压力下,并没有进行长期的锁价政策,本轮的成本上涨最快可能会在二季度进一步体现。去年的提价仅能覆盖去年的成本上涨,今年会产生新的成本压力,但需求疲弱短期也难再提价。没有定价权的公司会面临持续的盈利压力,而能够抗通胀的公司非常稀缺。相对而言,我们认为成本端确定性最高、弹性最大的是榨菜和肉制品。榨菜大幅提价的传导相对顺利,而肉制品,虽然没有提价逻辑,但是成本端大幅度下降。

值得注意的是,很多企业在去年的高价原材料压力下,并没有进行长期的锁价政策,本轮的成本上涨最快可能会在二季度进一步体现。去年的提价仅能覆盖去年的成本上涨,今年会产生新的成本压力,但需求疲弱短期也难再提价。没有定价权的公司会面临持续的盈利压力,而能够抗通胀的公司非常稀缺。相对而言,我们认为成本端确定性最高、弹性最大的是榨菜和肉制品。榨菜大幅提价的传导相对顺利,而肉制品,虽然没有提价逻辑,但是成本端大幅度下降。

地产周期:看好集成灶和家居龙头

地产影响后周期相关的消费产业链,如消费中的家电、家居、汽车等,大约占社会零售品消费总额的14%。此外,地产直接影响GDP,从而影响居民收入,进而影响整体消费。地产带来的财富效应或者是挤出效应,还会影响居民的消费倾向。

目前地产竣工相对稳健,但前瞻指标销售数据持续疲弱,亟待更强政策加码。我们较为看好地产强后周期—厨电领域的集成灶和家居龙头。集成灶由于油烟吸净率高以及节省空间的特点,行业快速成长,2020年行业渗透率仅13%,仍在持续提升。家居领域,目前优质家居公司增速远超行业。尽管受疫情影响收入有所下调,但我们认为家居耐用品消费需求不会消失,在疫情控制后会很快回补。同时,在外销方面,由于海外放水刺激地产,财政补贴刺激消费,以及海外疫情背景下中国通过在越南建立的工厂等方式供应链份额提升,2021全年家居出口增长26.4%,且一季度仍然维持较高景气度,预计二季度仍将延续,同时伴随原材料、海运费以及可能的关税取消等改善,外销盈利端弹性更大。

猪周期:去产能大幕拉开 利润弹性或缩小

2021年6月起,随着生猪养殖行业进入深度亏损,行业能繁母猪存栏进入下降通道,环比累计下降约10%。3月自繁自养平均利润为亏损524元/头;外购仔猪平均养殖利润为亏损223元/头。目前,行业陷入深度亏损,但业内普遍对下半年猪价预期乐观,后续关注产能去化节奏。

受非洲猪瘟影响,上轮周期的猪肉产能大幅下降,导致猪价上涨幅度远超历史正常水平。在疫情常态化的背景下,新一轮猪价上涨空间可能明显小于上轮周期。上涨空间缩小叠加养殖成本上行,生猪养殖企业的利润弹性或缩小。我们预计二季度猪价短期反弹后继续回落,乐观情况下下半年猪价见底回升,高点可能达到18元。尽管利润空间或许不大,但考虑到外部市场环境较差,与其余资产相比,其相对收益可能较好。

此外,从出口来看,美国家电消费坚挺,欧洲相对较弱。2季度在美联储加息和缩表预期下,后续外需或放缓,需要关注东南亚尤其是越南的疫情控制情况,如果越南疫情逐步控制,小家电等壁垒相对低的代工订单可能存在部分回流,可优选外销中美国占比高,且自主品牌占比高不受代工回流影响的公司。

风险提示:风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人投资于权益类基金存在较大收益波动风险,完整业绩见产品详情页。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资需谨慎。

2022-05-11 22: 19

2022-05-11 22: 17

2022-05-11 22: 16

2022-05-11 20: 57

2022-05-11 20: 54

2022-05-11 20: 53