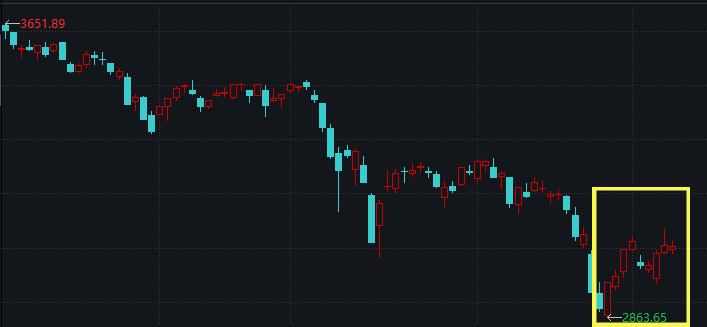

2022年4月27日,上证指数在盘中跌至2863.65点。

上证指数2022年走势(截至0512)

数据来源:wind

自那以后,A股渐有起色。

上证指数再次站上3000点,在近9个交易日里录得8根阳线。

更值得一提的是,面对美股近几日的暴跌,A股似乎“不为所动”:

5月5日至5月11日,标普500指数跌8.49%、纳斯达克指数跌12.35%;

5月6日至5月12日,上证指数微跌0.42%、创业板指涨2.75%。

那么,2863.65点会不会就是目前A股的底部?

今天,我们还是用数据说话,通过几个代表性指标,来看看这个底部是不是货真价实。

01

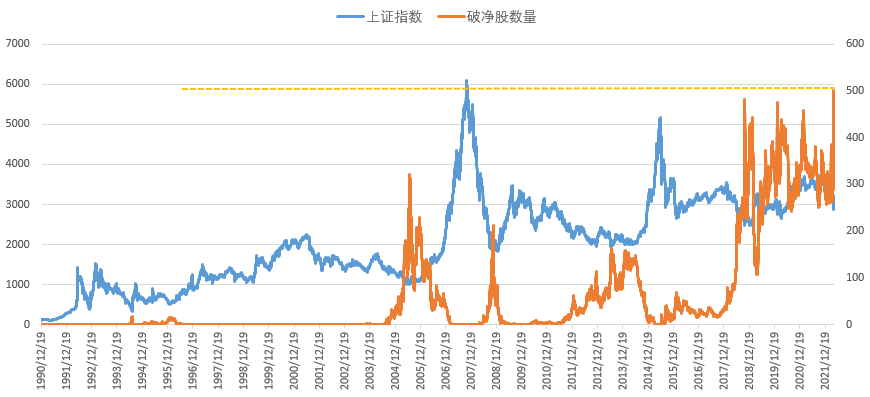

破净股

破净股数量增多是市场处于底部的标志之一。

股票破净,即市净率低于1,也就是股票的总市值低于净资产,如果很多股票跌破净资产,表明市场估值水平处于低谷。

我们统计了1990年开市以来每一个交易日的破净股数量(剔除市净率为负值的个股),为了对比,我们加上了同期上证指数的走势。

A股开市以来各交易日破净股数量

制图:小基快跑 数据来源:wind 截止日期:20220510

从上面这张图可以很直观地看到,上证指数(蓝线)处于底部之时,破净股数量(黄线)较前期大量增加。

2022年4月26日,两市共有破净股500只。

注:虽然2863.65点出现在2022年4月27日,但当日上证指数见底回升,涨2.49%。从收盘价来看,4月26日更低,因此我们选取4月26日的数据,下同。

这是什么水平呢?

史上最多。

当然这也与A股上市公司数量不断增加有关。毕竟现在A股数量已超过4800只。

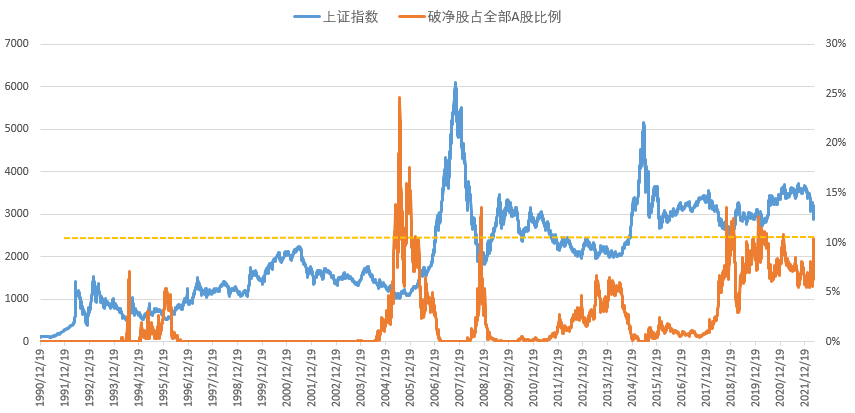

所以,光看绝对数量是不行的,看破净股在全部A股中所占的比例,更有意义。

A股开市以来各交易日破净股占比

制图:小基快跑 数据来源:wind 截止日期:20220510

上证指数(蓝线)处于底部之时,通常也对应了破净股占比(黄线)的高点。

2022年4月26日,两市破净股占全部A股的比例为10.42%。

这在历史上处于什么水平呢?

在A股开市以来31年的7667个交易日当中,排名第223。

其中,2005年7月18日破净股占比达到24.62%,历史最高。

从破净股占比来看,当前高于历史上97%的交易日。

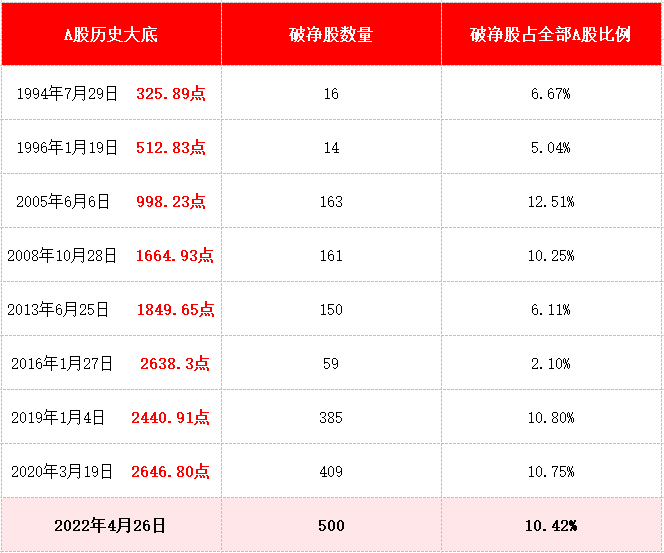

最后,再把2022年4月26日的破净股绝对数量以及占比,和A股历史上的历次底部进行PK:

制图:小基快跑 数据来源:wind 截止日期:20220510

2022年4月26日破净股的绝对数量超过历史上历次底部;

从破净股占比来看,2022年4月26日低于2005年、2019年和2020年的大底,超过了2008年的1664点、2013年1849点和2016年2638点这三次大底。

不过,只看破净股这一个数据似乎不够有说服力,下面我们再看几个数据。

02

市场整体估值

估值底是市场见底的重要信号。

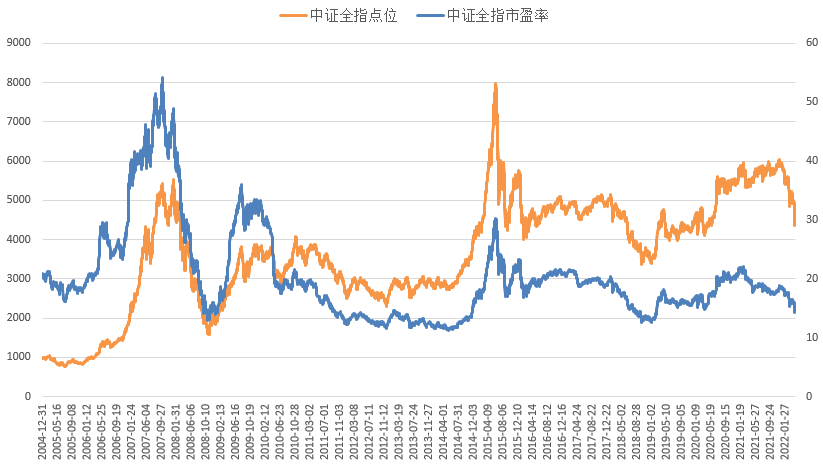

我们通过覆盖全体A股的中证全指(000985),来看看市场整体的估值水平:

中证全指历史走势及市盈率变化

制图:小基快跑 数据来源:wind 截止日期:20220510

2022年4月26日,中证全指市盈率14.28倍。

在中证全指2005年1月上市以来的4207个交易日中,只有874个交易日的市盈率比现在更低。

换句话说,当前A股的整体估值水平,低于2005年以来近80%的交易日。

和历史上的历次大底对比一下:

制图:小基快跑 数据来源:wind 截止日期:20220510

从中证全指的市盈率来看,2022年4月26日A股整体估值低于2005年、2016年、2020年底部,高于2008年、2013年和2019年底部。

03

股债收益差

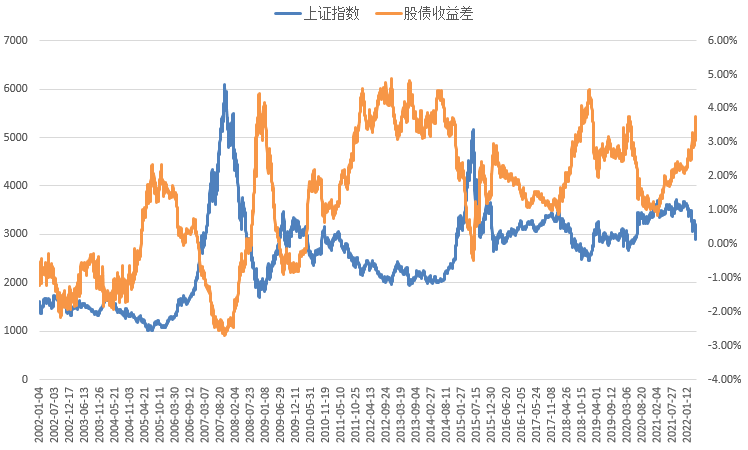

股债收益差(股权风险溢价),这个指标在我们之前的文章中也多次出现过。

股债收益差,也叫股权风险溢价。用股市的盈利收益率,也就是市盈率的倒数,减去长期国债收益率,通常是指10年期国债收益率。股债收益差=1/A股整体市盈率-10年期国债收益率

市场处于底部区域时,往往对应着股债收益差的高点,即这时投资股市的性价或较高。

制图:小基快跑 数据来源:wind 截止日期:20220510

2022年4月26日,股债收益差达到了3.75%。

高于2002年以来90.28%的交易日。

和历史上的历次大底对比一下:

制图:小基快跑 数据来源:wind 截止日期:20220510

2022年4月26日的股债收益差高于2005年、2016年、2020年底部,低于2008年、2013年和2019年底部。

04

股债收益比

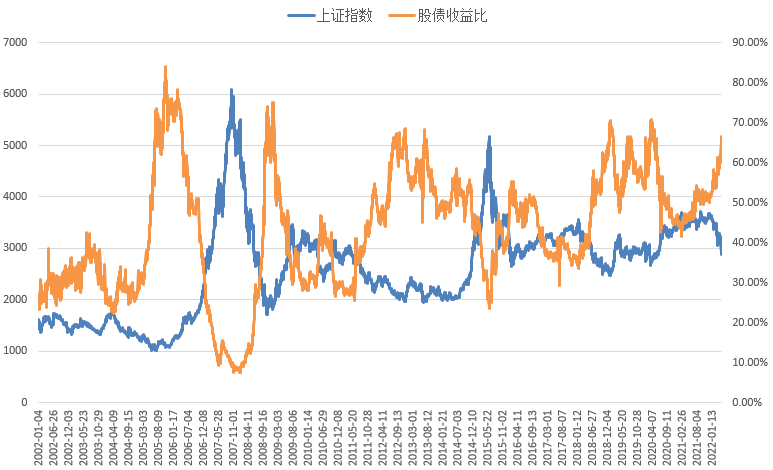

股债收益比,即A股整体股息率与10年期国债收益率的比值,也是衡量股市投资性价比的常用指标。

市场处于底部区域时,股债收益比往往处于高位。

制图:小基快跑 数据来源:wind 截止日期:20220510

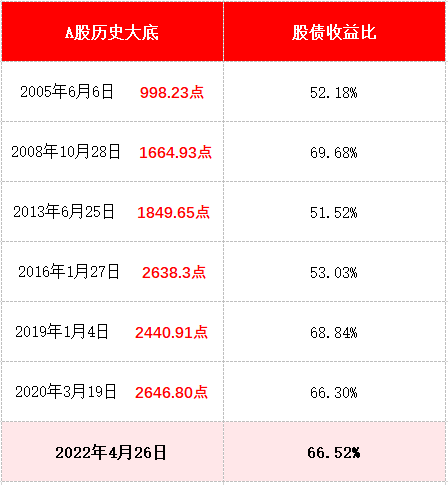

2022年4月26日,股债收益比达到了66.52%。

高于2002年以来94.40%的交易日。

和历史上的历次大底对比一下:

制图:小基快跑 数据来源:wind 截止日期:20220510

2022年4月26日的股债收益比高于2005年、2013 年、2016年、2020年底部,低于2008年和2019年底部。

数据看完了,总结一下:

通过破净股比例、市场整体估值、股债收益差、股债收益比这四组数据,2863.65点即2022年4月26日这一底部已经低于A股历史上一半的大底。

这虽然无法证明2863.65点就是最低点,但至少或是底部区域了。

此外,股债收益差、股债收益比都显示,当前股市的投资性价比已经超过了近20年里90%的时间。

最后,给大家分享一个实用的投资工具。

在A股温度计里,你能看到:

A股温度计还会根据这些指标所处的历史分位,给出低估、适中、高估等参考。

而且,以上数据都是每个交易日更新。

希望“A股温度计”能助你的投资一臂之力。

谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-05-12 21: 11

2022-05-12 20: 31

2022-05-12 20: 30

2022-05-12 20: 28

2022-05-12 19: 54

2022-05-12 19: 52