摘 要:

◎总需求乏力,叠加供给冲击与生产成本抬升,导致4月融资下滑。

◎信用债偿付压力最高峰已平稳渡过,但货币流动性有望继续保持宽裕。

◎房地产仍未触底,新老基建与耐用消费品将是疫情缓和后稳增长的抓手。

正 文:

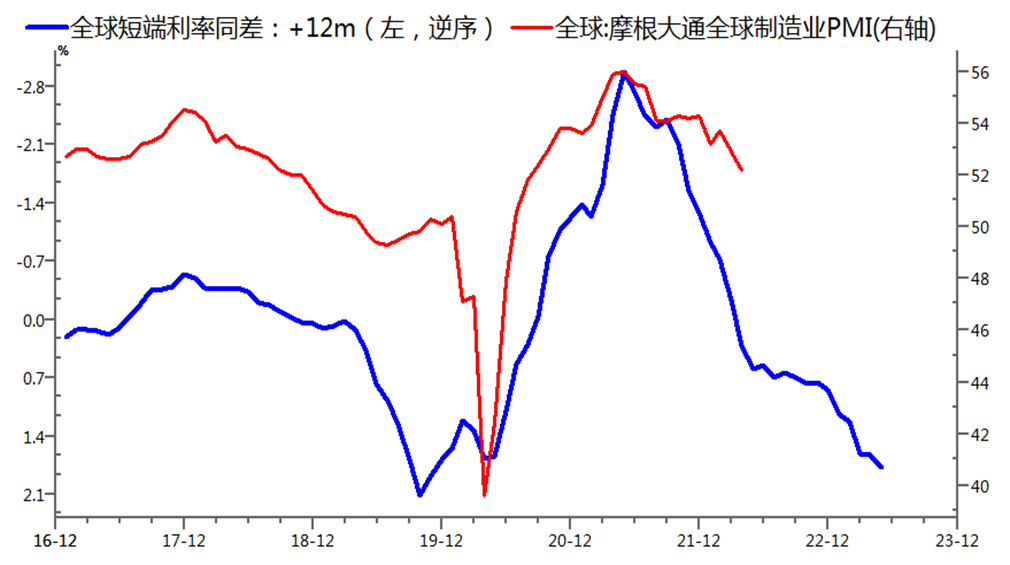

当前全年稳增长目标未变,基建投资将持续发挥托底作用。看外需方面,全球制造业PMI触顶,日韩新等经济体出口也在回落,显示这不仅是我国国内生产端的问题,而是全球总需求在下降(图1)。防疫动态清零、经济稳增长、安全发展这几个目标需要平衡,加大基建投资力度成为最大公约数。以内需为主的水利、能源、数据中心、5G等新老基建存在投资需求扩大的预期。建筑央企一季度业绩改善,后期有望延续。从一季报建筑业务情况看,新基建持续发力成为重要抓手;与此同时,涉及地产业务的公司,大部分新签订单金额同比下降。在国企改革推进下,一些优质建筑企业经营提质增效,控制成本,降低资产负债率。

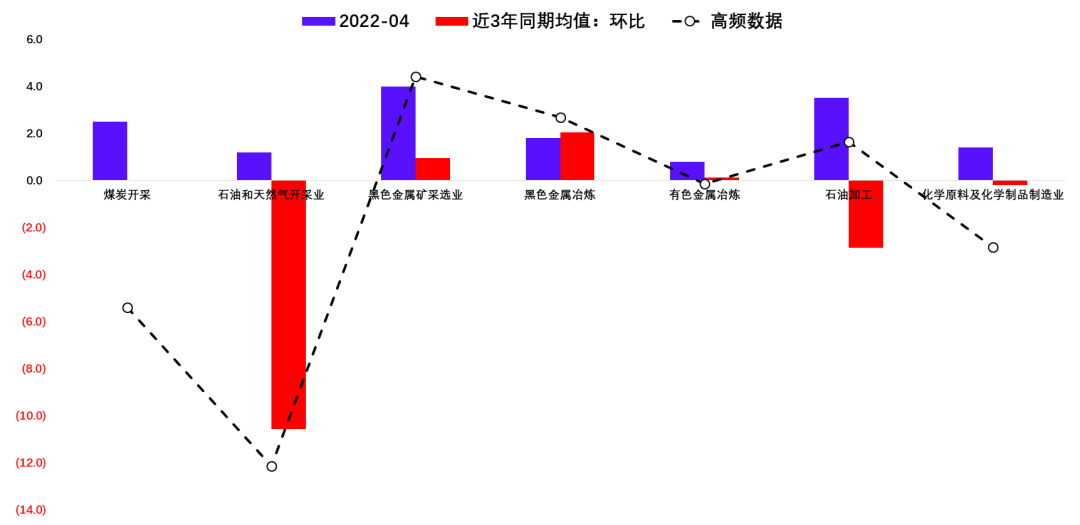

从本周公布的4月通胀数据来看难掩需求疲弱。虽然CPI同比2.1%均略高于预期,但在居民消费服务放缓、房租环比转负的情况下,CPI环比折年2.3%保持平稳,核心CPI环比仅有0.1%。食品CPI环比上涨0.9%强于季节性,鲜果及猪肉价格转正是主要贡献因素,不过股市养殖板块本周反应平淡,行业周期底部反转尚未确认。燃料上涨幅度在4月暂时趋缓,结合能源保供稳价政策的出台,对面临能源成本压力的中下游行业而言是一个有利因素。4月PPI同比8%,环比折年7%,降幅放缓随着疫情好转以及下半年进入秋冬季节后,能源资源品供求平衡与否仍有待检验。

货币流动性继续保持宽裕,信贷需求受疫情冲击大幅回落。4月广义货币(M2)和社会融资规模增速分别为10.5%和10.2%,均保持在10%以上的较高水平,显示货币流动性宽裕。疫情阻断经济的情况下,前4个月新增贷款8.9万亿元,达到了历史同期次高水平,但4月份当月人民币贷款增长明显放缓,叠加供应链阻塞、生产成本上涨等因素,企业有效融资需求明显下降。利率反映出了企业贷款需求低迷,1-4月企业贷款利率为4.39%,同比下降0.25个百分点,保持在人民银行有统计记录以来的低位。房地产市场仍未触底,4月住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元。社会储蓄水平提升,4月份人民币存款增加909亿元,同比多增8161亿元,住户部门储蓄意愿上升,企业投资意愿下降,财政退还企业留抵退税等因素都增加了银行存款。

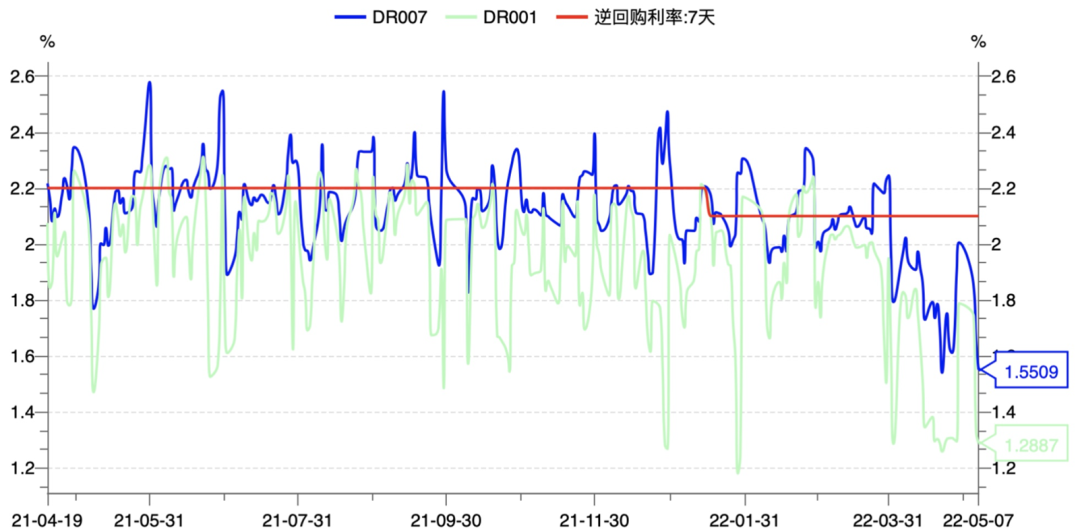

市场此前担忧的3-4月份信用债偿付高峰已平稳渡过。5-6月份虽仍有每月3.5-3.8万亿的到期量,不排除有个体风险释放,但整体偿付压力已较前两月降低。5月以来资金面仍保持宽松,DR007利率持续低于公开市场逆回购利率,意味着金融机构可以从金融市场上借到比公开市场更便宜的资金。票据利率5月以来继续回落。目前信贷增长的约束主要在于融资需求端,而非是信贷供给端。

人民银行发布今年一季度《货币政策执行报告》,政策基调倾向于通过结构性工具加大对受疫情影响等薄弱领域的支持,通过存款利率市场化改革降低企业综合融资成本。报告首次官方确认了利率自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。这意味着银行负债端成本降低向资产端定价下降的传导将更加通畅,且不会过度挤压银行利差。

从主要行业来看,房地产4月销售情况依旧疲软。易居数据显示,4月TOP30房企销售额环比下降22%,1-4月累计销售额同比降幅进一步扩大到45%。克尔瑞统计的百强房企全口径销售4月同比下降59%,1-4月同比下降50%,拿地规模同比下降56%。购房补贴、提高贷款额度、降低首付比例等措施已出现在各地“因城施策”的工具箱中。不过,由于整体供应和成交还没有明显转暖迹象,疫情的好转和购房信心的恢复需要时间,政策环境还将继续保持友好。

另据媒体报道,新一轮“汽车下乡”政策将于近期发布。不过此前市场对此已有预期。国务院2月印发《“十四五”推进农业农村现代化规划》其实就已经提到,鼓励有条件的地区开展农村家电更新行动、实施家具家装下乡补贴和新一轮“汽车下乡”,促进农村居民耐用消费品更新换代。二季度疫情影响长三角汽车零部件供应链,物流受阻使得从生产到销售的过程延长。乘联会的数据来看,4月低档车的销量明显高于中高档车,传统车企好于“新势力”。中汽协预计5-6月份主要车企生产将明显恢复。

煤炭清洁利用随着政策发布再受关注。国家发改委等部门发布关于《煤炭清洁高效利用重点领域标杆水平和基准水平(2022年版)》,要求对新建煤炭利用项目,应对照煤炭清洁高效利用重点领域标杆水平建设实施;对清洁高效利用水平不足的存量项目进行改造,减污降碳,坚决依法依规淘汰落后产能、落后工艺;加强煤炭清洁高效利用工艺技术装备研发和推广应用。

在地缘冲突、疫情扩散导致3月份以来经济再次出现“供给冲击、需求收缩”的情况下,二季度经济增速可能低于此前的市场预期,经济增长因子对债券利好。通胀因子目前对货币政策和债券的影响不大,大宗商品价格阶段性回落,在稳增长明显见效之前给债券投资者带来了一个相对友好的环境。4月末高层会议召开后,稳增长政策有望加码,PMI可能在二季度触底,经济同比指标可能在三季度触底,股票投资者从6-12个月的时间来看可以更加乐观从容地布局。由于随着稳增长发力,基建持续性有望延续到下半年,不走老路而更重视创新发展,新基建与发展数字经济的机会值得深入发掘。

风险提示

2022-05-15 19: 54

2022-05-15 19: 53

2022-05-15 16: 39

2022-05-15 14: 30

2022-05-14 23: 55

2022-05-14 21: 07