A股:不畏美股加速调整,A股走出独立行情

■ 不畏美股加速调整,A股走出独立行情:

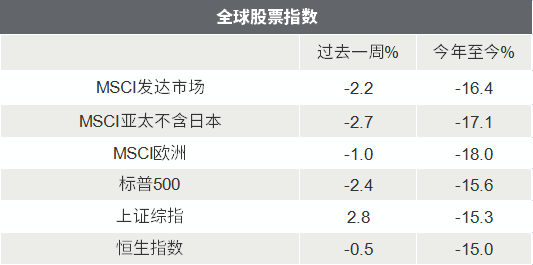

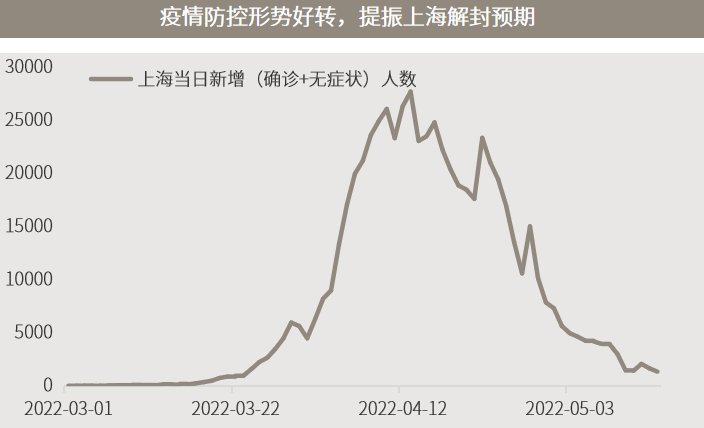

本周在海外市场波动加剧、尤其是美股加速调整的背景下,A股走出独立行情、逆市上涨,创业板指相对纳斯达克指数的周度超赢达7.8%,为2020年7月以来新高。美债收益率随美国4月CPI出炉而冲高回落、人民币与美股加速下探至超卖区间、政策加码提振信心及对上海解封的预期,促成本周的独立行情,前期跌幅较大的成长股及汽车、电子等行业领涨。

■ 短线逻辑仍主导市场,立足基本面趋势做投资:

人民币与美股短线超卖、美债收益率遇技术性压力位,意味着短期风险的集中释放,即边际上不会更坏,从而打开一个至少适合超跌反弹的时间窗口;而上海确诊病例数的回落提振了解封临近的预期,故汽车、电子等前期受封锁影响和跌幅最大的板块引领反弹;政策加码有助于提振信心,但从出台到见效是一个满变量。对于普通投资者而言,自上而下的交易逻辑往往难以事前预判和把握,逻辑本身也可能转瞬即逝,借助优秀的主动管理人、以长周期视角做投资布局或是更优选择,不以周度、月度的波动喜或忧。

底部特征:A股性价比远超债券,多个指标发出底部信号

■ 多个指标发出底部信号,最悲观时刻或已过去:

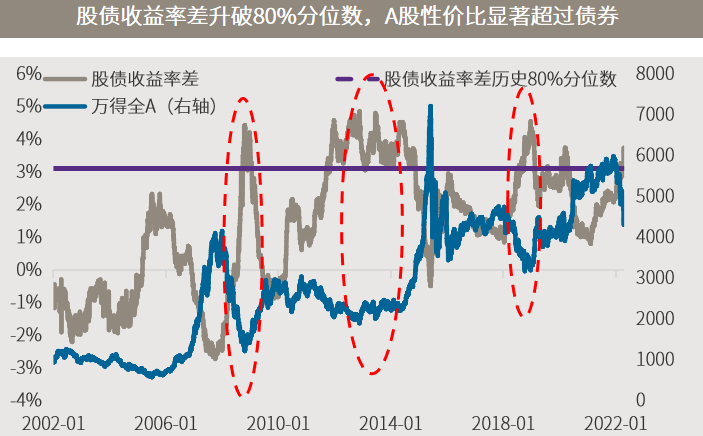

本周A股初现企稳迹象,走出了独立行情。短期来看,疫情防控、海外局势等不确定性因素仍在,而且难以预判短期走势,这可能意味着A股仍有一个磨底的过程,但最悲观的时候或许已经过去。一方面,前述因素很大程度上已被市场定价;另一方面,估值、破净率、公募基金发行、股债收益率等多个指标已经发出底部信号。

■ A股性价比远超债券,沪指120月均线有强支撑:

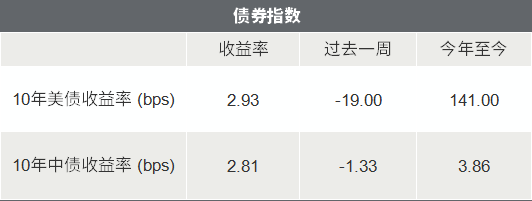

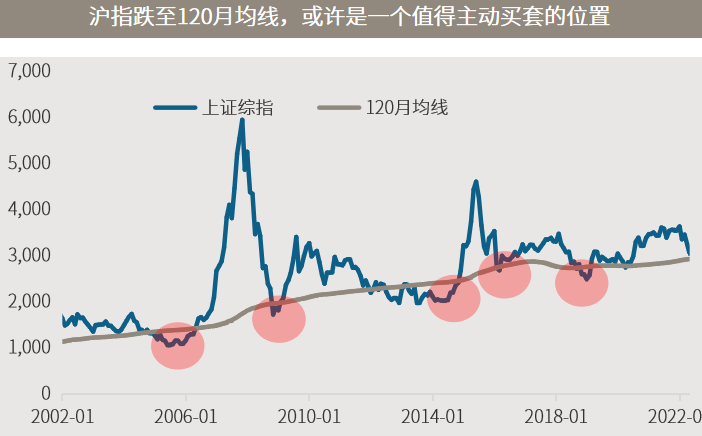

作为衡量股市配置性价比的重要指标,股债收益率差上行意味着股市的配置价值增加,而当该指标超过历史80%分位数时,意味着股票性价比已远高于债券。截至4月底,股债收益率差接近4%,超过历史80%分位数,与2008、2014和2018年底部时的情形相似。4月份沪指一度跌至120月均线,从历史上来看该位置下跌的空间较小,付出更多的是时间成本;而一旦自下往上升破该均线,上涨空间都比较大,此前多轮牛市均从120月均线附近出发。在估值和政策的支持之下,预计A股继续大跌的空间有限,中长线投资的性价比已愈渐显现。

海外:美国通胀拐点如期而至,但回落幅度不及市场预期

■ 鲍威尔连任获确认,将继续带领美联储对抗高通胀:

美国参议院周四批准了鲍威尔执掌美联储的第二个四年任期。鲍威尔称稳定的物价是经济的“基石”,他表示,随着利率上升的影响显现,美联储的通胀阻击战将“会有一些痛苦”,但更糟糕的结果将是物价继续加速上涨。鲍威尔重申他的预期,即美联储将在未来两次政策会议上均加息50个基点,同时承诺,如果数据转向错误的方向,准备采取更多行动。

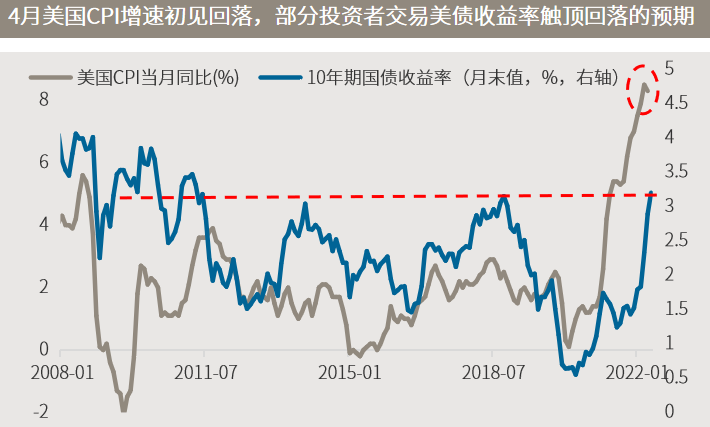

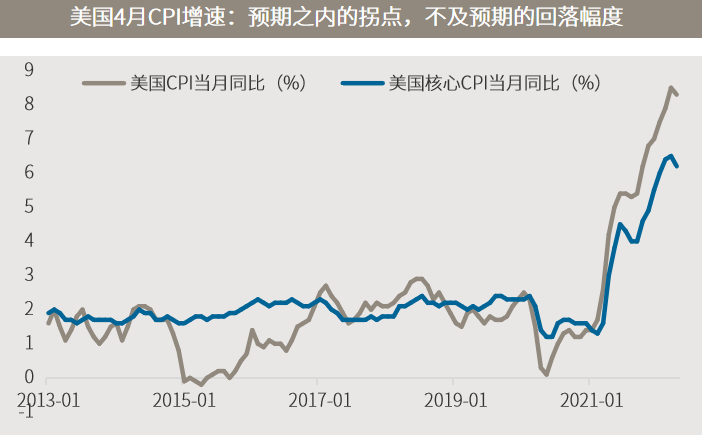

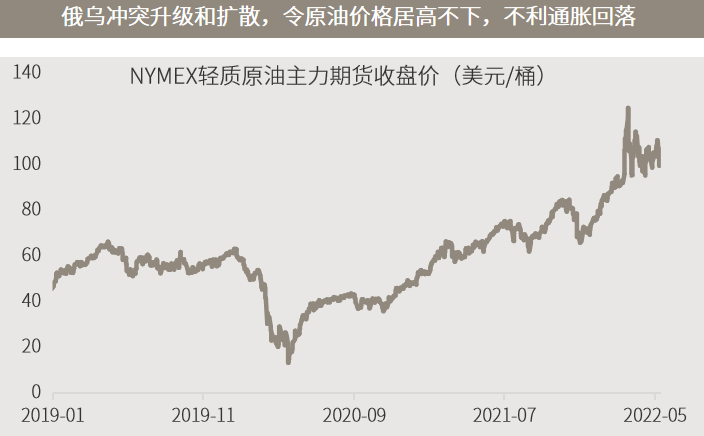

■ 美国通胀拐点如期而至,但回落幅度不及市场预期:

本周公布的4月美国CPI同比增长8.3%,较上月的8.5%出现回落;由于高基数等因素,CPI迎来拐点本身符合市场预期,但受突发的俄乌冲突导致的物价上涨影响、仅0.2%的回落幅度又远不及预期,故数据公布后美股乃至整个大类资产都出现了较大波动。目前俄乌局势未见好转,美国通胀的触顶回落之旅恐怕要比年初投资者预期的更加颠簸,这也意味着悬在全球各大类资产上方的几大相互交织的不确定性因素仍将持续,加剧今年的投资难度,多元分散的投资策略仍然适用。

△资料来源:万得,(上)数据区间2013.01-2022.04(下)数据区间2019.01.01-2022.05.13。

■ 美联储报告:通胀和乌克兰战争已成为美国金融体系面临的主要风险

■ 拜登称政府和美联储正积极解决通胀问题,考虑下调中国商品关税

■ 欧洲央行强化7月加息预期,并暗示今年会多次加息

■ 中国央行:密切关注物价变化及发达经济体货币政策调整,以我为主兼顾内外平衡

2022-05-16 18: 01

2022-05-16 18: 00

2022-05-16 17: 59

2022-05-16 17: 58

2022-05-16 17: 57

2022-05-16 17: 55