上周市场回顾

(2022.05.09-2022.05.13)

市场回顾

上周上证指数收于3084.28 点,上涨2.76%;深证综指收于1931.45 点,上涨3.88%;沪深300指数收于3988.60 点,上涨2.04%;两市股票累计成交4.17 万亿元,日均成交量较上周上涨30.28%。

行业表现回顾

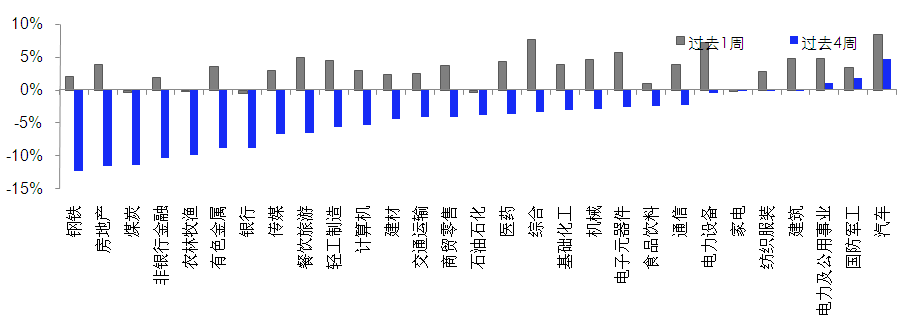

上周表现最好的板块依次是汽车、综合、电力设备,表现最差的依次是银行、煤炭、石油石化;过去4周涨幅最大的依次是汽车、国防军工、电力及公用事业,表现最差的依次是钢铁、房地产、煤炭。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/05/13

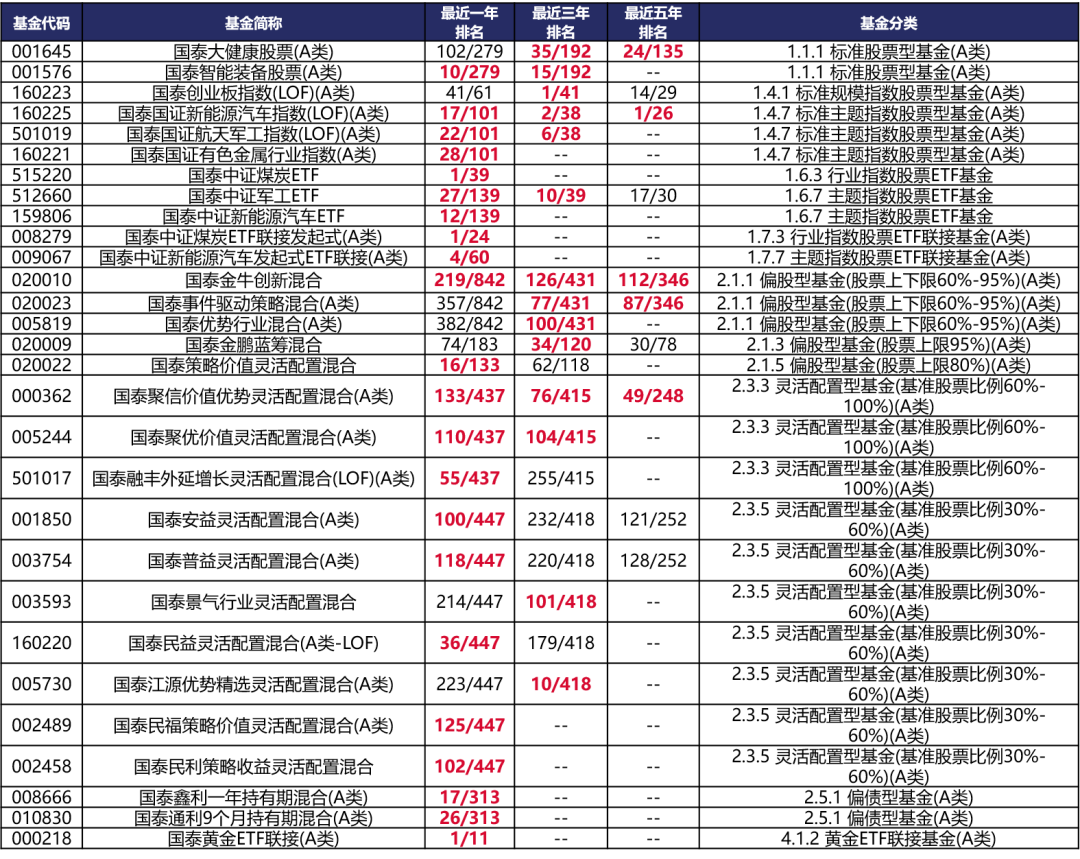

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2022-05-13。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

4月新增社融9102亿,因为疫情和地产下行的影响,结构上表内贷款下降很多。前期市场的下跌已经反应了社融的下行。社融增速下行到10.2%,M2增速上升到10.5%,反映资金供给是足够的,还是因为需求不足。疫情逐渐消退后,需求也会逐渐改善。居民部门贷款当月负增,存款同比大幅改善,也反应了居民整体资产负债表是相对健康的。5月15日,央行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。市场整体处于底部区间震荡,一方面影响市场的疫情最差的时候正在逐渐过去,复工复产将逐步进行。另一方面,掣肘经济的地产问题也在因城施策框架下逐步放松,稳增长政策将在后续逐步推进。美股仍是一个潜在风险,美国需求走弱的迹象逐步开始体现,且目前美股估值仍在历史高位,美股存在进一步调整的风险。在板块上,重点关注地产产业链、双碳产业链。地产是今年稳增长的抓手,现阶段经过估值修复,未来关注行业基本面的数据改善节奏,重点关注地产龙头、建材、家电、轻工等板块。双碳产业链重点关注锂、电池、绿电、组件、新型电力系统、半导体。推荐黄金作为美元信用下降的对冲。以及推荐生猪养殖与种子板块。

未来债券市场展望

周一,央行一季度货币政策执行报告发布,提及“发挥存款利率市场化调整机制重要作用”,引发银行负债成本下降预期,利率小幅下行;周二,央行公告称,已上缴结存利润8000亿,相当于降准0.4个百分点,资金面延续宽松,利率窄幅震荡;周三,市场预期特别国债发行,宽财政担忧下利率调整上行;周四,前日国常会未有特别国债相关信息,市场担忧情绪平复,转向交易4月金融数据,利率小幅下行;周五,4月金融数据公布,低于市场预期,但利率不降反升。全周来看,利率一年期下行,其他期限均明显上行。其中1年期国债下行3BP至2.01%,1年期国开债下行6BP至2.08%;10年期国债下行1BP至2.81%,10年期国开债下行3BP至3.0%;信用债收益率小幅下行,其中3年期AAA、AA+、AA分别下行10BP、10BP、8BP至2.88%、3.05%及3.28%,信用利差收窄,等级利差走阔。权益市场方面,上证综指上涨2.76%,中证转债指数上涨1.58%,全市场平均转股溢价率小幅回落;行业方面,汽车、综合、电力设备、电子、餐饮旅游涨幅居前,家电、农林牧渔、石油石化、煤炭及银行相对落后。

5月以来,上海疫情逐步好转,但复工复产进度明显低于预期,且北京等多地防控措施有所加严,疫情对二季度经济影响明显加大;但上海疫情明显好转,6月有望逐步实现全面复工复产,疫情对债市的利多逐渐消退。4月信贷数据全面塌方,但5-6月有望逐步改善,数据利多有限,且信贷塌方使得宽信用政策加码的必要性明显升温,周日央行下调首套住房商业性个人住房贷款利率下限20BP,也显示出地产放松仍在途中。宽信用升温将阶段性对利率产生上行压力,但5月资金面大概率将维持宽松,资金利率低位下,利率上行幅度可控。

未来黄金市场展望

截止至上周五(5月13日),伦敦现货黄金报收1810.68美元/盎司,上周累计下跌72.31美元/盎司,涨幅-3.84%,最高上冲至1885.68美元/盎司,最低下探至1798.80美元/盎司。回顾上周以来海外主要市场动态:美国4月CPI同比高于预期、美国5月密歇根大学消费者信心指数初值低于预期。

市场仍担心美联储为抑制通胀上行压力而采取的行动,将抑制全球经济增长,提振了美元避险吸引力。美元指数持续强势运行,抑制了非美元持有者对美元计价黄金的需求。近期黄金持续走低,尽管地缘局势担忧、逢低买盘暂给金价提供支撑,但短线金价仍明显偏向弱势。美国通胀居高不下,未来美联储政策可能持续偏紧,美元指数持续强势运行,短期对黄金价格压制明显。中期来看,海外货币政策收紧或将抑制需求,导致全球经济复苏放缓乃至下滑,这两方面的担忧令市场担忧远端出现“滞涨”的风险,令黄金后市值得期待。此外美联储加息落地,美债收益率不断攀升,曲线扁平,引发衰退担忧,亦支撑金价。

未来海外市场展望

上周海外市场大事件:美国4月通胀见顶回落,但核心通胀动能超预期。5月消费者信心回落,高通胀将侵蚀消费能力。4月非农数据稳健,时薪增速见顶回落。一季度F13持仓陆续出炉,中概股获逆势加仓。印度宣布禁止小麦出口,全球粮食贸易保护主义抬头。

上周海外各资产表现:股市方面,美股下挫,港股收平。美股标普、纳斯达克和道琼斯分别下跌2.4%、2.4%和2.1%,通胀回落速度低于预期,金融条件持续收紧的预期下,市场已有交易衰退的迹象,标普连续第六周下跌,创2011年以来最长纪录。中概金龙指数下跌0.7%。港股恒生指数、国企指数、科技指数分别以-0.5%、-0.04%和+0.1%报收。恒生十二大行业板块中,医疗保健(+2.7%)、必选消费(+2.2%)和可选消费(+1.9%)领涨,原材料(-3.3%)、能源(-1.7%)和金融(-1.4%)领跌。南下资金本周大幅净流入196.8亿元。债市方面,美债10Y利率回落。十年期美债利率下跌21bp至2.92%,2年-10年期国债利差缩小6bp至33bp。尽管通胀回落的进度不尽如人意,但鉴于美债利率前期计入的鹰派紧缩预期较为充分,本周仍然大幅回落。截至周五,市场预测6月加息小幅回落至53bp,年末的利率中枢从2.83%回落至2.72%。汇市方面,美元上涨。美元指数上涨0.8%至104.45,创2002年底来新高。通胀数据高企仍然支撑着较高的紧缩预期,避险情绪也帮助美元走高。美元对在岸、离岸人民币分别报6.7830和6.7993。大宗方面,金价大跌,油价下跌。COMEX黄金大跌3.9%至1810.3美元,强势美元是主要推手。WTI原油微跌0.4%至110.16美元,由于流动性低下,本周原油价格走势动荡。在美国夏季驾车高峰季即将到来之际,美国燃油库存下降,成品油短缺继续推高燃油价。

本周海外关注事项:

- 中国央行将公布MLF利率,周五公布LPR,此外统计局还将发布工业增加值等一系列经济数据,显示防疫封控对中国经济的影响。欧元区、英国将于下周三发布通胀数据,日本通胀数据将于下周五公布。与此同时,拜登将于5/20开始为期四天的东亚之行。

一周要闻回顾

● 央行、银保监会调整差别化住房信贷政策

5月15日,央行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。在全国统一的贷款利率下限基础上,人民银行、银保监会各派出机构按照“因城施策”的原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势变化及城市政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限。

● 《求是》杂志发表习近平总书记重要文章《正确认识和把握我国发展重大理论和实践问题》

5月16日出版的第10期《求是》杂志将发表中共中央总书记、国家主席、中央军委主席习近平的重要文章《正确认识和把握我国发展重大理论和实践问题》。文章强调,进入新发展阶段,我国发展内外环境发生深刻变化,面临许多新的重大问题,需要正确认识和把握。文章指出,要正确认识和把握实现共同富裕的战略目标和实践途径。共同富裕是中国特色社会主义的本质要求。实现共同富裕的目标,首先要通过全国人民共同奋斗把“蛋糕”做大做好,然后通过合理的制度安排把“蛋糕”切好分好。这是一个长期的历史过程,我们要创造条件、完善制度,稳步朝着这个目标迈进。要在推动高质量发展中强化就业优先导向,提高经济增长的就业带动力,支持中小微企业发展,不断壮大实体经济,提高劳动者素质。发挥分配的功能和作用,处理好效率和公平关系,构建初次分配、再分配、三次分配协调配套的基础性制度安排。完善公共服务政策制度体系,坚持尽力而为、量力而行,重在提升公共服务水平,在教育、医疗、养老、住房等人民群众最关心的领域精准提供基本公共服务。文章指出,要正确认识和把握资本的特性和行为规律。搞社会主义市场经济是我们党的一个伟大创造。要探索如何在社会主义市场经济条件下发挥资本的积极作用,同时有效控制资本的消极作用。要为资本设置“红绿灯”,防止有些资本野蛮生长,依法加强对资本的有效监管,支持和引导资本规范健康发展,坚持和完善社会主义基本经济制度,毫不动摇巩固和发展公有制经济,毫不动摇鼓励、支持、引导非公有制经济发展,促进非公有制经济健康发展和非公有制经济人士健康成长。

风险提示

2022-05-16 17: 59

2022-05-16 17: 58

2022-05-16 17: 57

2022-05-16 17: 55

2022-05-16 17: 55

2022-05-16 17: 54