上周行情回顾

(5.9-5.13)

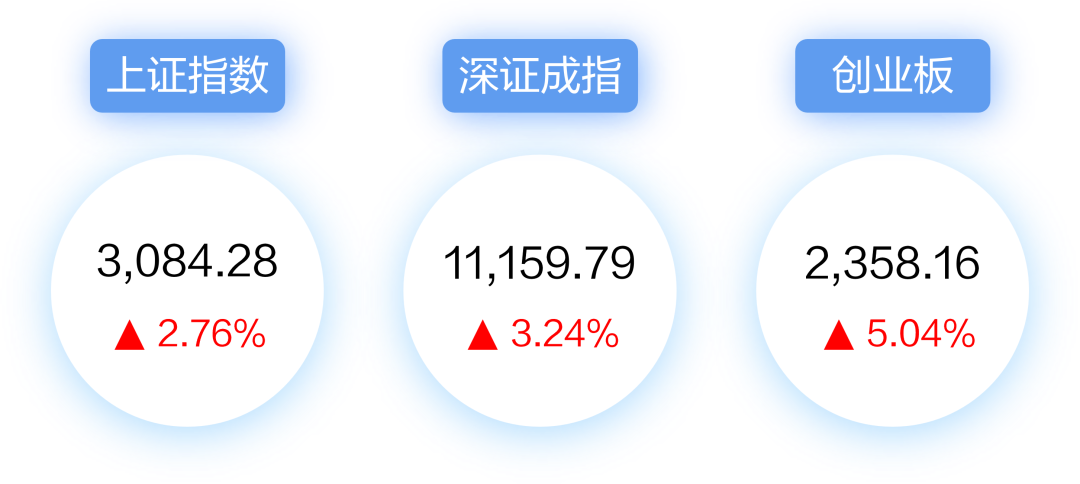

A股市场

全球市场资讯

国际

1. IMF完成特别提款权定值审查

国际货币基金组织(IMF)执董会完成特别提款权(SDR)定值审查。执董会一致决定,维持现有SDR篮子货币构成不变,即仍由美元、欧元、人民币、日元和英镑构成,并将人民币权重由10.92%上调至12.28%。

2. 美国4月CPI高位回落

美国劳工统计局公布数据显示,4月CPI同比上涨8.3%,较上月8.5%的增幅有所回落,但高于市场预期的8.1%。核心CPI同比增长6.2%,较上月6.5%的涨幅有所回落,但高于预期的6%。

3. 欧央行收紧预期进一步加码

欧央行行长拉加德近日表态称,欧洲央行可能在今年三季度初结束购债刺激计划,随后可能在“几周”后加息。欧洲央行决策者中呼吁7月加息的人数几乎每天都在增加。

国内

1. 国常会部署稳物价、保能源供应

5月11日召开的国务院常务会议要求,在做好疫情防控的同时进一步畅通物流、特别是重点地区物流,维护产业链供应链稳定。同时会议明确,在前期支持基础上,再向中央发电企业拨付500亿元可再生能源补贴,通过国有资本经营预算注资100亿元,多举措支持煤电企业纾困和多发电。

2. 4月PPI、CPI剪刀差进一步缩窄

国家统计数据显示,4月中国CPI同比上涨2.1%,连续2个月涨幅扩大并创年内新高。4月PPI环比和同比涨幅均有所回落;其中,PPI同比上涨8%,比上月回落0.3个百分点,环比上涨0.6%,比上月回落0.5个百分点。

3. 4月进出口数据回落,但韧性仍存

海关统计数据显示,4月当月,我国进出口总值3.16万亿元,同比增长0.1%;其中出口1.74万亿元,同比增长1.9%,进口1.42万亿元,同比下降2%。进出口数据较一季度均有明显回落,但略好于市场预期。

4. 4月社融和信贷数据走弱

4月金融数据显示,M2同比增速扩大至10.5%,超出市场预期。新增人民币贷款6454亿元,社会融资规模增量为9102亿元,均较3月份数据大幅回落且不及市场预期。

农银汇理观点

股票市场

4月26日,中央财经委会议要求全面加强基础设施建设,重点集中在国家安全、中西部、央企三个关键视角,涉及交通、能源等领域基建联网,粮食安全下的农业补短板,数字经济新基建等领域。

从投资策略来看,投资者可关注处于政策加码期的基建行情。此外,从二季度业绩确定性来看,白酒、中药、纺织制造、通信服务、煤炭开采等行业2022年中报仍有较高概率维持正增长,建议重点关注。

债券市场

一季度货币政策执行报告表示,基本面内外部压力交织,物价稳定但需谨防输入性通胀。地产方面延续“支持刚性和改善性住房需求”的表态,预计后续房地产贷款增速有望先下后上。

上周债市收益率震荡下行。短期来看,经济弱改善、宽松的资金面、疫情持续仍对债市有着支撑作用。中期需专注疫情拐点的出现,央行态度的微调等因素。

2022-05-16 18: 04

2022-05-16 18: 03

2022-05-16 18: 01

2022-05-16 18: 00

2022-05-16 17: 59

2022-05-16 17: 58