5.9-5.13

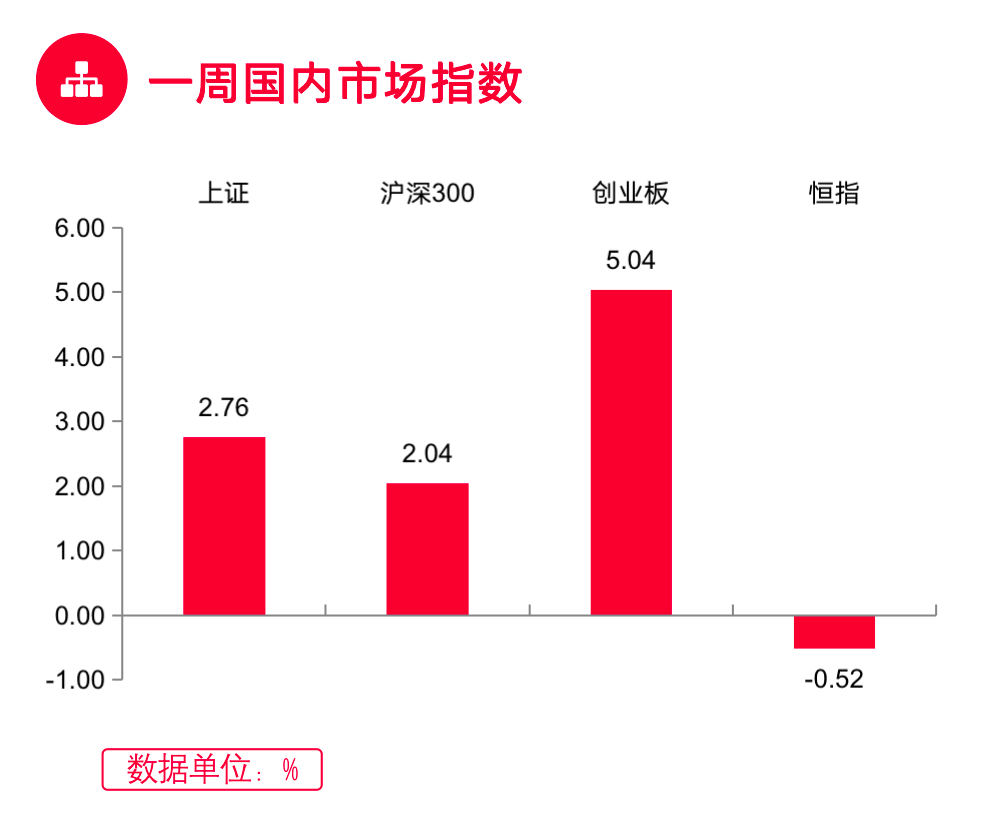

一周国内市场指数

宏观市场:两市上周呈现震荡反弹的态势。第一个交易日,两市缩量窄震,黄线压制白线运行,全天成交为近13个月低点。盘面上,行业板块涨多跌少。题材股持续活跃,环保股领涨,资金围绕基建、抗疫主题寻找机会。银行板块领跌;煤炭、白酒、美容护理板块跌幅靠前,权重股均表现低迷。后四个交易日,未受到外围市场低迷影响,两市冲高震荡,周三单日成交额自3月21日以来首次过万亿,沪指一度触及3100关口。消息面上,上海疫情数据出现实质性好转,盘面上,行业板块几乎全线收涨。赛道股强势反弹,汽车板块领涨两市;电力设备、半导体板块均上攻;电力、医药板块涨幅靠前。稳增长相关板块表现较弱,农业板块领跌;银行、基建板块等出现调整。科创股本周整体震荡反弹,个股方面普涨,仅38股收跌。

行业板块:上周申万一级行业中表现较好的板块有汽车、电力设备、电子、环保、建筑装饰等,表现较弱的板块有银行、煤炭、石油石化、农林牧渔、家用电器等。

(数据来源:Wind, 截至2022.5.13)

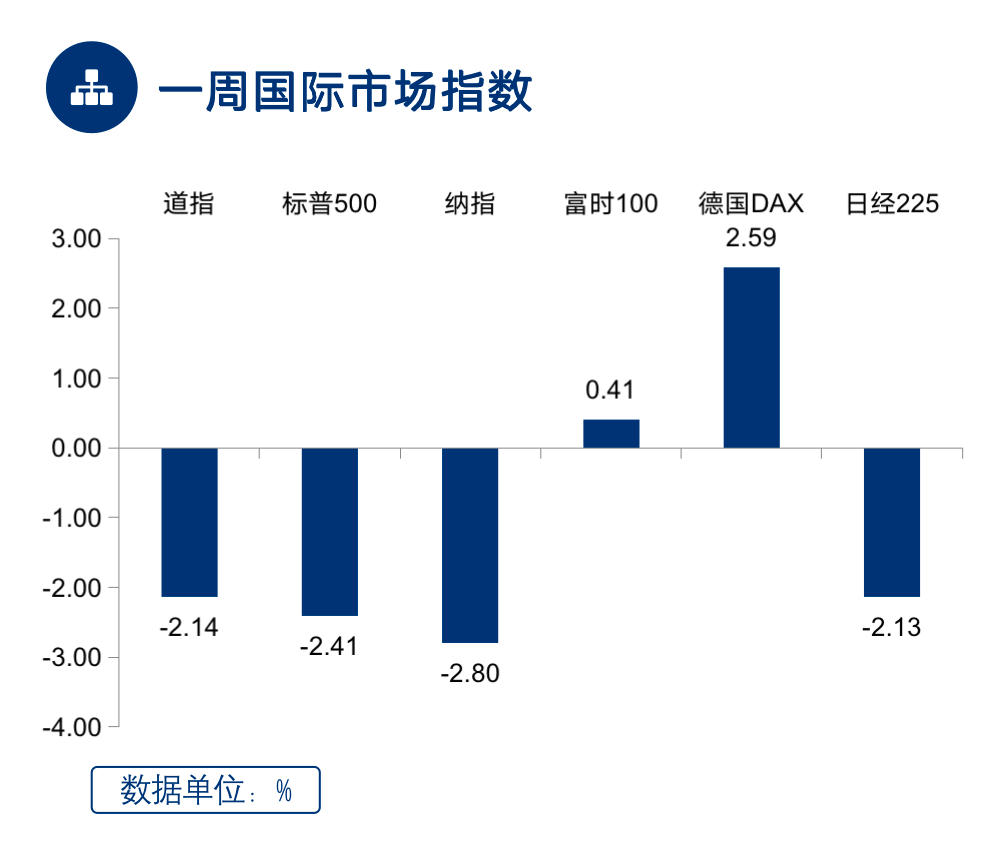

一周国际市场指数

上周欧美和亚太各主要市场有涨有跌。具体来看,美股三大指数下跌,标普500下跌,道指下跌,纳指下跌幅度最大。欧洲方面,德国DAX指数涨幅较大,英国富时指数微涨。亚太市场中,全周日经225指数下跌。

(数据来源:Wind, 截至2022.5.13)

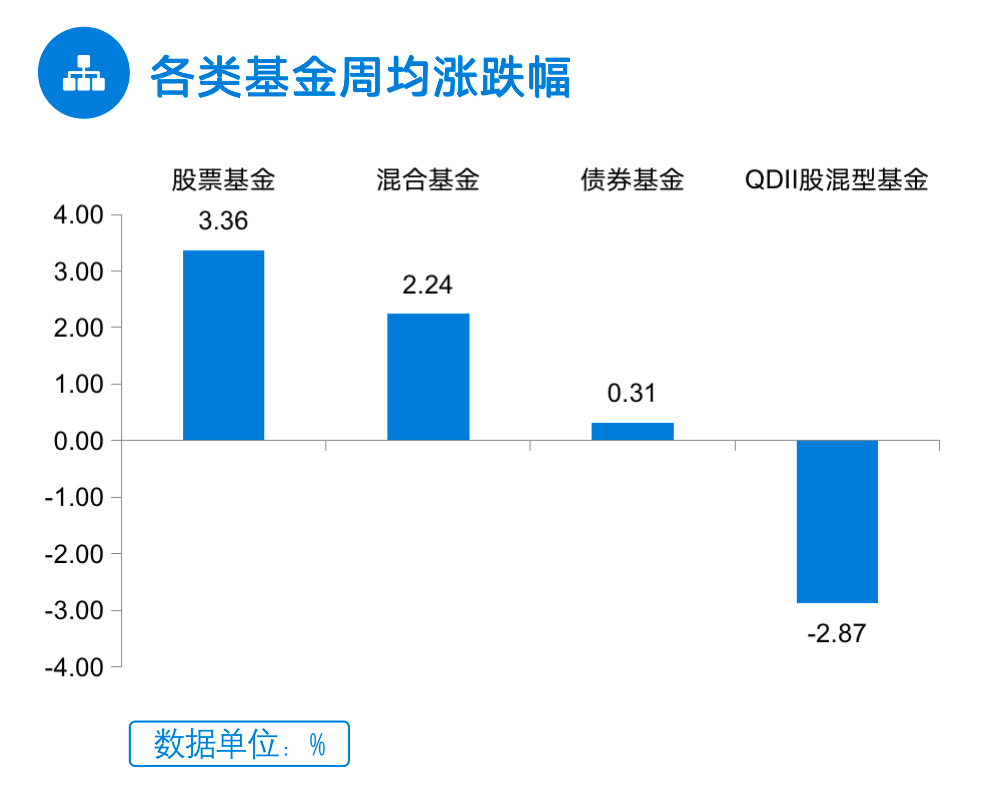

各类基金周均涨跌幅

上周股票型基金涨幅较大,混合型基金上涨,债券型基金微涨,QDII股混型基金下跌幅度较大。

(数据来源:Wind, 截至2022.5.13)

后市展望

上周大盘大幅反弹,盘中成交量再破万亿,沪指一度重回3100点,科创板创业板反弹居前;随着疫情得到有效控制,A股市场恐慌情绪好转,但国内外扰动因素仍存,经济下行压力较大,市场仍难出现趋势性上涨;周末央行、银保监会出台调整差别化住房信贷政策,将刺激地产等相关板块继续走强。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2022-05-16 19: 37

2022-05-16 19: 36

2022-05-16 18: 13

2022-05-16 18: 10

2022-05-16 18: 09

2022-05-16 18: 08