今日,再次为大A的硬气表现热泪盈眶。

昨晚,美股多家零售巨头公布的财报表现不佳,加剧了市场对于经济“滞胀”的担忧,抛售潮下美股狂泻……

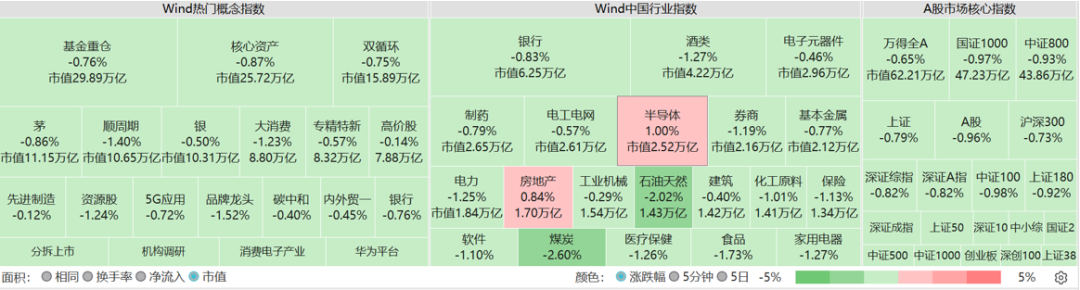

一夜过后,今早A股集体低开,开盘十分钟,万绿丛中两点红……芯片半导体占据C位。

(数据来源:Wind)

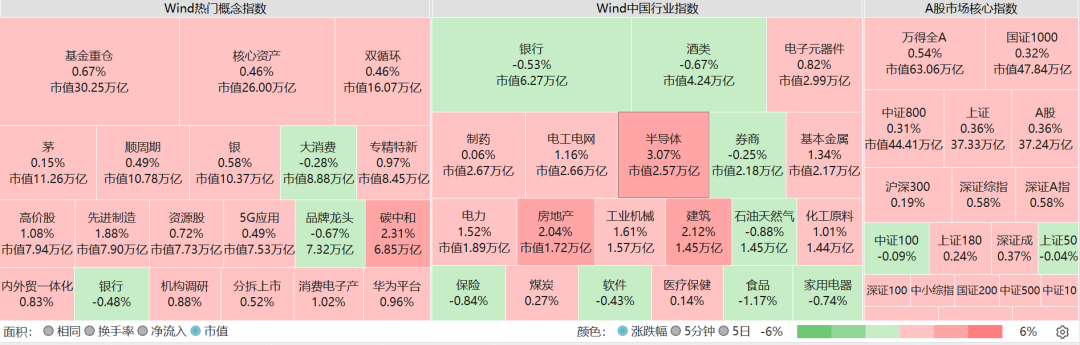

但是,低开之后的大A短暂整理,便奋起向上,在新能源、地产、芯片半导体等板块的带领下一路高歌,最终三大指数尽数收红,再次挺起了腰杆。

(数据来源:Wind)

抹完兴奋的泪水,我们来复盘一下,在4月27日以来的A股反弹行情中,作为核心科技的代表,芯片半导体板块持续引领景气赛道板块上涨,十四个交易日涨幅超过20%。(数据来源:Wind)

底部掘金的时机或许到了,今天就来聊一聊芯片半导体!

01

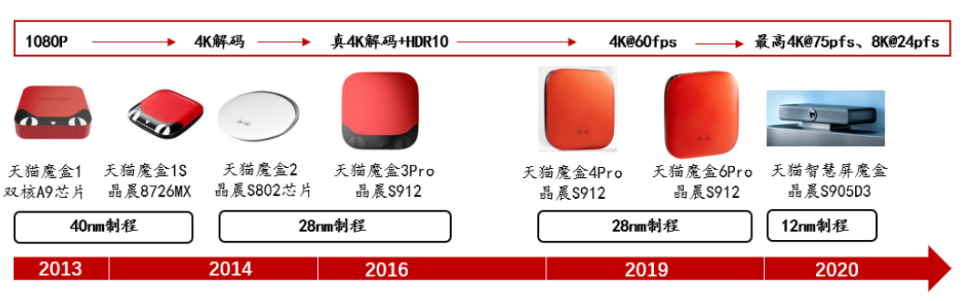

一块芯片的前世今生

有人说,人类数字化的进程中伴随着含硅量的提升。

如果再去看一次《大话西游》,黄沙漫漫中看到的可能不只是“苦海难逃命运”,而是满眼的财富……不起眼的沙子里,隐藏着一块芯片的前世。

沙子中含有丰富的硅(si)元素,制作芯片的第一步,需要先通过高温从沙子中提炼硅元素,冶炼成单晶硅棒,然后研磨、抛光、切片成硅晶圆。

接下来就要在这个硅晶圆上,通过光学绘画出复杂的电路图,用千金难求的 “光刻机”反复光刻、刻蚀……一块高质量的布满电路的晶圆才会被造出来。

最后晶圆通过测试、封装等环节,才呈现出我们常见的芯片形态,运用到各种终端市场,比如电脑、手机、电视、汽车、机器人等等。

当然这是对芯片制作过程的大幅简化,一块芯片的构造如同街道星罗棋布,其制作过程不亚于在指甲盖上建造一座城市,其中包含数以百计的生产步骤。

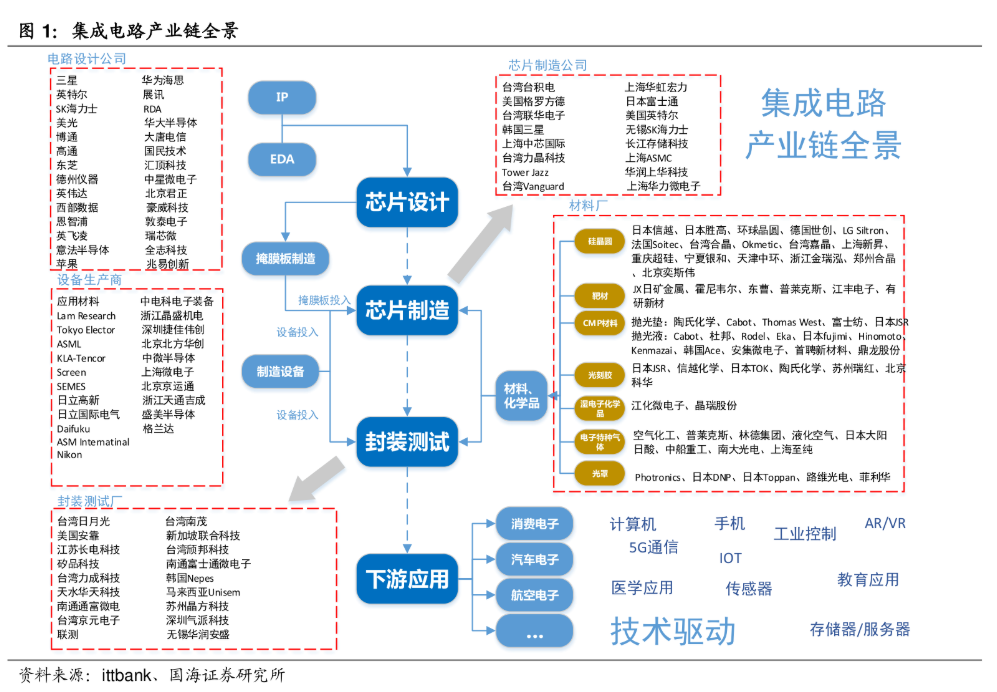

芯片半导体产业链涉及到50多个细分行业、数千个生产环节。从芯片的生产流程看,可大致分为三步,设计、制造、封测。而在制造和封测环节,又涵盖半导体设备、材料两方面。

(不构成个股推荐)

从沙子到做芯片的过程,是一件非常复杂且高科技的过程,一般的企业是没有能力把沙子变成芯片的,有这个能力的企业,都是真正的高科技企业。

目前半导体行业主流商业模式有两种:

一是IDM模式,从设计到制造、封测直至进入市场全部覆盖;

另一种是垂直分工模式,每一个环节由专门的公司负责。上游的芯片设计公司负责芯片的设计,设计好的模板图交由中游的晶圆厂进行制造,加工完成的晶圆交由下游的封装测试公司进行切割、封装和测试。

02

沙子到处有,全球为啥持续缺芯?

近两年来,大家可能频繁听到甚至是亲身感受到“缺芯”,造好的车因为缺芯无法交付、下单的电脑因为缺芯难以发货,制造业公司买洗衣机来拆里面的芯片用……

时至今日,这场 “缺芯潮”仍未缓解,甚至更为严峻。

缺芯也导致了芯片价格的暴涨。一些芯片从单价几十元上涨至数千元,一芯难求,某些下游应用行业比如汽车甚至因此被迫减产。

一块小小的芯片,却是很多电子设备不可或缺的大脑,是科技的底层基础设施。那么,导致全球陷入缺芯困境的核心原因是什么呢?

最明显的一点,这几年,新冠疫情、自然灾害等多方原因导致很多芯片工厂没法正常开工。比如美国、日本、东南亚、中国台湾、中国上海等多地的全球芯片生产和代工基地。

第二,政治环境动荡、美国制裁的担忧下,经销商加大囤货力度,导致市场上流通的芯片量更少了。

还有,原材料价格也在上涨,近几年芯片原材料采购困难,俄乌冲突带来的大宗商品涨价进一步加剧了产能的紧张;

第四,随着更多厂商投身到12英寸晶圆厂产能之中,全球8英寸晶圆厂数目及产能快速收缩,而很多汽车芯片、物联网信息设备所使用的芯片,都是采用8寸晶圆制造的。

除了这几个供给端的原因之外,导致缺芯的内因还是需求端的爆发:新能源汽车市场成为主要需求爆发的市场。

汽车电子化,智能化的崛起,给芯片半导体行业带来庞大的增量市场。随着全球步入超级创新周期,芯片的下游需求非常旺盛,导致供不应求。

为什么芯片短缺迟迟未能缓解呢?

远水解不了近渴。因为从芯片验证到生产线调试再到芯片交付都需要一个较长的周期。

虽说半导体巨头纷纷宣布注资扩建芯片产能和建设晶圆生产线,但是若想要形成有效产能,交付使用,缓解芯片紧缺还需要一定时间。

最新研究报告显示,芯片从下订单到交付的时间,从2017年三个月左右时间,到今年3月,交付周期增加到半年多,一再延长。(来源:钛媒体)

许多芯片制造公司以及下游应用公司的高管预计,芯片短缺问题将持续到2023年或2024年,甚至更长时间。

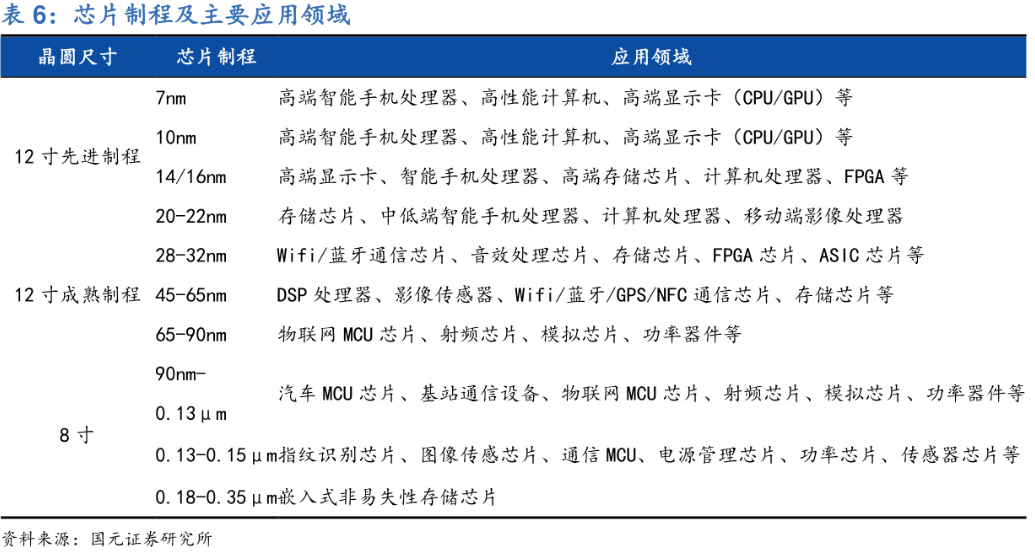

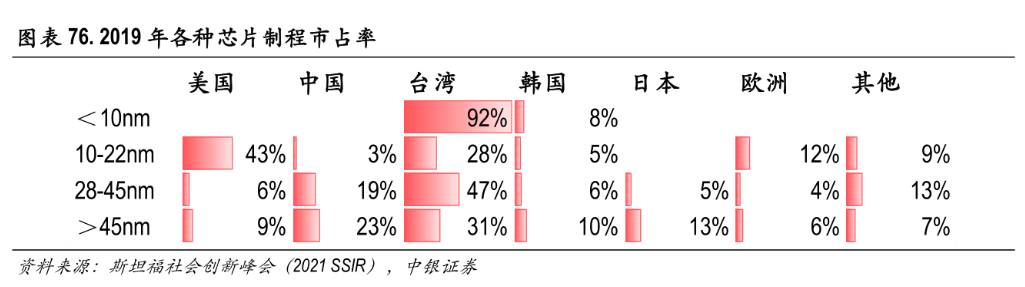

此外,高端芯片(先进制程芯片)制造门槛和技术要求非常高。一般而言尺寸越小,意味着同样面积的芯片可以容纳更多的晶体管,性能也就越高。

看看下面这个例子就懂了。

28nm工艺,通常被视为先进制程与成熟制程的分水岭。而目前在高端芯片领域也就是先进制程,全球的主要产能聚集在几家巨头手中。(下图台湾指中国台湾地区,中国指内地)

03

芯片半导体已成为制裁手段

因为核心,因为重要,因为稀缺,芯片半导体尤其是先进制程的已经成为了美国制裁世界的重要手段。

2017年,美国白宫公开发表了一份名为《确保美国半导体的领导地位》的报告,其中对当时中国的半导体支持政策进行了一系列指责,提出了中国半导体威胁论。

2019年5月,美国政府就将中国科技巨头华为加入到实体清单;

2020年5月,美国对华为的禁令进行了升级,用美国技术的台积电、中芯国际等半导体代工企业无法再为华为代工;

8月17日,美国商务部对华为进行了进一步限制,限制华为采购外国制造商使用美国技术制造的芯片。

对于国内第一家提供28nm先进工艺制程的纯晶圆代工企业中芯国际,美国一直虎视眈眈。(不构成个股推荐)

2020年12月18日,中芯国际正式被美国商务部列入实体清单,重点针对10nm及以下先进制程,美国出口商向中芯国际出售产品需申请许可证。

今年的5月10日,硅谷知名科技媒体报道称,美国商务部正在考虑扩大对中国企业出售芯片制造原材料及设备的禁令。

知情人士透露,美国商务部希望制定一套类似于适用中芯国际的规则限制其他半导体企业。也就是允许这些公司继续生产大制程、工艺老旧的芯片,因为如果禁止所有制造,可能也会伤及到本国的企业。(来源:新浪科技)

。。。

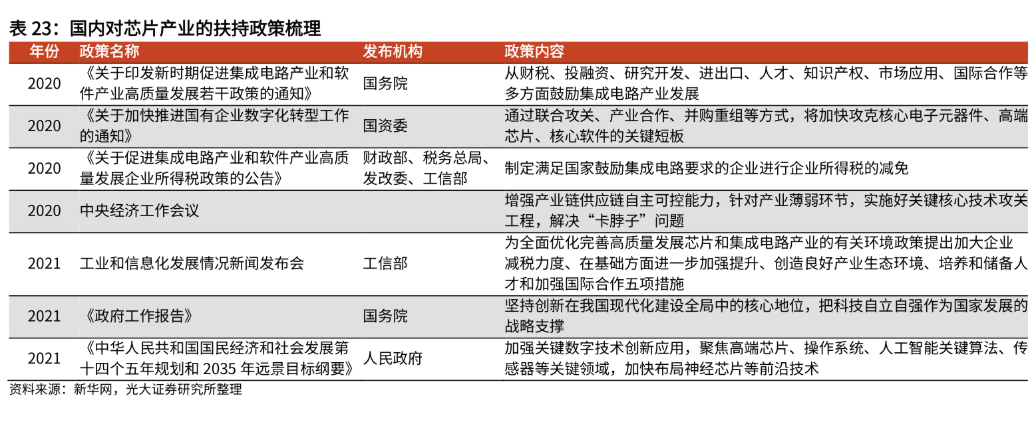

以半导体为代表的科技产业领域成为中美角力关键焦点,国产替代刻不容缓。

国家早在2000年就出台《关于鼓励集成电路产业发展的若干政策》;

14年、19年国家级半导体大基金一期、二期相继成立,投资数亿元扶持中国本土芯片产业。

近年来,芯片产业扶持政策更是密集出台,重磅会议频繁提出要解决科技领域“卡脖子”问题。

如今,芯片产业已经形成了国内各行业中最为完备的政策支持体系。

04

芯片半导体国产替代空间有多大?

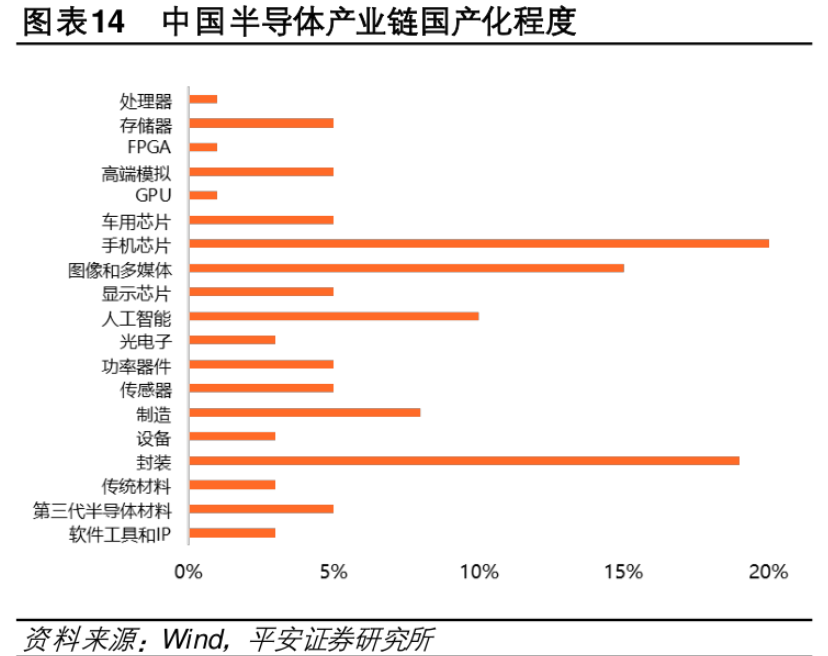

我国是一个芯片消耗大国,PC、手机及平板电脑、消费电子、工业和汽车等终端市场对芯片产业产生巨大需求。

国内半导体行业市场规模快速增长,但需求供给严重不平衡,高度依赖进口,国产核心芯片自给率不足 10%。(来源:平安证券)

2020年国务院宣布加快芯片生产制造进程速度,提出中国芯片自给率要在2025年达到70%。

可以看到,国产替代的空间广阔。受益于“国产替代”大势中巨大的内需增长与政策支持,国内芯片行业势必会在未来几年实现快速扩张发展。

此外,在新一轮科技创新浪潮之下,万物智能将激发海量应用空间,新能源、物联网、VRAR等对芯片需求巨大,这里面还有一个巨大的增量市场。

05

涨价潮下,芯片股价为何下跌?

2021年,在全球芯片半导体短缺、国内芯片半导体需求旺盛等因素驱动下,A股半导体公司经营业绩普遍向好。

数据显示,A股2022年一季报披露完毕,123家芯片半导体公司归母净利润增长78.75%,位居Wind二级24个行业中增速第一。

此外,2021年第一、第二、第三、第四单季净利润也分别实现112.57%、122.73%、70.11%、126.21%的增长。(来源:华夏基金)

但是股价却呈现截然相反的走势,国证芯片指数从去年中旬的高点至今年4月底已经跌超37个点……(来源:Wind)

(来源:Wind)

为何业绩向好,股价前期却持续下跌?

去年下跌的一部分原因是大家一度看好,所以市场也给予了较高的估值,股价积累了较大的涨幅后可能存在一定的泡沫需要消化。

今年以来的事情大家也都知道了。美国货币政策收紧预期下,全球风险资产定价锚10年期美债收益率显著上行,高估值的风险资产受到极大压制。

加之国内经济压力较大,市场深度调整,泥沙俱下,不仅仅是半导体,还有新能源、军工、医药等高景气成长股全部跌幅惨重。

但是,后续随着经济预期恢复,市场风险偏好回升,市场会开始寻找真正能够兑现基本面的方向,具有业绩支撑的半导体板块将迎来更加长期、大幅的反弹行情。

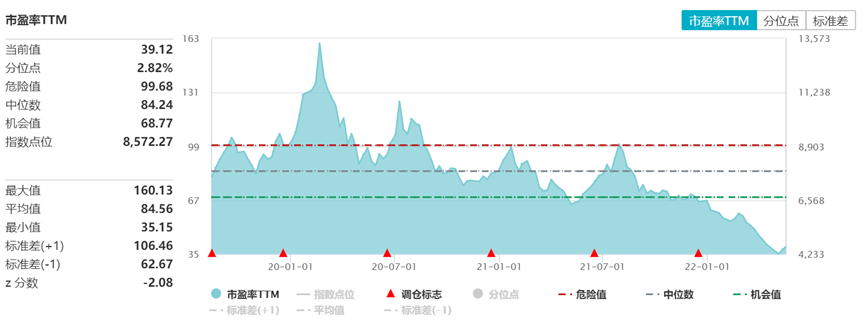

股价的下滑也让芯片半导体板块的估值更具吸引力,为投资者提供了较好的买入机会。当前国证芯片指数的估值处于基日以来2.82%的分位点,简直是快要跌进泥土里了……

(数据来源:Wind 截至2022.05.19)

06

关于芯片板块投资,简单聊两句

如果想要在芯片半导体领域做投资,还是建议大家通过指数投资(ETF)的方式来布局。

为什么呢?

1)芯片行业涉及到产业链生态较为复杂,细分领域和企业也较多;

2)经过十几二十年的沉淀和积累,现在我国半导体行业已经从之前的0-1进入到了1-N的过程。

市场公认今后各公司间景气度或将有所分化,这其中掌握核心技术和核心客户资源、能够拿到关键制程产能的龙头白马机会更大。

国证半导体芯片指数 (980017.SZ) 覆盖了芯片各产业链的龙头,可以说是中国芯片半导体的核心力量,相对更看好。

至于入场方式,还是推荐定投或者“单笔+定投”。如果短期内有所震荡,还能再捡捡便宜筹码。

前期在高位入场投资者也无需过于担心,这一波反弹应该已经回了点血,可以继续分批买入、摊薄成本,如果子弹不足就继续卧倒不动,后面大概率不会比之前更难受了。

好啦~今天就说这么多,祝大家投资顺利!

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-05-19 20: 35

2022-05-19 20: 32

2022-05-19 20: 28

2022-05-19 20: 26

2022-05-19 20: 24

2022-05-19 20: 20