上周市场回顾

(2022.05.16-2022.05.20)

市场回顾

上周上证指数收于3146.57 点,上涨2.02%;深证综指收于1983.67 点,上涨2.70%;沪深300指数收于4077.60 点,上涨2.23%;两市股票累计成交4.07 万亿元,日均成交量较上周下跌0.48%。

行业表现回顾

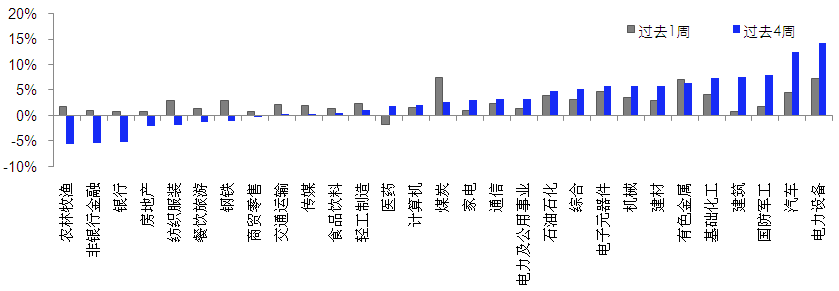

上周表现最好的板块依次是煤炭、电力设备、有色金属,表现最差的依次是医药、房地产、商贸零售;过去4周涨幅最大的依次是电力设备、汽车、国防军工,表现最差的依次是农林牧渔、非银行金融、银行。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/05/20

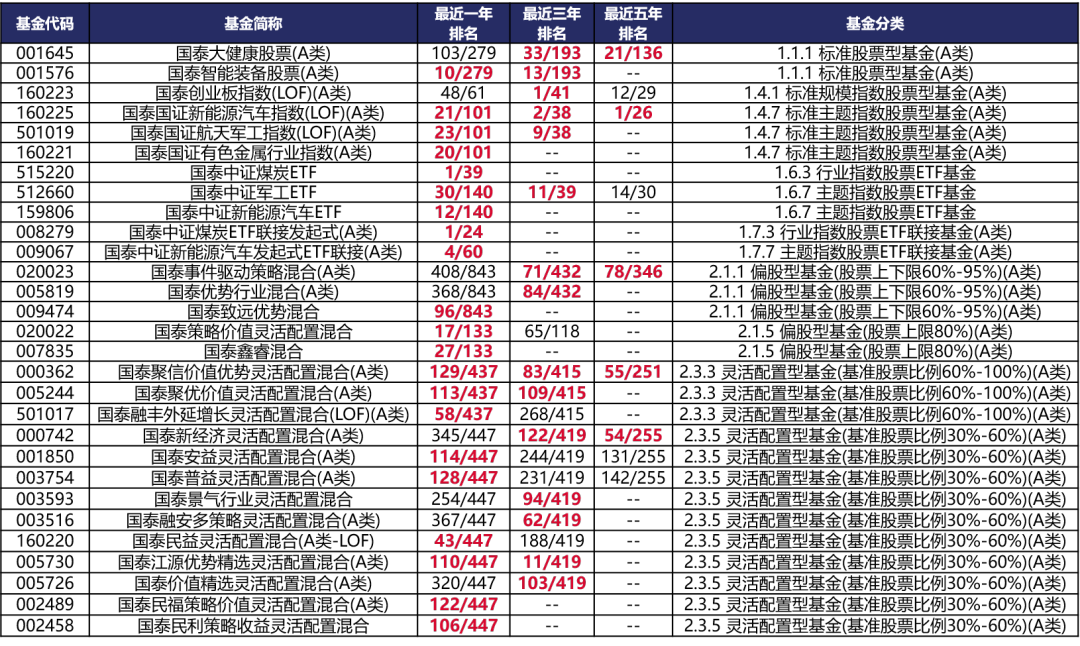

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2022-05-20。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

上周央行公布新的一期LPR报价,1年期LPR持平,5年期以上LPR为4.45%,较上期下降15个基点。在此前降准叠加存款上限下调的背景下,本次LPR报价超出市场预期。5年期以上LPR报价的下调,有利于房贷利率与制造业贷款利率进一步下调,显示稳增长措施进一步推进。市场整体处于底部区间震荡,一方面影响市场的疫情最差的时候正在逐渐过去,复工复产将逐步进行。另一方面,掣肘经济的地产问题也在因城施策框架下逐步放松,稳增长政策将在后续逐步推进。美股仍是一个潜在风险,美国需求走弱的迹象逐步开始体现,且目前美股估值仍在历史高位,美股存在进一步调整的风险。在板块上,重点关注地产产业链、双碳产业链。地产是今年稳增长的抓手,现阶段经过估值修复,未来关注行业基本面的数据改善节奏,重点关注地产龙头、建材、家电、轻工等板块。双碳产业链重点关注锂、电池、绿电、组件、新型电力系统、半导体。推荐黄金作为美元信用下降的对冲。以及推荐生猪养殖与种子板块。

未来债券市场展望

周一,4月经济数据公布,供需增速全面回落,生产及服务业负增长,但MLF续作利率持平,降息预期落空,利率小幅上行;周二至周四,资金面延续宽松,资产荒下利率小幅下行;周五,4月LPR报价公布,1年期持平,5年期下调15BP,宽信用下利率小幅上行。全周来看,利率小幅下行,其中1年期国债下行6BP至1.96%,1年期国开债下行7BP至2.01%;10年期国债下行2BP至2.79%,10年期国开债下行1BP至2.99%;信用债收益率小幅下行,其中3年期AAA、AA+、AA分别下行5BP、7BP、5BP至2.83%、2.98%及3.23%,信用利差收窄,等级利差涨跌互现。权益市场方面,上证综指上涨2.02%,中证转债指数上涨0.99%,全市场平均转股溢价率小幅回落;行业方面,煤炭、电力设备、有色金属、电子及汽车涨幅居前,建筑、银行、商贸零售、房地产及医药相对落后。

5月中旬以来,上海社会面清零,但复工复产进度仍较缓慢,且北京等地疫情未有好转,防控措施仍有加码,疫情演变的不确定性对债市有一定支撑。政策层面,5月政策利率未下调,但5年期LPR超预期单边下调15BP,且央行下调首套住房商业性个人住房贷款利率下限20BP,也显示出地产放松仍在加码途中,宽信用升温对利率仍有压力。总体看,在疫情及资金面未有明显变化的情况下,预计利率仍维持震荡格局。

未来黄金市场展望

截止至上周五(5月20日),伦敦现货黄金报收1845.74美元/盎司,上周累计上涨35.06美元/盎司,涨幅1.94%,最高上冲至1849.52美元/盎司,最低下探至1786.28美元/盎司。回顾上周以来海外主要市场动态:美国4月零售销售环比低于预期。

5月17日,多位联储官员发表讲话:值得注意的是,尽管重申优先控制通胀、并将先加息至中性利率水平,但鲍威尔和布拉德都提到中国疫情对经济的负面影响、以及俄乌冲突对欧洲地缘局势和经济增长的威胁,可能干扰供应链、并给美国经济带来较大的不确定性。作为今年联储最鹰派官员之一的布拉德,本次讲话表示“暂无加息75bp计划”;联储短期内“超市场预期”更加鹰派的可能性或有所下降。

上周金价结束此前连续4周下跌的态势,金价走强主要原因是美国股市跌向熊市,对经济增长和高通胀的担忧升温,提振了对避险资产的需求。若后续通胀上行压力加大,则美联储可能加速加息及缩表,对黄金价格不利;在收紧货币政策的背景下,处于高位的美股波动率明显加大,增加了市场对黄金避险属性的需求。短期看,黄金价格在通胀上行预期、美联储紧缩政策、避险属性需求的矛盾中可能维持高位宽幅震荡。中期来看,货币政策收紧或将抑制需求,导致全球经济复苏放缓乃至下滑,这两方面的担忧令市场担忧远端出现“滞涨”的风险,令黄金后市值得期待。此外美联储加息落地,美债收益率不断攀升,曲线扁平,引发衰退担忧,亦支撑金价。

未来海外市场展望

上周海外市场大事件:4月美国零售销售仍显韧性,零售商业绩不及预期引发经济担忧。国内平台经济再获政策暖风,较政治局会议时态度更积极。欧盟计划2027年完成能源独立,可再生能源目标再提升。澳大利亚大选结果出炉,对华政策或仍保持强硬。

上周海外各资产表现:股市方面,美股下挫,港股收平。美股标普、纳斯达克和道琼斯分别下跌3.0%、4.5%和2.9%,标普500指数的七周连跌创下二十多年前互联网泡沫破灭以来的最长连跌纪录。投资者对于滞胀甚至衰退的预期升温,一众零售商的悲观预期或预示着高通胀对消费的影响正越来越大。中概金龙指数上涨4.7%。港股恒生指数、国企指数、科技指数分别上涨4.1%、4.6%和6.1%。中国下调5年期LPR 15个基点力度超预期,围绕平台经济、房地产等一系列政策信号助力情绪修复。恒生十二大行业板块全部飘红,工业(+7.6%)、原材料(+7.3%)和医疗保健(+6.9%)领涨。南下资金本周净流入108.6亿元。债市方面,美债10Y利率回落。十年期美债利率下跌14bp至2.78%,2年-10年期国债利差缩小14bp至19bp。美债迎来避险买盘,沃尔玛、Target等龙头零售商差于预期的财报引发了市场对美国消费市场前景的担忧,从而引发期限利差大幅缩窄。截至周五,市场预测6月加息幅度基本持平于52bp,年末的利率中枢基本持平于2.75 %。汇市方面,美元回落。美元指数下跌1.4%至103.03。对美国经济的忧虑使得强势美元脚步暂歇。美元对在岸、离岸人民币分别报6.674和6.700。大宗方面,金价上涨,油价微涨。COMEX黄金上涨1.9%至1845.1美元,美债利率、美元双双回落支撑金价,避险、疲软经济成为上涨催化剂。WTI原油微涨0.2%至110.35美元,夏季出行季节前,汽车燃料需求上升、库存下降,凸显出供应吃紧的基本面,原油连涨四周。

本周海外关注事项:

- 美国总统拜登将访问日本并举行美、日、澳、印四方峰会,计划推出印太经济框架。美联储最新会议纪要将出炉。世界经济论坛回归,这将是全球领导人自疫情开始以来首次在达沃斯举行面对面的峰会。

一周要闻回顾

● 稳增长政策发力 5年期以上LPR下调15个基点

5月20日,中国人民银行授权全国银行间同业拆借中心公布的新一期贷款市场报价利率(LPR)显示,1年期LPR为3.70%,较上期持平;5年期以上LPR为4.45%,较上期下降15个基点。专家表示,5年期以上LPR下行,有助于支持刚性和改善性住房需求,减轻居民房贷利息压力,稳定投资、消费和宏观经济基本盘,促进房地产市场平稳健康发展。此次调整后,个人住房贷款利率最低为:首套房4.25%,二套房5.05%。专家表示,此次五年期以上LPR下降15个基点,实际作用和信号意义均十分重要。

● 证监会出台23项举措支持抗疫纾困复工复产

5月20日,证监会发布《关于进一步发挥资本市场功能 支持受疫情影响严重地区和行业加快恢复发展的通知》,提出23项政策举措。《通知》着眼于加大直接融资支持力度、实施延期展期政策、优化监管工作安排、发挥行业机构作用等四个方面,在企业申请首发上市、北交所上市、再融资、并购重组、公司债券、资产证券化产品等方面加大政策支持力度。

风险提示

2022-05-23 18: 24

2022-05-23 18: 05

2022-05-23 18: 04

2022-05-23 18: 03

2022-05-23 18: 02

2022-05-23 18: 01