今年年初以来,受到美联储紧缩预期、俄乌冲突、国内疫情和经济转弱影响,资本市场呈现较大波动。从目前来看,美联储收紧的预期已经反映的比较充分,俄乌冲突也在逐步趋于平缓,市场的关注重点转向国内。

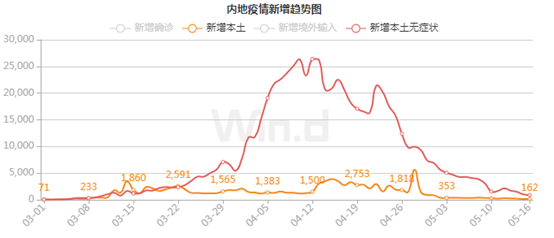

新冠疫情已经进入第三个年头,自3月底开始爆发的本轮奥密克戎疫情,给我国产业链带来较大冲击, 受此影响,4月份各项经济、金融数据出现较大幅度下滑。不过,自四月底以来,国内疫情数据已经从高位大幅回落,尤其上海已经实现社会面清零,各行各业已经开始有序推动复工复产,预计5月国内经济数据将大幅改善。同时,本轮疫情也让我国探索出一条科学有效的“动态清零”路线,通过建立“15分钟核酸圈”,精准快速的流调,大城市周边方舱床位储备等措施,预计后续疫情即使出现反复,对经济造成的影响也将小于本轮疫情,经济社会也将逐步恢复正常。国内经济的底部大概率在4月份已经出现,未来国内外流动性预期趋于稳定,风险偏好将逐步回升,资本市场也将迎来拐点。

同时,经历了年初至今的大幅回调后,很多长期景气的赛道也迎来了布局良机。尤其是受疫情影响较大的消费、部分医药等板块有望迎来反转。

疫情发生的两年多来,线下消费场景经历了数轮冲击,尤其是本轮奥密克戎疫情,4月社零数据大幅下滑,但同时我们看到,前4个月住户存款和非金融企业存款分别增加7.12万亿元和1.27万亿元,分别比上年同期多增2.01万亿元和1.37万亿元,这说明社零数据的下滑仅仅是由于暂时的疫情管控措施带来消费场景的缺失,居民和社会集团由于缺乏消费场所,收入大量转为储蓄。那么在疫情得到控制后, 这部分储蓄将成为消费复苏的巨大潜力。同时,由于疫情对于高收入群体影响相对较小,预计疫情后,高端消费将率先复苏,伴随着经济社会循环畅通,中低收入群体收入预期也将逐步修复,大众消费品也将迎来需求拐点。

在医药领域同样也能看到疫情带来的巨大影响。一方面,防护用品、疫苗、检测试剂等细分板块受益于疫情,并且未来随着核酸检测常态化、口服药的上市,部分细分板块未来仍将持续受益;另一方面,如药房、医美、临床CRO等在疫情期间也受到了抑制,而且由于长三角是生物医药产业聚集的地区,本轮上海疫情对于医药产业链也产生了一些扰动,随着上海疫情的平息,这些企业也将逐步得到修复。

由于奥密克戎的传染性远超之前的毒株,在本轮疫情中,物流行业也受到较大影响,有关部门已经注意到物流不畅对于制造业产业链的冲击,一系列疏导物流的政策陆续出台,同时行业内一些领先企业已经开始在尝试运用智慧物流、自动驾驶等技术手段来规避疫情的扰动,预计疫情后,物流行业也将出现更多的变革与机会。

数据来源:WIND资讯、公开数据收集

作者简介:庞文杰,硕士学历,历任清华大学生命科学学院院长助理,北京合正致淳投资管理有限公司研究部研究员,泰达宏利基金管理有限公司研究部助理研究员,工银瑞信基金管理有限公司研究部医药研究员,于2019年1月加入北信瑞丰基金,现任权益投资部基金经理。

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

2022-05-25 15: 58

2022-05-25 15: 30

2022-05-16 21: 26

2022-05-25 14: 57

2022-05-25 11: 16

2022-05-25 10: 05