资金面维持宽松。上周DR007运行区间为1.53~1.58%,R001运行区间为1.37~1.46%,银行间流动性维持非常宽松。上周央行每日开展100亿逆回购操作,同时有600亿逆回购到期,合计累计净回笼100亿。目前流动性仍淤积在金融市场的现象继续保持,资金面依然和上周一样非常宽松。具体来看,报告期内R001/R007/R14/R1M上行了1/5/12/3bp至1.39/1.69/1.87/2.12。

表:资金利率变动情况

本周将有500亿逆回购到期。

利率债:利率债发行量回落,一级投标情绪进一步转好。上周利率债发行量回落至5736亿,全口径净融资3137亿。分类型来看,国债发行1466亿,地方债发行3199亿,政金债发行1071亿。上周一级市场情绪进一步转好,在资金面持续宽松的基础上,配置盘需求旺盛,周三的5年国债全场倍数达到7,其余的政金债、国债招标倍数也普遍较高。

图:利率债周度发行和偿还量

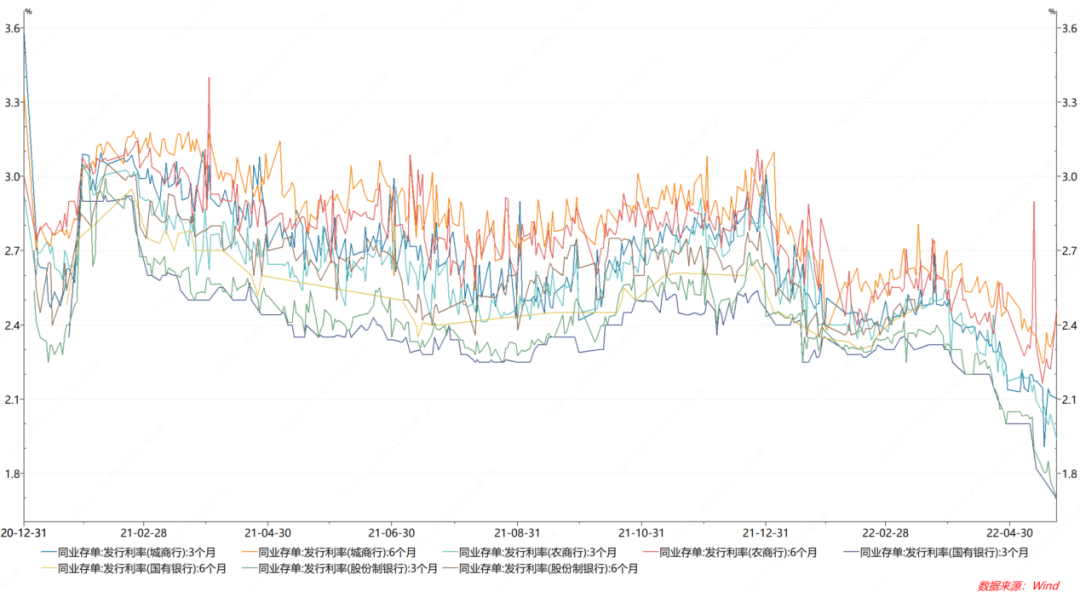

存单发行量小幅回落,存单发行利率全面下行:上周同业存单发行量回落至5013亿,净融资178亿。上周流动性继续保持非常宽松,存单发行利率全面下行。具体来看,报告期内1M存单发行利率下行6bp至1.73,3M存单发行利率下行5bp至2.10,6M发行利率下行8bp至2.26。

图:同业存单周度发行和偿还量

上周五来看,国有行3M发在1.75,6M无发行;股份行3M发在1.77,6M发在2.05;城商行3M发在2.12,6M发在2.31;农商行3M发在2.04,6M发在2.22。

图:同业存单发行利率

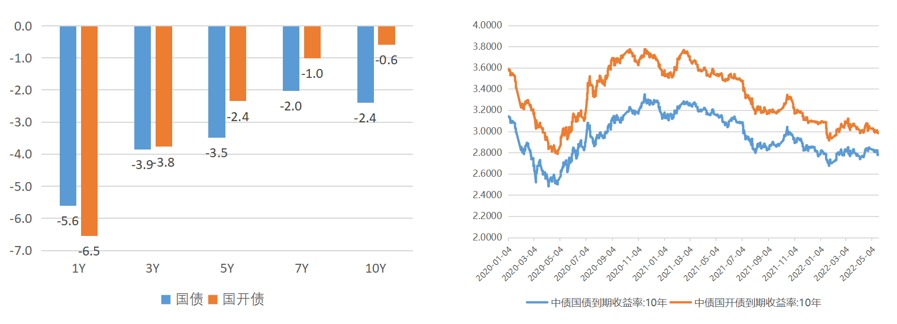

资金利率保持低位,宽信用略有发力,长端利率小幅上行。周末央行下调首套房贷利率的下限,此宽信用政策使得周一早盘长端利率有所上行,而上午10点公布的4月经济数据偏弱,收益率则开始有所回落,220003上行0.5bp。周二消息面平静,资金面持续非常宽松,220003下行0.75bp。周三消息面依然平静,债市继续走强,220003下行1.25bp。周四,隔夜略紧张,债市略有震荡,220003上行0.75bp。周五,5年期LPR下调15bp略超预期,宽信用的担忧有所升温,220003上行1bp。全周来看,10年国债活跃券220003上行0.25bp至2.8175,10年国开活跃券220205上行1.25p至3.0275。

图:利率债收益率周度变化/利率债走势

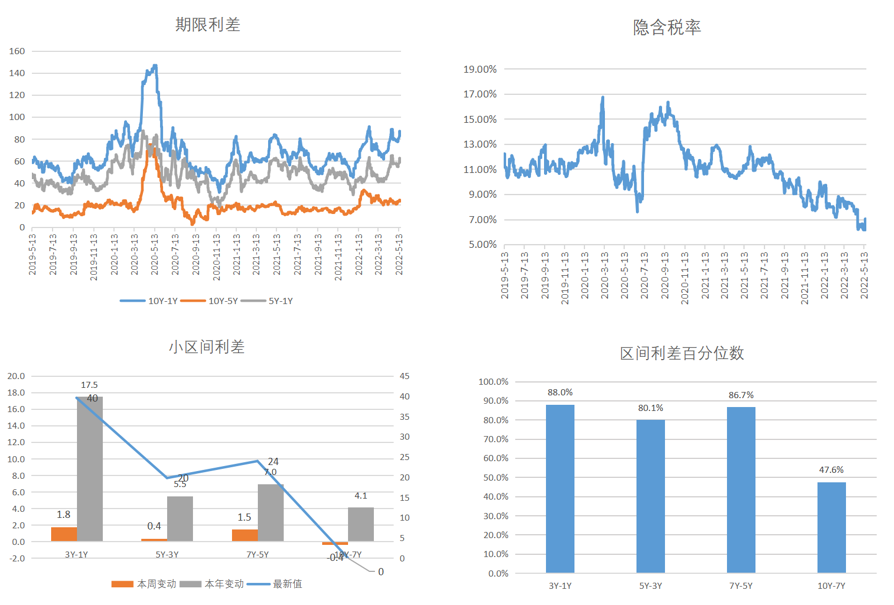

报告期内利率债收益率曲线总体略陡峭化下行,短端受资金面持续的宽松支持下继续下行,中长端总体小幅震荡;国债1Y/5Y/10Y估值收益率下行了5.6/3.5/2.4bp至1.96/2.55/2.79;国开1Y/5Y/10Y估值收益率下行了6.5/2.4/0.6bp至2.01/2.75/2.99。10Y国开隐含税率降至6.77%。

期限利差:报告期内收益率曲线陡峭化,小区间利差普遍小幅升高,分布很均匀,目前收益率曲线在各小区间中,3Y-1Y/5Y-3Y/7Y-5Y/10Y-7Y分别处于88%/80%/87%/48%分位数。

图:利率债利差分析

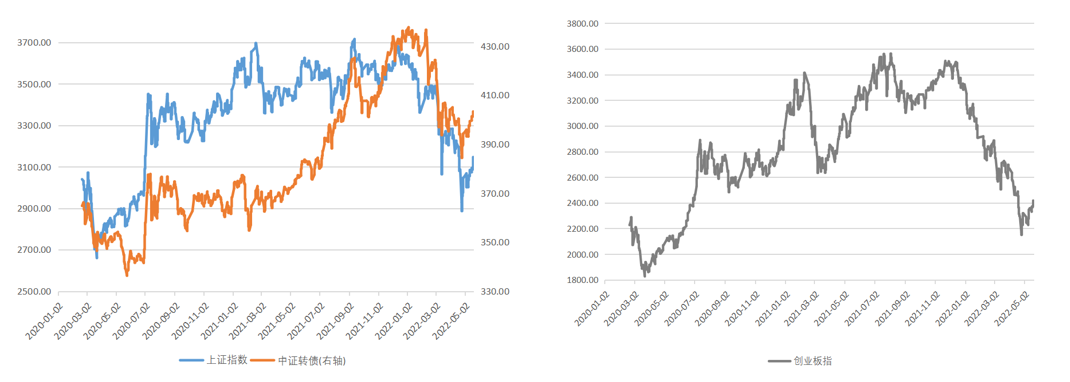

上周权益市场总体震荡上涨,上证综指上涨2.02%,创业板指上涨2.51%。具体行业表现上,涨幅较大的是煤炭、电力设备、有色金属;领跌的行业是医药生物,地产、银行涨幅较小。中证转债上涨0.99%。

图:转债、权益指数走势

上周新发转债:

二级市场:

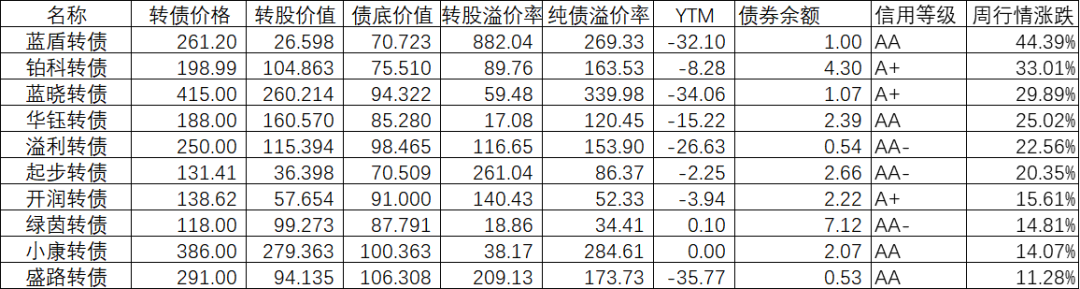

报告期内领涨转债为蓝盾转债(44.4%)、铂科转债(33.0%)、蓝晓转债(29.9%)。

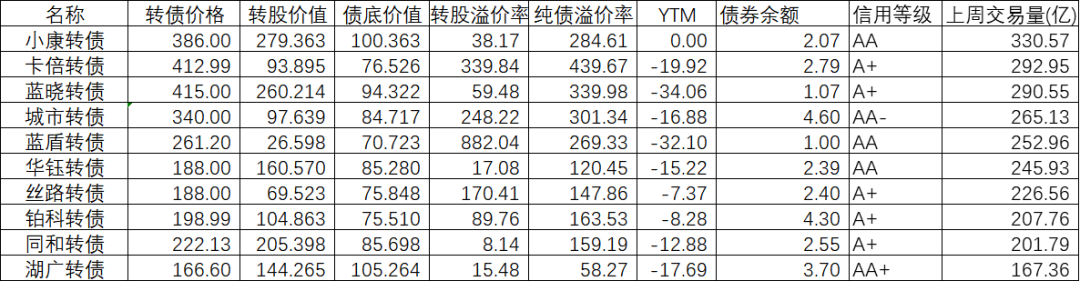

交易量最大的转债(交易量前10):小康转债、卡倍转债和蓝晓转债交易量位居前三。

报告期内全市场算术平均转股溢价率下行至59.91%,加权口径的转股溢价率下行了0.67%至46.6%,同时加权平价上涨1.10元,正股上涨1.31%。故报告期内转债正股总体上涨,但估值压缩比较明显。算术平均纯债溢价率上行2.5%至44.4%,而加权口径纯债溢价率上行0.66%至20.0%。

1.美债:

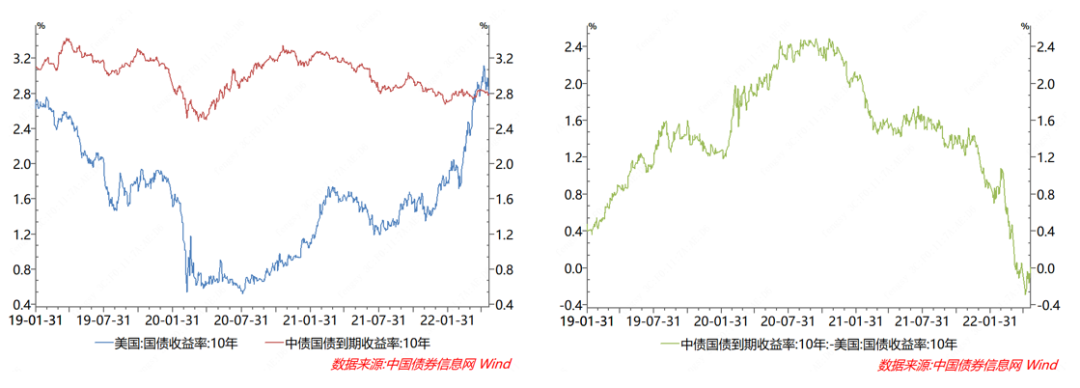

10Y美债收益率上周明显回落15bp至2.78%,中债收益率下行2bp至2.79%,中美利差回归至正1bp。

2.汇率:

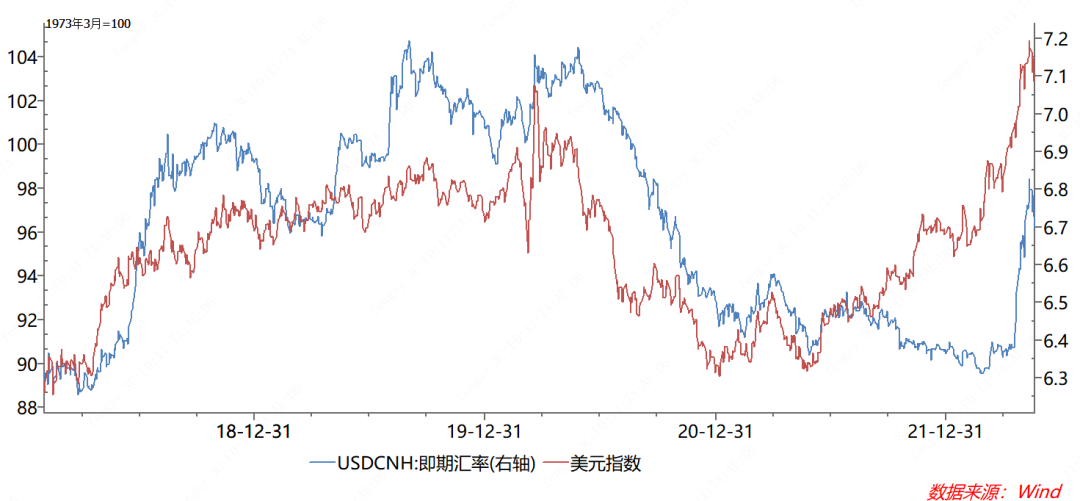

汇率:报告期离岸人民币汇率有所升值至(6.7000),美元指数震荡下行至103.03。

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2022-05-26 21: 47

2022-05-26 21: 45

2022-05-26 21: 44

2022-05-26 21: 43

2022-05-26 20: 09

2022-05-26 19: 42